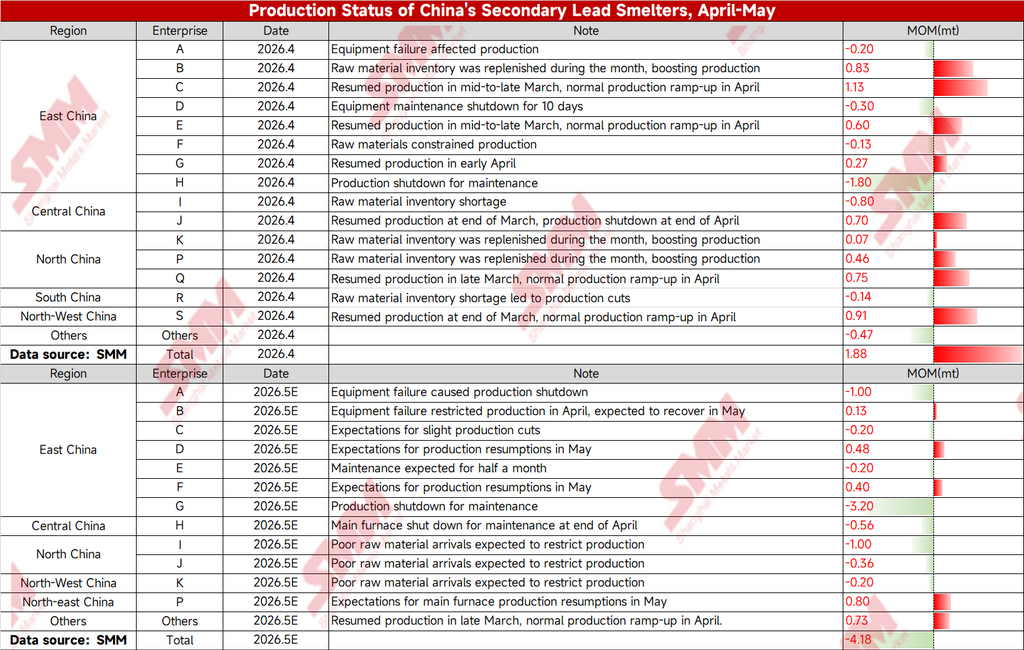

Une enquête SMM a montré qu'en avril, l'offre de plomb affiné des entreprises de plomb secondaire a légèrement augmenté de 18 800 tonnes en glissement mensuel, principalement portée par la reprise de production d'entreprises précédemment à l'arrêt et par la hausse de production liée au réapprovisionnement en matières premières. Cependant, dès le mois de mai, l'offre s'est rapidement contractée, avec un impact combiné en glissement mensuel sur le plomb affiné atteignant -41 800 tonnes, dépassant largement la hausse précédente.

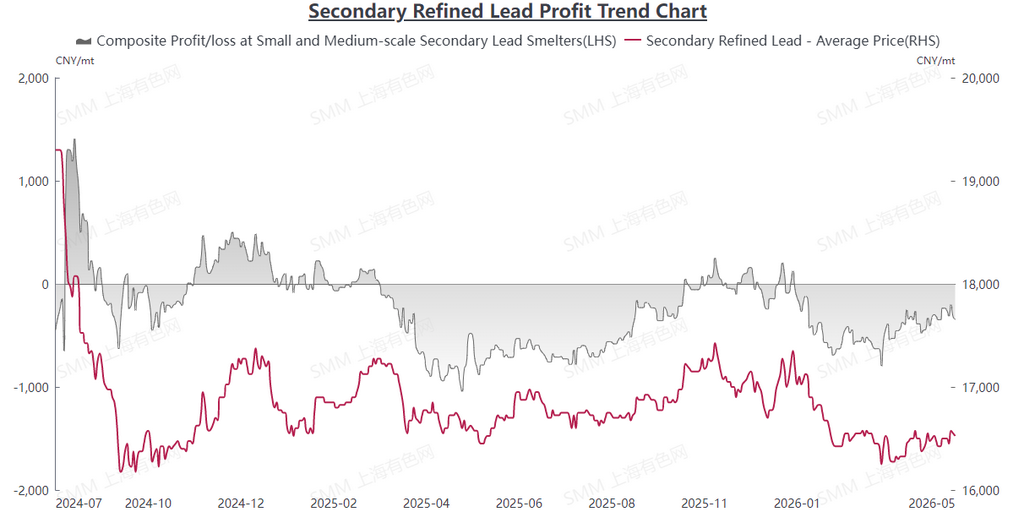

Le facteur principal était la pression soutenue sur la rentabilité des fonderies : un approvisionnement tendu en batteries usagées, des coûts d'achat restés élevés, aggravés par une demande faible en basse saison pour les batteries en aval, des marges de fusion continuellement comprimées, et une volonté de réduction passive de la production en nette hausse chez les entreprises.

Plusieurs fonderies dans l'est, le centre et le nord de la Chine ont suspendu leur production en raison de maintenance des équipements, d'un approvisionnement insuffisant en matières premières ou de pertes, tandis que les plans de reprise de production de certaines entreprises ont également été retardés, les livraisons de matières premières n'ayant pas atteint les attentes. À court terme, la pression sur les coûts et les goulets d'étranglement en matières premières devraient continuer à freiner la libération de l'offre de plomb secondaire. Les réductions de production des fonderies pourraient persister, et le redressement de la rentabilité du secteur reste tributaire d'une amélioration tant du côté des matières premières que de la demande.

![Macro Headwinds Continue to Pressure Nonferrous Metals, SHFE Lead Logs Five Consecutive Negative Sessions [Lead Futures Brief Review]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)