Le 9 mai, les données de l'Administration générale des douanes ont montré que la Chine a exporté 9,498 millions de tonnes d'acier en avril 2026, en hausse de 363 000 tonnes par rapport au mois précédent, soit une augmentation de 4,0 % en glissement mensuel ; les exportations cumulées d'acier de janvier à avril ont totalisé 34,214 millions de tonnes, en baisse de 9,7 % en glissement annuel.

En avril 2026, la Chine a importé 465 000 tonnes d'acier, en baisse de 47 000 tonnes par rapport au mois précédent, soit une diminution de 9,2 % en glissement mensuel ; les importations cumulées d'acier de janvier à avril ont totalisé 1,804 million de tonnes, en baisse de 13,4 % en glissement annuel.

- Les exportations d'acier de la Chine ont continué d'augmenter en glissement mensuel en avril

Selon l'enquête de SMM sur le calendrier des exportations d'avril, les plans d'exportation de HRC pour le mois s'élevaient à 851 000 tonnes, en hausse de 67 000 tonnes par rapport aux exportations réelles de mars, soit une augmentation de 8,5 % en glissement mensuel. Par ailleurs, les données de commandes à l'exportation de SMM ont montré qu'avec la reprise progressive de la production en mars et une certaine récupération de la demande hors Chine, combinées au déficit de produits semi-finis causé par le conflit États-Unis-Iran, la Chine a tiré parti de son avantage de prix parfait et de sa position géographique supérieure pour capter efficacement la demande d'importation de produits semi-finis en Asie du Sud-Est. Cela a conduit à une augmentation des commandes à l'exportation de plus de 30 % en glissement mensuel en mars. Cependant, comme les données incrémentales concernaient principalement des produits semi-finis, l'impact pourrait devenir plus apparent lors de la publication des données par produit de fin de mois.

- Les importations d'acier de la Chine ont augmenté en glissement mensuel en mars

Côté importations, de janvier à mars, les importations cumulées d'acier de la Chine ont totalisé 1,804 million de tonnes, en baisse de 13,4 % en glissement annuel ; les exportations nettes d'acier ont atteint 32,41 millions de tonnes.

- Perspectives à court terme des exportations d'acier

Selon les données de S&P Global, le PMI manufacturier mondial en avril 2026 était de 52,6 %, en hausse de 1,3 point de pourcentage en glissement mensuel, opérant au-dessus de 50 % pendant 13 mois consécutifs. Les États-Unis étaient en forte zone d'expansion, et les autres pays européens et américains étaient également en zone d'expansion. En avril, l'indice des nouvelles commandes à l'exportation du secteur manufacturier chinois était de 50,3 %, en hausse de 4,1 points de pourcentage en glissement mensuel, revenant enfin en zone d'expansion après 24 mois.

Les données de suivi de la World Steel Association ont montré que la production mondiale d'acier brut en mars 2026 a baissé de 4,2 % en glissement annuel à 159,9 millions de tonnes. Le recul de la production chinoise était principalement dû aux aciéries réduisant proactivement leur production face à la compression des marges. Hors Chine, la production mondiale dans les autres régions a également diminué de 0,55 % en glissement mensuel, avec une divergence significative dans le rythme des calendriers de production selon les régions. Sur les marchés hors Chine, l'Inde a maintenu des cadences de production élevées, stimulée par les objectifs de fin d'exercice fiscal, en hausse de 9,4 % en glissement annuel. En revanche, le Moyen-Orient (notamment l'Iran) a vu sa production chuter de 33,5 % en glissement annuel. La contraction continue de la production au Moyen-Orient a créé des opportunités structurelles pour les exportations d'acier chinoises, en particulier les exportations de produits semi-finis.

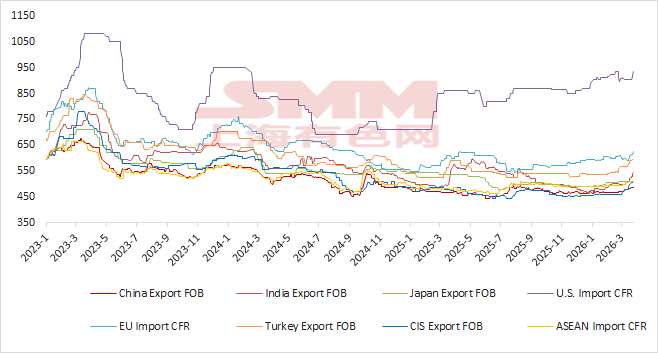

Au 8 mai 2026, les prix à l'exportation du HRC (FOB) pour l'Inde, la Turquie et la CEI étaient respectivement de 507 $/t, 640 $/t et 525 $/t, tandis que le prix à l'exportation du HRC chinois (FOB) était de 507 $/t. Actuellement, les prix à l'exportation du HRC chinois étaient de -73 $/t, -133 $/t et -18 $/t par rapport à ces pays respectivement. L'avantage d'écart de prix n'a pas montré de changement significatif en glissement mensuel. Globalement, l'avantage de prix à l'exportation de l'acier chinois reste significatif.

Graphique 1 - Prix du HRC sur les principaux marchés mondiaux

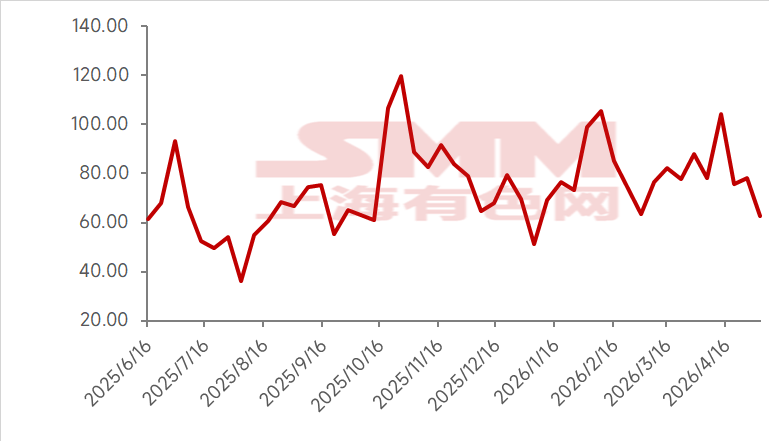

Selon le dernier calendrier de commandes à l'exportation des aciéries de SMM, les plans d'exportation de HRC pour ce mois s'élevaient à 1,1435 million de tonnes, en hausse de 213 500 tonnes par rapport aux exportations réelles du mois dernier, soit une augmentation de 23 % en glissement mensuel.

Selon les données de commandes à l'exportation d'acier de SMM, affectées par les jours fériés, les commandes à l'exportation d'acier en avril ont légèrement fléchi de 0,57 % en glissement mensuel par rapport à mars. Cependant, il a également été appris que les expéditions vers le Moyen-Orient reprennent progressivement, avec certaines cargaisons actuellement déchargées au port de Fujairah aux Émirats arabes unis puis transportées par voie terrestre vers d'autres pays du Moyen-Orient. Les commandes de brames destinées à l'Asie du Sud-Est ont également augmenté notablement en avril, avec des dates d'expédition principalement en mai-juin.

En tenant compte de tous les facteurs, avec le retour de l'indice des nouvelles commandes à l'exportation en zone d'expansion, des avantages de prix à l'exportation toujours significatifs et une forte performance des commandes à l'exportation, SMM prévoit que les exportations d'acier de la Chine continueront d'augmenter en mai, les produits semi-finis continuant de constituer la force dominante !

Graphique 2 - Volume des commandes à l'exportation d'acier SMM

Note : Cet article est un contenu original de ce compte officiel. Pour toute reproduction, mise en liste blanche ou besoin de coopération, veuillez nous contacter. Sans autorisation, le contenu ci-dessus ne peut être reproduit, modifié, utilisé, vendu, transféré, affiché, traduit, compilé, diffusé ou divulgué à des tiers sous quelque autre forme que ce soit, et aucune licence ne peut être accordée à des tiers pour son utilisation. Dans le cas contraire, une fois découvert, SMM prendra des mesures juridiques pour poursuivre la responsabilité en matière de contrefaçon, y compris mais sans s'y limiter, l'exigence de responsabilité pour rupture contractuelle, la restitution de l'enrichissement sans cause et l'indemnisation des pertes économiques directes et indirectes.

![[SMM Iron & Steel] NMDC Awards $317 Million Contract to RVNL for 10 MTPA Iron Ore Blending Facility](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Iron & Steel] Nippon Steel prévoit un investissement EAF en Slovaquie](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)