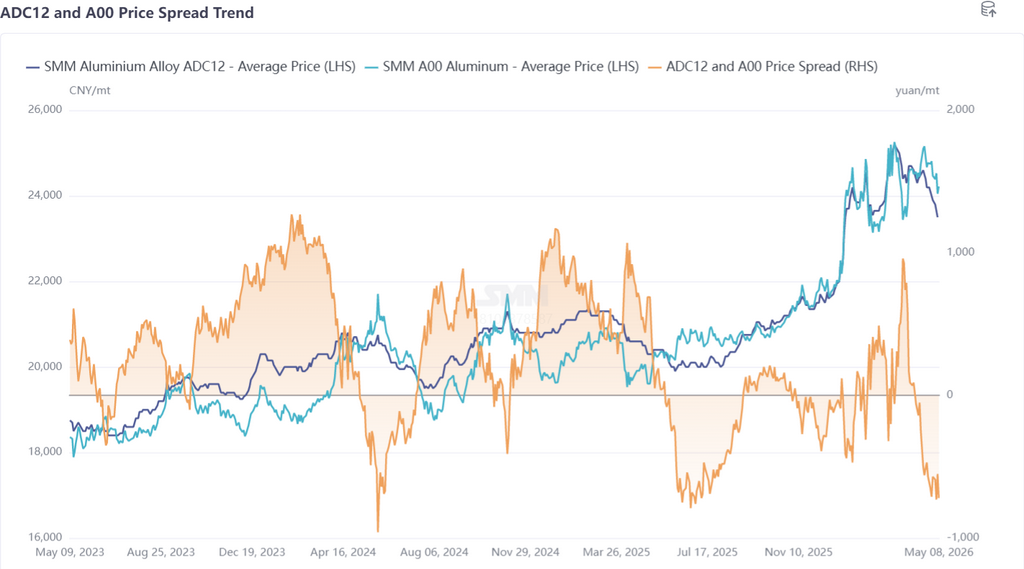

Tout d'abord, un bilan des tendances de prix des alliages d'aluminium secondaire en avril : côté contrats à terme, le contrat d'alliage d'aluminium coulé le plus négocié a d'abord baissé puis augmenté en avril, atteignant un sommet de 24 250 yuans/mt, avant de s'engager dans une tendance baissière continue après la mi-mois. Après mai, la baisse s'est réduite et le contrat stagnait autour de 23 000 yuans/mt. Côté spot, les prix de l'ADC12 étaient globalement sous pression en avril, avec un élan haussier qui s'est estompé en début de mois et une baisse qui s'est accentuée après la mi-mois. Au 8 mai, le SMM ADC12 était coté à 23 500 yuans/mt, soit une baisse cumulée de 1 200 yuans/mt par rapport à début avril.

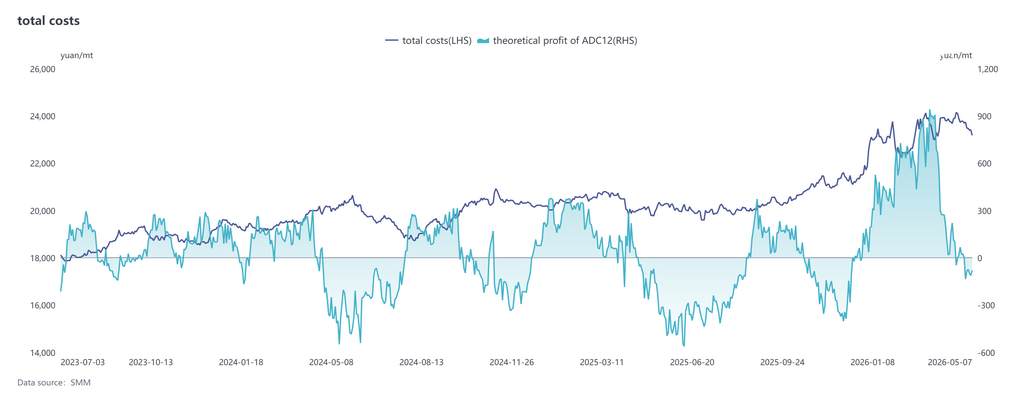

Côté coûts, selon les dernières données SMM, le coût total théorique de l'industrie ADC12 a augmenté à 23 787 yuans/mt en avril, en légère hausse par rapport à mars en glissement mensuel, mais avec une progression réduite par rapport au mois précédent. En termes de composition des coûts, les déchets d'aluminium sont restés le poste de coût dominant, avec un coût par tonne en hausse à 21 569 yuans, et une part en légère augmentation à 90,7 % ; le coût du cuivre a augmenté marginalement à 835 yuans/mt, avec une part inchangée à 3,5 % ; le coût du silicium a légèrement reculé à 478 yuans/mt, avec une part réduite à 2,0 %. Après l'entrée en mai, les prix de l'ADC12 ont continué de baisser, tandis que les prix des déchets d'aluminium n'ont que marginalement reculé. Le profit théorique de l'industrie est passé de bénéfice à perte, et la pression opérationnelle des entreprises s'est accentuée.

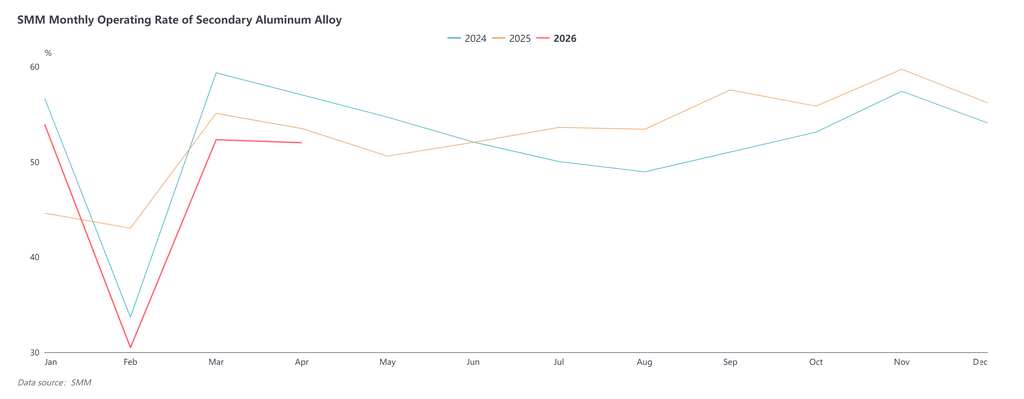

En avril, le taux d'utilisation de l'industrie des alliages d'aluminium secondaire était de 52,0 %, en baisse de 0,3 point de pourcentage en glissement mensuel et de 1,5 point de pourcentage en glissement annuel, avec une divergence notable entre les entreprises. La relative stabilité du taux d'utilisation s'expliquait principalement par : la baisse des prix de l'ADC12 stimulant un retour partiel des commandes ; l'amélioration des profits à l'export compensant les réductions de volumes domestiques ; et les négociants achetant à bas prix pour combler une partie du déficit de commandes. Cependant, les réductions de production étaient également répandues, principalement en raison d'une consommation inférieure aux attentes, de difficultés d'approvisionnement en matières premières conformes, et de restrictions sur la facturation inversée, qui ont contraint certaines entreprises à réduire passivement leur production. Globalement, le taux d'utilisation en avril a légèrement baissé dans une fourchette étroite. En mai, la demande a poursuivi la tendance à l'affaiblissement amorcée à la mi-avril, avec une volonté de réapprovisionnement en aval restant faible et un sentiment attentiste dominant. La réduction des commandes pendant les congés de la Fête du Travail a pesé sur la production, et la marge de reprise post-congés était limitée. Sous de multiples pressions incluant la basse saison de la demande, les problèmes de matières premières et les difficultés de facturation, le taux d'utilisation en mai dispose encore d'une marge de baisse supplémentaire.

Globalement, les prix de l'ADC12 en mai devraient continuer à stagner dans une fourchette étroite, mais le potentiel de baisse reste relativement limité. Côté pressions, la demande finale est restée durablement faible, les stocks sociaux et les stocks en usine sont restés élevés, les fondamentaux manquaient de facteurs positifs substantiels, et l'élan haussier était insuffisant. Côté soutien, les coûts élevés persistants des matières premières telles que les déchets d'aluminium, combinés à la réduction des importations de déchets d'aluminium, ont fourni un certain plancher de soutien aux prix spot, et les entreprises avaient une volonté limitée de réduire significativement les prix. En résumé, les prix de l'ADC12 en mai devraient principalement fluctuer à la baisse dans une fourchette étroite. À l'avenir, une attention particulière devra être portée à l'impact de transmission des conflits géopolitiques au Moyen-Orient sur les prix de l'aluminium, aux changements marginaux de la demande finale, et aux conditions d'approvisionnement en déchets d'aluminium.