Au premier trimestre 2026, l'industrie chinoise de l'hydrogène est officiellement sortie de la phase de vérification conceptuelle pour entrer pleinement dans une nouvelle étape de développement à grande échelle. Deux événements marquants — la mise en service du projet de production d'hydrogène à partir de gaz de cokerie de Xinjiang Sunion Energy et le volume cumulé de ravitaillement en hydrogène dépassant 10 000 kilogrammes à la station de ravitaillement en hydrogène de Batuta pour le chemin de fer lourd en Mongolie intérieure — ont validé la tendance industrielle fondamentale de réduction des coûts, diversification des scénarios et agglomération régionale selon les deux dimensions de l'approvisionnement en hydrogène à faible coût et de la diversification des scénarios d'application.

I. État du marché : développement à grande échelle accéléré, double percée dans l'offre et l'application

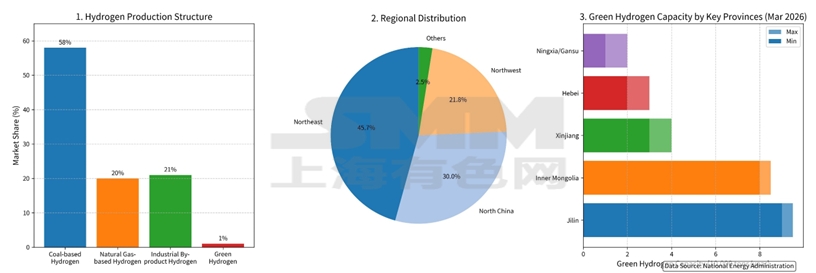

La capacité de production d'hydrogène a connu une croissance fulgurante, le Nord-Ouest et le Nord de la Chine émergeant comme pôles d'agglomération centraux. Portée par la stratégie double carbone, la capacité de production d'hydrogène en Chine a enregistré une croissance explosive. Fin mars 2026, la capacité de production d'hydrogène à partir d'énergies renouvelables achevée et en construction à travers la Chine a dépassé 1 million de tonnes par an, dont la capacité opérationnelle dépasse 250 000 tonnes par an, soit plus du double par rapport à fin 2024. La répartition industrielle présente une forte concentration géographique ; le Nord-Ouest et le Nord de la Chine sont devenus des pôles centraux grâce à leurs dotations en ressources. Le Jilin (plus de 90 000 tonnes par an) et la Mongolie intérieure (plus de 80 000 tonnes par an) ont enregistré un développement rapide. La capacité opérationnelle de production d'hydrogène dans le Nord-Est de la Chine représente 45,7 % du total national, dessinant le schéma industriel initial d'approvisionnement en hydrogène d'ouest en est et de transmission d'hydrogène du nord au sud.

La structure de l'offre continue de s'optimiser, et la production d'hydrogène à partir de sous-produits industriels est devenue le pilier de l'approvisionnement en hydrogène à faible coût. Actuellement, la structure d'approvisionnement en hydrogène de la Chine connaît de profondes mutations. Grâce à ses avantages de faible coût et de valorisation des déchets en énergie, la production d'hydrogène à partir de sous-produits industriels est devenue la voie la plus économique à ce stade. La purification de l'hydrogène à partir du gaz de cokerie, sous-produit de la chimie du charbon, présente un coût de matière première quasi nul, parfaitement adapté aux scénarios industriels sensibles aux coûts. Parallèlement, portée par l'itération technologique, le coût de l'hydrogène vert dans plusieurs régions du Nord-Ouest de la Chine est tombé à 12-15 RMB par kilogramme, se rapprochant progressivement du coût de l'hydrogène gris et posant les bases d'un approvisionnement en hydrogène bas carbone à long terme.

Les scénarios d'application sont passés de la démonstration à la diversification, l'industrie et les transports agissant comme moteurs de croissance principaux. L'année 2026 est considérée comme l'année inaugurale de l'application industrielle à grande échelle de l'hydrogène, avec des scénarios s'étendant rapidement vers des domaines d'application approfondis. Dans le secteur des transports, l'exploitation commerciale des camions lourds à hydrogène a atteint sa maturité, avec un millier d'unités mises en service à Lvliang, dans le Shanxi. Le lancement de stations de ravitaillement en hydrogène pour les chemins de fer lourds comble le vide en matière de réduction des émissions carbone pour le transport ferroviaire. Dans le secteur industriel, un modèle en boucle fermée de production et consommation d'hydrogène sur site par purification de sous-produits s'est formé parmi les entreprises chimiques. La décarbonation industrielle a remplacé les transports comme force motrice principale de la croissance du secteur.

II. Projets récents marquants : deux projets de référence parfaitement alignés sur les tendances du marché

Le projet de production d'hydrogène à partir de gaz de cokerie de Xinjiang Sunion Energy établit un modèle pour la production d'hydrogène à partir de sous-produits industriels. Récemment, le projet de production d'hydrogène vert de 5 000 Nm³/h à partir de gaz de cokerie de Xinjiang Sunion Energy a été intégralement mis en service. Le projet convertit les gaz de cokerie industriels résiduels en hydrogène propre de haute pureté, réalisant le recyclage des déchets et résolvant efficacement les problèmes d'émissions, tout en fournissant de l'hydrogène à faible coût aux usines de méthanol. En outre, il offre un modèle de développement reproductible pour les zones d'agglomération de chimie du charbon dans le Nord-Ouest de la Chine et renforce la capacité régionale d'approvisionnement en hydrogène.

La station de ravitaillement en hydrogène de Batuta en Mongolie intérieure marque une étape importante dans l'application de l'hydrogène aux chemins de fer lourds. Au 16 avril 2026, la première station de ravitaillement en hydrogène pour chemins de fer lourds en Chine — la station de Batuta — a enregistré un volume cumulé de ravitaillement en hydrogène de plus de 10 000 kilogrammes. Équipée d'un compresseur monté sur skid de 45 MPa et d'un débit maximal de ravitaillement en hydrogène de 7,2 kg/min, la station est spécialement conçue pour les locomotives de manœuvre à hydrogène de haute puissance. Elle marque un progrès substantiel dans l'application de l'hydrogène aux chemins de fer lourds, répond au problème des fortes émissions des locomotives traditionnelles et vérifie la stabilité des équipements de ravitaillement en hydrogène à haut débit dans des conditions de froid extrême et de charge élevée.

III. Synthèse et perspectives

Au premier trimestre 2026, l'industrie chinoise de l'hydrogène est entrée dans une phase pragmatique axée sur le calcul de la rentabilité économique. De l'utilisation du gaz de cokerie au Xinjiang au ravitaillement en hydrogène pour les chemins de fer en Mongolie intérieure, la logique de développement industriel passe d'un pilotage uniquement politique à un pilotage multidimensionnel mené par les ressources, les scénarios d'application et la viabilité économique, ce qui devrait remodeler le schéma de consommation énergétique des secteurs industriel et des transports.