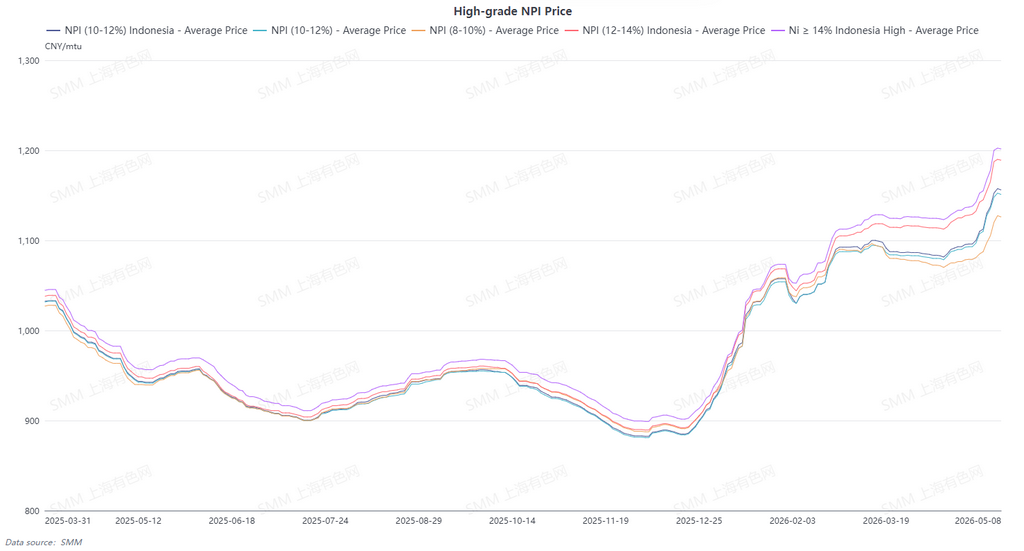

Le prix moyen du NPI haute teneur 10-12 % selon SMM a augmenté de 30,5 yuans/unité de nickel en glissement hebdomadaire pour atteindre 1 150,5 yuans/unité de nickel (départ usine, taxes comprises), tandis que le prix moyen de l'indice FOB du NPI indonésien a augmenté de 3,58 $/unité de nickel en glissement hebdomadaire pour atteindre 146,78 $/unité de nickel. Cette semaine, les politiques et les contrats à terme ont poussé les prix régulièrement à la hausse, le centre de prix du NPI se déplaçant davantage vers le haut, mais en fin de semaine, le marché est passé d'une hausse unilatérale à un bras de fer à des niveaux élevés.

Les producteurs en amont ont montré une forte volonté de maintenir les prix fermes au cours de la semaine, avec des offres en hausse continue. Certaines entreprises ont ancré leur prix psychologique à 1 200 yuans/unité de nickel, avec un fort sentiment de rétention des ventes. Cependant, les aciéries en aval ont montré une faible acceptation des prix élevés. Les aciéries ayant complété leur réapprovisionnement plus tôt ont vu leur volonté d'achat s'affaiblir, avec des intentions d'achat maximales plafonnées. Parallèlement, avec le repli des contrats à terme, le sentiment de vertige face aux sommets s'est intensifié. Bien que l'activité de demande de prix ait été modérée, le volume réel des transactions était nettement inférieur à celui d'avant les vacances. L'écart de prix entre les sources haute et basse teneur s'est également élargi davantage, avec une divergence croissante dans la structure de l'offre. En perspective, le soutien des coûts demeure, mais le suivi de la demande est insuffisant. Les prix du NPI devraient rester élevés dans un schéma de bras de fer à court terme.

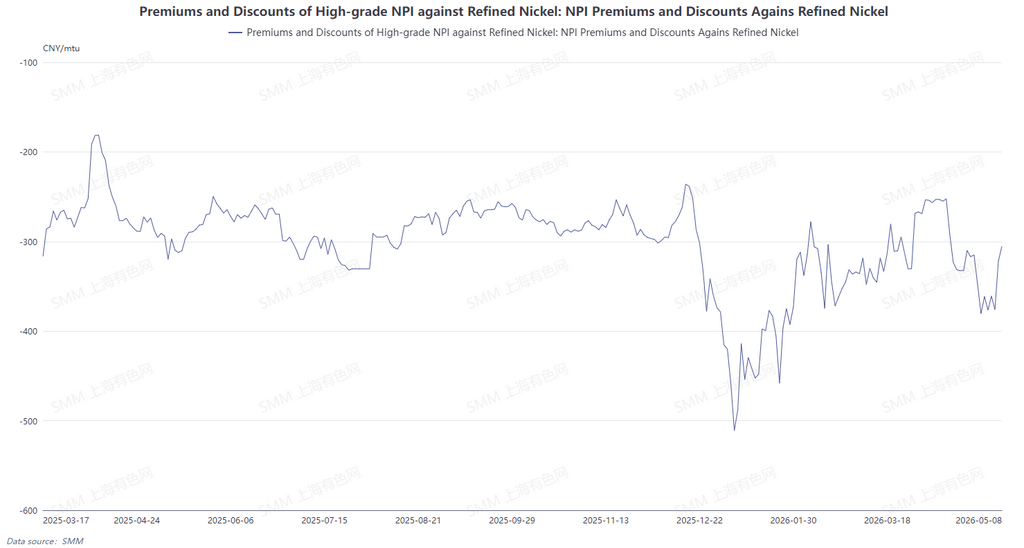

Du point de vue de la conversion du NPI en matte de nickel haute teneur, les prix du nickel raffiné ont reculé depuis leurs sommets cette semaine, tandis que les prix du NPI haute teneur sont restés fermes et ont augmenté. La décote moyenne du NPI haute teneur par rapport au nickel raffiné s'est réduite à 334,5 yuans/unité de nickel. Les prix du NPI haute teneur devraient rester soutenus par les coûts la semaine prochaine, tandis que les prix du nickel raffiné devraient voir leur soutien s'affaiblir et reculer. La décote moyenne du NPI haute teneur par rapport au nickel raffiné devrait continuer à se réduire, diminuant la rentabilité de la conversion du NPI.

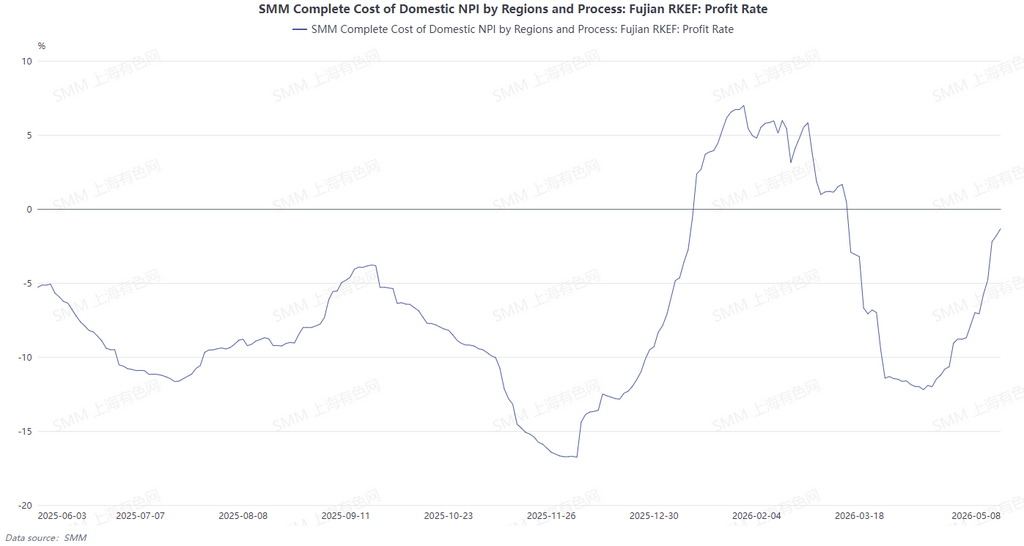

Sur la base des coûts de trésorerie du NPI haute teneur calculés à partir des prix du minerai de nickel 25 jours auparavant, les bénéfices des fonderies ont continué à se redresser au cours de la semaine, la rentabilité redevenant progressivement positive. Côté matières premières, les prix des matériaux auxiliaires ont augmenté cette semaine. Côté minerai, le minerai de nickel philippin est resté stable, tandis que les prix du minerai de nickel indonésien ont connu un certain repli. En résumé, les fonderies domestiques ont vu leurs bénéfices s'élargir cette semaine, principalement grâce au déplacement à la hausse du centre de prix du NPI haute teneur et à la réduction simultanée des coûts. La semaine prochaine, les prix des matières premières devraient rester peu susceptibles d'augmenter, les prix du NPI haute teneur devraient fluctuer à des niveaux élevés, et les marges bénéficiaires des fonderies pourraient continuer à s'améliorer.

![[Analyse SMM] Le dégel géopolitique fait reculer l'acier inoxydable de ses plus hauts de plusieurs semaines alors que la réalité post-vacances s'impose](https://imgqn.smm.cn/production/admin/votes/imagesJgbeN20260508181713.jpeg)