SMM May 9 News:

Metals market:

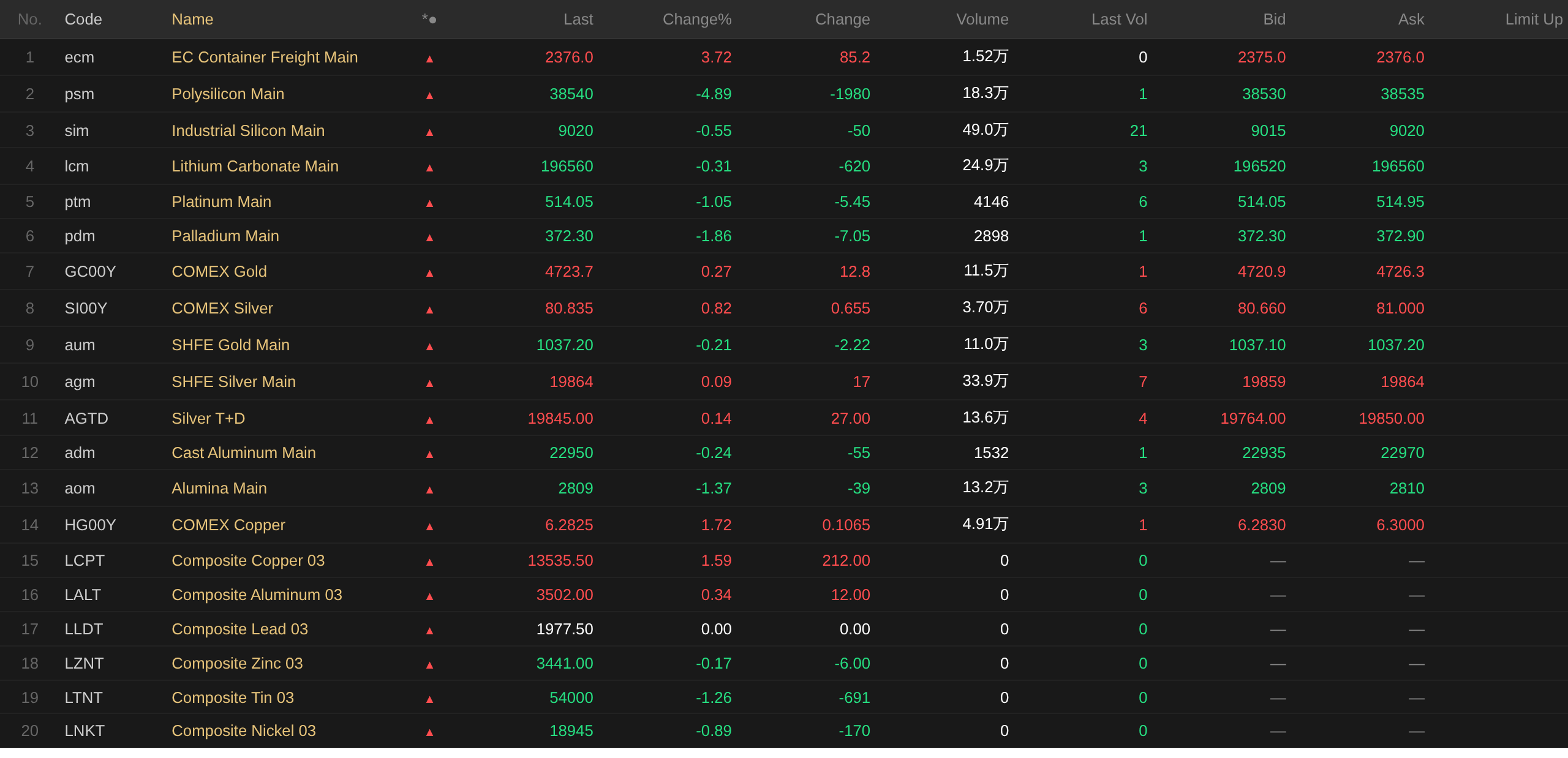

Last Friday's overnight domestic market saw base metals mostly decline. SHFE copper rose 0.53%. SHFE aluminum fell 0.16%, and SHFE lead fell 0.15%. SHFE zinc fell 1.19%. SHFE tin fell 1.13%. SHFE nickel fell 0.67%. In addition, the most-traded alumina futures fell 1.37%, and the most-traded casting aluminum futures fell 0.24%.

Last Friday's overnight ferrous metals mostly fell. Iron ore was flat at 816.5 yuan/mt, stainless steel fell 1.05%, rebar edged up slightly, and hot-rolled coil rose 0.14%. Coking coal and coke: coking coal fell 0.39%, and coke fell 0.43%.

Last Friday's overnight overseas metals showed mixed performance among LME base metals. LME copper rose 1.59%. LME aluminum rose 0.34%, and LME lead was flat at $1,977.5/mt. LME zinc fell 0.17%. LME tin fell 1.26%. LME nickel fell 0.89%.

Last Friday's overnight precious metals:COMEX gold rose 0.27%, posting a weekly gain of 1.71%; COMEX silver rose 0.82%, gaining 5.76% for the week. Last Friday's overnight SHFE gold most-traded contract fell 0.21%, with a weekly gain of 3.24%; SHFE silver most-traded contract rose 0.09%, with SHFE silver gaining 11.4% for the week.

As of 8:39 AM on May 9, last Friday's overnight closing prices:

Macro front

China:

[Li Qiang Chaired State Council Executive Meeting: Advancing Local Government Debt Risk Resolution and Strengthening Full-Chain Management of Mineral Resources]State Council Premier Li Qiang chaired a State Council executive meeting on May 9, studying and implementing the spirit of General Secretary Xi Jinping's important speeches on the current economic situation and economic work, as well as at the symposium on strengthening basic research. The meeting noted that efforts should be made to align thinking and actions with the CPC Central Committee's scientific assessment of the situation, further bolster confidence, seize opportunities amid changes, drive development through overcoming challenges, consolidate and expand the momentum of steady and positive economic growth, and strive for a good start to the 15th Five-Year Plan period. Macro policies should focus on being fully and effectively utilized, maintaining proactive implementation, and continuously improving execution efficiency. Strengthening the domestic economic circulation should seek breakthroughs in coordinated supply-demand alignment and integrated upgrading, implementing and improving measures to expand capacity and enhance quality in the service sector,and strengthening the planning and construction of water networks, new-type power grids, computing power networks, next-generation communication networks, urban underground pipeline networks, and logistics networks. Social welfare efforts should focus more on stabilizing employment and ensuring basic needs, and doing well in education, healthcare, childcare, agriculture, rural areas, and farmers. Greater efforts and more concrete measures should be taken to strengthen basic research, placing basic research high on the agenda. In light of the country's urgent needs and long-term demands, the main directions and key areas of focus should be identified, investment should be increased through multiple measures, and efforts should be made to foster a sound research ecosystem. Risks and challenges should be addressed effectively, with continued efforts to defuse risks in areas such as real estate, local government debt, and small and medium-sized financial institutions. Safety production responsibilities of all parties should be closely monitored and enforced to resolutely prevent major and serious accidents.(Xinhua News Agency)

[General Administration of Customs: In the first 4 months, China's goods trade imports and exports grew 14.9%, with electromechanical product exports up 17.6%]According to customs statistics, in the first 4 months of 2026, China's total goods trade imports and exports reached 16.23 trillion yuan, up 14.9% YoY (the same hereinafter). Of this, exports totaled 9.33 trillion yuan, up 11.3%; imports totaled 6.9 trillion yuan, up 20%. In April, China's total goods trade imports and exports reached 4.38 trillion yuan, up 14.2%. Of this, exports totaled 2.48 trillion yuan, up 9.8%; imports totaled 1.9 trillion yuan, up 20.6%.

[Four departments: Exploring direct connection of nuclear power, hydrogen energy and other energy sources to supply computing facilities, and continuously increasing the share of green electricity in computing facilities]The Plan proposes enhancing the diversified power supply capacity of computing facilities. Based on actual conditions such as the scale of computing facility grid connections, power grid voltage levels, power grid new energy penetration rates, power quality requirements, and computing facility business types, standards for energy supply planning and construction of computing facilities are to be established and improved. The use of nuclear power, hydrogen energy, and other energy sources to supply computing facilities through direct connections is to be explored. Computing facilities are encouraged to deploy grid-forming ESS to enhance power supply stability and active support capability for the power system.

[Three departments issue the Implementation Opinions on Standardized Application and Innovative Development of AI Agents] The Cyberspace Administration of China, the National Development and Reform Commission (NDRC), and the Ministry of Industry and Information Technology jointly issued the Implementation Opinions on Standardized Application and Innovative Development of AI Agents. The Implementation Opinions specify that the development of AI agents should adhere to the basic principles of safety and controllability, standardization and orderliness, innovation-driven development, and application-led guidance, and put forward measures in four areas: first, consolidating the development foundation by improving the technology base and establishing standards and protocols; second, safeguarding the security baseline by defining product guidelines, preventing security risks, improving the governance system, and strengthening industry self-discipline; third, strengthening application-led guidance by proposing 19 typical application scenarios in areas such as scientific research, industrial development, consumption stimulation, people's well-being, and social governance. Fourth, building an innovative ecosystem, promoting industrial cooperation, and strengthening application promotion.

[ China's April Warehousing Index Remained in Expansion Territory, with the Warehousing Industry Continuing a Stable and Positive Trend ]The China Federation of Logistics and Purchasing released the April China Warehousing Index today (May 9). The index continued to stay in expansion territory, with the warehousing industry maintaining a stable and positive trend. The April China Warehousing Index was 51%, remaining in expansion territory for two consecutive months. In terms of sub-indices, the new orders index, facility utilization rate index, and end-of-period inventory index remained in expansion territory, while the average inventory turnover index maintained a relatively high level, indicating steady growth in warehousing business demand, good cargo turnover efficiency, and smooth supply chain connectivity. By category, the peak production and construction season drove a rebound in warehousing demand for bulk commodities such as chemicals, coal, and machinery equipment, while Labour Day holiday stockpiling boosted notable growth in warehousing demand for consumer goods such as food, home appliances, and agricultural by-products. In terms of market expectations, the April business activity expectations index was 55.1%, remaining at a relatively high level, reflecting enterprises' continued optimism. Overall, the warehousing industry operated steadily in April, market vitality continued to be released, and Q2 got off to a good start. (CCTV)

[ Shanghai Shipping Exchange: Geopolitical Situation Stabilizing, Freight Rates Rising on Most Routes ]The Shanghai Shipping Exchange (SSE) weekly report stated that the current military conflict in the Middle East continued to maintain a ceasefire, with the geopolitical situation relatively stable, though the future situation still faced significant uncertainty. This week, China's export container shipping market remained stable, with freight rates on most routes edging up, driving the composite index higher. On May 8, the Shanghai Containerized Freight Index stood at 1954.21 points, up 2.2% from the previous period.

US dollar:

Last Friday, the overnight US dollar index fell 0.43% to 97.86. On a weekly basis, the US dollar index declined for two consecutive weeks, down 0.36% for the week. Data released by the US Bureau of Labor Statistics on Friday showed that April non-farm payrolls increased by 115,000, marking the first consecutive growth in nearly a year and the largest two-month gain since 2024, far exceeding the Bloomberg survey median economist forecast of 65,000. March data was also revised up to 185,000. The unemployment rate remained unchanged at 4.3%, in line with expectations. (Wallstreetcn)

"US Fed mouthpiece" Nick Timiraos: An increasing number of sell-side institutions and US Fed watchers are removing or delaying interest rate cut expectations from their outlooks, including several forecasters who made adjustments following the release of the April non-farm payrolls data. Currently, half of the respondents believe there will be no interest rate cut this year (given the inertial nature of such forecasts, this camp is likely to continue growing). In addition, Chicago Fed President Goolsbee stated that all rate options are currently on the table, not just rate cuts. At the end of April, the US Fed kept rates unchanged, with three officials opposing language in the statement that hinted the next move could be a rate cut, arguing that the possibility of a rate hike should be preserved. Goolsbee's remarks reflected a shift among US Fed policymakers — moving away from considering near-term rate cuts, primarily because the energy price shock triggered by the Iran war pushed up inflation. He reiterated that both rate cuts and rate hikes are on the table and expressed anxiety about inflation, noting that price pressures exist beyond the energy shock. (Jin10 Data)

As consumers worried about the impact of inflation on personal finances and buying conditions,US consumer confidence fell to a new all-time low in recent weeks.University of Michigan data showed that the preliminary May consumer sentiment index fell from 49.8 in April to 48.2. Consumers expected prices to rise at an annual rate of 4.5% over the next year, a slight pullback MoM; longer-term inflation expectations for the next 5 to 10 years stood at 3.4%. As Americans grew anxious about overall living costs, compounded by a sharp rise in gasoline prices, consumer confidence remained subdued. American Automobile Association (AAA) data showed that the average US gasoline price this week surpassed $4.50 per gallon for the first time since July 2022, having risen more than 50% since the outbreak of the Iran war. Survey director Joanne Hsu stated: "About one-third of consumers spontaneously mentioned gasoline prices, and about 30% mentioned tariff issues. Overall, consumers still feel the impact of cost pressure, with the primary driver being surging prices at the pump." The preliminary May current conditions index fell to 47.8, a record low; the expectations index rebounded for the first time since January. Consumers' assessment of their current financial situation dropped to the lowest level since 2009, and the buying conditions indicator also fell to a five-month low. (Jin10 Data)

On the macro front:

Data to be released this week include China April CPI YoY, China April PPI YoY, US April existing home sales annualized, Germany April CPI MoM final, Germany May ZEW economic sentiment index, Eurozone May ZEW economic sentiment index, US April NFIB small business confidence index, US ADP employment weekly change for the week ending April 25, US April non-seasonally adjusted CPI YoY, US April seasonally adjusted CPI MoM, US April seasonally adjusted core CPI MoM, US April non-seasonally adjusted core CPI YoY, Japan March trade balance, France Q1 ILO unemployment rate, France April CPI MoM final, Eurozone Q1 GDP YoY revised, Eurozone Q1 seasonally adjusted employment QoQ final, Eurozone March industrial output MoM, US April PPI YoY, US April PPI MoM, UK Q1 GDP YoY preliminary, UK March three-month GDP MoM, UK March manufacturing output MoM, Canada March wholesale sales MoM, US initial jobless claims for the week ending May 9, US April retail sales MoM, US April import price index MoM, US May New York Fed manufacturing index, US April industrial output MoM, and China April total electricity consumption YoY (TBD), among others.

In addition, other events to watch this week included: US Treasury Secretary Bessent's visit to Japan to meet with the Japanese Prime Minister, the Bank of Japan Governor, and the Finance Minister; the Bank of Japan's release of the Summary of Opinions from its April monetary policy meeting; permanent FOMC voter and New York Fed President Williams participating in a panel discussion on monetary policy; Chicago Fed President Goolsbee attending a Q&A session hosted by a local chamber of commerce; 2028 FOMC voter and Boston Fed President Collins delivering a speech at the Boston Economic Club; 2026 FOMC voter and Minneapolis Fed President Kashkari participating in a discussion hosted by a local chamber of commerce; the Bank of Canada releasing its monetary policy meeting minutes; 2026 FOMC voter and Dallas Fed President Logan participating in a dialogue on the energy sector; 2026 FOMC voter and Cleveland Fed President Hammack delivering opening remarks at an online discussion on central bank independence; US Fed Governor Barr delivering a speech; permanent FOMC voter and New York Fed President Williams participating in a discussion; and the National Energy Administration releasing national electricity consumption data around the 15th of the month.

Crude oil:

Last Friday overnight, both oil futures moved sideways, with WTI down 0.14% and Brent up 0.19%. On a weekly basis, WTI futures declined 7.12% for the week, while Brent fell 7.32%. Middle East conflicts resurfaced, and market concerns over the fragility of ceasefire agreements persisted.

According to CMG reporters on May 8, ship-tracking data showed that as of the morning of May 8 local time, no large vessels had transited the Strait of Hormuz in the past 24 hours. This reportedly marked the second consecutive day since May 7 with no large commercial ships passing through the strait. (CCTV)

US energy services company Baker Hughes stated in its closely watched report that US energy enterprises increased oil and natural gas rig counts for the third consecutive week, marking the first three-week streak of increases since early February. Data showed that for the week ending May 8, the total US oil and natural gas rig count—a leading indicator of future production—increased by 1 to 548, the highest since early April. (Webstock Inc.)

According to foreign media reports, sources said that since shipping disruptions in the Strait of Hormuz, enterprises such as Saudi Aramco's trading arm (Aramco Trading) and UAE national oil company Abu Dhabi National Oil Company (Adnoc) had continued to transport crude oil cargoes through the strait. Although current shipment volumes represented only a fraction of what flowed before Iran closed this oil route nearly 10 weeks ago, the actions of both companies served as a reminder to the market that some supply could still reach global markets. According to sources, Adnoc was among the first companies to attempt shipping crude oil, fuel, and natural gas cargoes out through the strait. The company supplied Upper Zakum crude to clients, a grade typically loaded at Zirku Island, but in this case delivered in Fujairah waters outside the Persian Gulf. According to Vortexa data, at the end of April, a very large crude carrier (VLCC) loaded with Abu Dhabi crude turned off its transponder and sailed out of the Persian Gulf through the Strait of Hormuz. Kpler data showed that as of Thursday, another VLCC, Fujairah Energy, remained anchored in waters near Abu Dhabi, carrying half a cargo of crude obtained from Zirku Island via ship-to-ship transfer. A charter agreement indicated that the vessel had been temporarily chartered by Adnoc, with plans to load crude between May 15 and 17 for delivery to Asia. (Jin10 Data)

Citi stated that the current base case scenario projects Brent crude oil prices to average $110 in Q2 2026, then decline to $95 in Q3 and $80 in Q4. Fitch expects Brent crude prices to remain at $100–110 per barrel during the Strait of Hormuz blockade from May to July, before pulling back to $70 per barrel by September.

Additionally, JPMorgan analysts said US gasoline prices "could very well" rise to $5 per gallon, as refineries are prioritizing jet fuel production at the expense of other products. The analyst team noted in a Friday report that in Asia, the region currently hardest hit by the energy crisis, the price shock triggered by the Iran war is transmitting significantly faster through refined product markets such as jet fuel and diesel than through the crude oil market. If refinery operations continue to be constrained by limited crude supply, fuel prices could become "the primary transmission channel for demand destruction." "In this scenario, even if refined product crack spreads widen significantly, crude prices could still stabilize around $100 per barrel. At that point, the next phase of the shock would look less like a traditional crude oil price spike and more like a refining and end-user fuel supply crisis." The product most visibly impacted currently is jet fuel, which is prompting refineries to maximize jet fuel output as much as possible, typically at the cost of reduced diesel production. The knock-on effects have also spread to gasoline production. Analysts said: "This perhaps explains why US gasoline prices have already risen to $4.55 per gallon, and why the risk of gasoline prices reaching $5 can no longer be ignored." (Jin10 Data)

Recommended Reading:

![Geopolitical Disruptions Drove BC Copper to Close Sharply Higher, SHFE and LME Inverted Price Spread Widened Further [SMM BC Copper Commentary]](https://imgqn.smm.cn/usercenter/TlzAr20251217171709.jpg)

![The Most-Traded SHFE Tin Contract Rose 5% in a Single Day; Spot Market Trading Was Sluggish [SMM SHFE Tin Brief Review]](https://imgqn.smm.cn/usercenter/CwQfz20251217171750.jpeg)

![East China Gongyi Market Weakened, Premiums Under Pressure [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/jWDCu20251217171653.jpg)