Alors que le processus de montée en échelle et de commercialisation des batteries sodium-ion continue de s'accélérer, les dividendes de l'industrie se libèrent à un rythme plus rapide en 2026. Avril, en tant que période clé du début du T2, a vu une reprise notable du marché des matériaux cathodiques et anodiques pour batteries sodium-ion. La volonté de stockage côté demande a augmenté, le rythme d'expansion des capacités s'est accéléré, la différenciation du mix produit est devenue plus marquée, et l'industrie dans son ensemble a évolué vers une synergie positive offre-demande.

I. Matériaux cathodiques : le stockage s'intensifie avant la haute saison, le NFPP devient le principal moteur de croissance

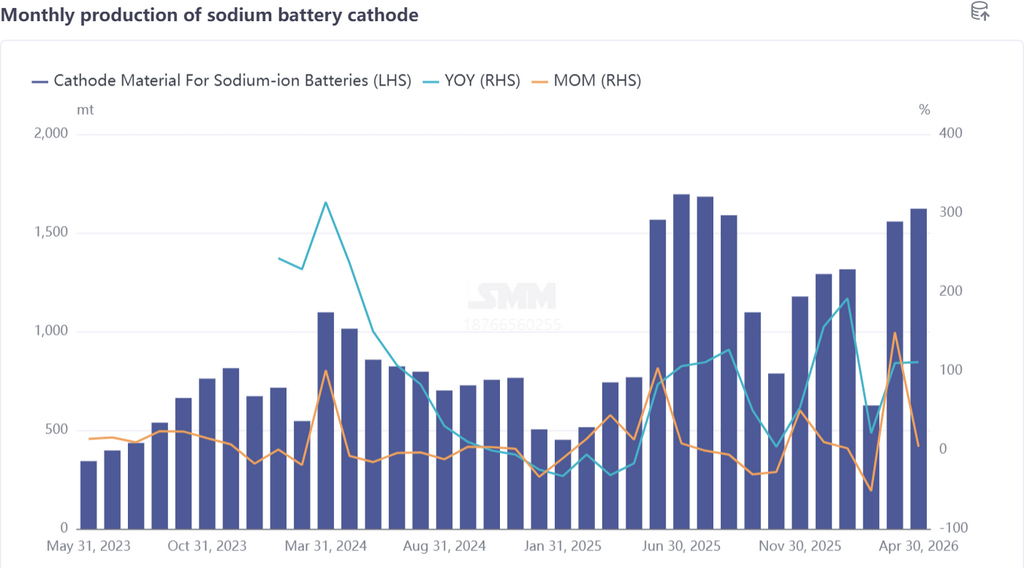

En avril, la demande de matériaux cathodiques pour batteries sodium-ion a repris avec une forte dynamique de stockage, et la production a enregistré une croissance en glissement annuel et mensuel. Les données SMM montrent que la production mensuelle a progressé de 4 % en glissement mensuel et de 111 % en glissement annuel, démontrant un fort élan de croissance.

En termes de mix produit, les matériaux polyanioniques occupaient une position dominante absolue, représentant près de 82 % du total, en hausse de 5 points de pourcentage en glissement mensuel, leurs excellentes performances répondant aux besoins du stockage d'énergie et des systèmes start-stop. Parmi eux, le NFPP (pyrophosphate de fer et de sodium) s'est particulièrement distingué, devenant le principal moteur de croissance.

Côté demande, les commandes prévisionnelles de NFPP ont significativement augmenté en avril, principalement pour livraison en mai-juin. Les expéditions avaient déjà commencé fin avril, et les entreprises de NFPP devraient connaître un mini-pic d'expéditions au T2. En revanche, la production de cathodes à oxydes lamellaires a diminué. À l'exception des entreprises intégrées, la plupart des entreprises ont fait face à un approvisionnement insuffisant en précurseurs — auparavant, en raison de la faible demande en oxydes lamellaires et d'un rapport coût-efficacité insuffisant, la plupart des entreprises de précurseurs avaient reconverti leurs lignes de production vers les matériaux ternaires, rendant difficile le comblement rapide du déficit d'approvisionnement.

Fait notable, les produits NFPP à haute compaction sont fortement dépendants des précurseurs, mais la capacité actuelle de précurseurs NFPP est gravement insuffisante et les prix ont été relevés, entraînant une hausse des coûts du NFPP à haute compaction. Le marché des batteries sodium-ion étant encore en phase de développement, les fabricants de cellules en aval maintiennent un contrôle strict des coûts, et les hausses de prix du NFPP pourraient rencontrer des résistances. En avril, la demande a été libérée par les secteurs start-stop, deux-roues et stockage d'énergie, soutenant le marché cathodique. En perspective pour mai, la production cathodique entre en haute saison, et la mise en service de nouvelles capacités de cellules devrait stimuler une double croissance de l'offre et de la demande, avec une production prévue en hausse de 19 % en glissement mensuel et de 23 % en glissement annuel.

II. Anode en carbone dur : la montée en production comble le déficit, l'expansion accélérée lève le goulot d'étranglement

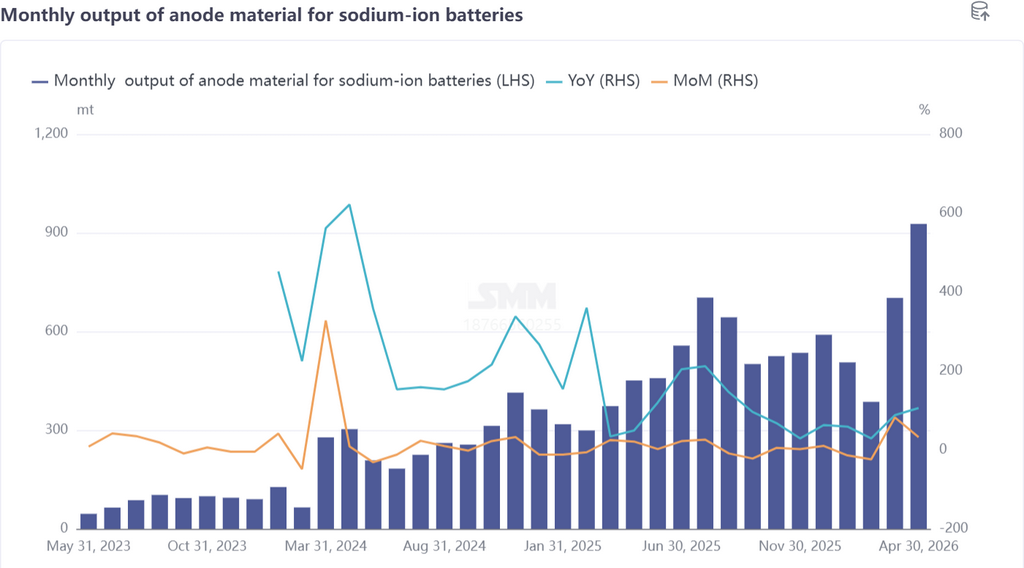

Le marché des anodes en carbone dur pour batteries sodium-ion a affiché une performance solide en avril, avec une production en forte croissance alors que les entreprises accélèrent leur expansion pour combler le déficit offre-demande. Selon les données SMM, la production d'anodes pour batteries sodium-ion a augmenté de 32 % en glissement mensuel et de 108 % en glissement annuel, le carbone dur en tant que matériau principal enregistrant une croissance de production particulièrement notable. Récemment, de nouvelles capacités de carbone dur sont entrées en service, et la montée en puissance ultérieure devrait progressivement atténuer la pénurie de capacité qui contraignait auparavant le développement des batteries sodium-ion.

Auparavant, le carbone dur était devenu un goulot d'étranglement majeur pour le développement des batteries sodium-ion en raison d'une capacité insuffisante et d'une qualité produit inconsistante. Actuellement, la demande en aval est concentrée parmi les principaux grands

fabricants, le secteur du stockage d'énergie à grande échelle connaissant une croissance rapide de la demande et imposant des exigences strictes sur les performances du carbone dur (longue durée de vie cyclique et performances à basse température), poussant à la hausse les prix du carbone dur haute performance. La demande robuste a alimenté une croissance rapide des commandes prévisionnelles de carbone dur, certaines entreprises étant en phase de montée en puissance et d'autres planifiant de nouvelles capacités. Le calendrier de production du carbone dur devrait encore augmenter en mai, avec une production en hausse de 16 % en glissement mensuel et de 134 % en glissement annuel.

III. Synthèse et perspectives du marché : amélioration de l'offre et de la demande, le T2 entre dans une période de croissance clé

Globalement, les marchés cathodiques et anodiques des batteries sodium-ion en avril ont présenté un schéma de « reprise de la demande, accélération des capacités et différenciation structurelle ». Côté cathode, les matériaux polyanioniques ont maintenu une position dominante solide, le NFPP menant la croissance, tandis que les oxydes lamellaires ont reculé en raison de contraintes de rapport coût-performance. Parallèlement, l'insuffisance de capacité de précurseurs NFPP et la hausse des coûts restaient des points de douleur à court terme. Côté anode, la production de carbone dur a bondi, la mise en service de nouvelles capacités a atténué les déficits d'approvisionnement, la demande de stockage d'énergie à grande échelle a stimulé la demande de produits haut de gamme, et l'expansion accélérée a levé les goulots d'étranglement, confirmant l'avancement continu de la commercialisation des batteries sodium-ion.

Le T2 devrait inaugurer une période de croissance clé pour l'industrie. Côté cathode, la haute saison arrive en mai, avec la mise en service de nouvelles capacités de cellules stimulant la croissance de la demande. Le NFPP devrait connaître un mini-pic d'expéditions, bien qu'il faille surveiller l'approvisionnement en précurseurs et la pression sur les coûts. Côté anode, la montée en puissance des capacités de carbone dur se poursuit, le schéma offre-demande continue de s'améliorer, et l'itération des performances produit s'accélère pour s'adapter aux scénarios haut de gamme.

À long terme, alors que la commercialisation des batteries sodium-ion s'accélère et que les scénarios d'application en aval continuent de s'élargir, la demande cathodique et anodique soutiendra l'expansion des capacités. L'industrie devrait progressivement résoudre les points de douleur liés aux capacités et aux coûts, optimiser la structure produit et consolider les positions dominantes des cathodes polyanioniques et des anodes en carbone dur, propulsant l'industrie des batteries sodium-ion vers un développement à grande échelle et de haute qualité.