SMM Actualités du 7 mai :

Au 30 avril, le contrat zinc le plus négocié du SHFE a clôturé à 23 645 yuans/t, en hausse de 165 yuans/t sur le mois, soit un gain de 0,7 %. Les prix du zinc ont rebondi depuis leurs plus bas en avril, touchant un plancher de 23 430 yuans/t en début de mois et un sommet de 24 515 yuans/t en fin de mois, bien que le centre de prix global ait reculé. À l'approche de mai, avec la persistance de la tension sur l'approvisionnement en minerai domestique, comment les prix du zinc vont-ils évoluer ?

Perspective macroéconomique. En avril, le marché a continué de se concentrer sur la situation au Moyen-Orient. Malgré des fluctuations répétées, les accords de cessez-le-feu et la reprise des négociations entre les deux parties ont émis des signaux d'apaisement, stimulant le sentiment du marché. Les prix des métaux non ferreux ont généralement rebondi, et les prix du zinc ont suivi.

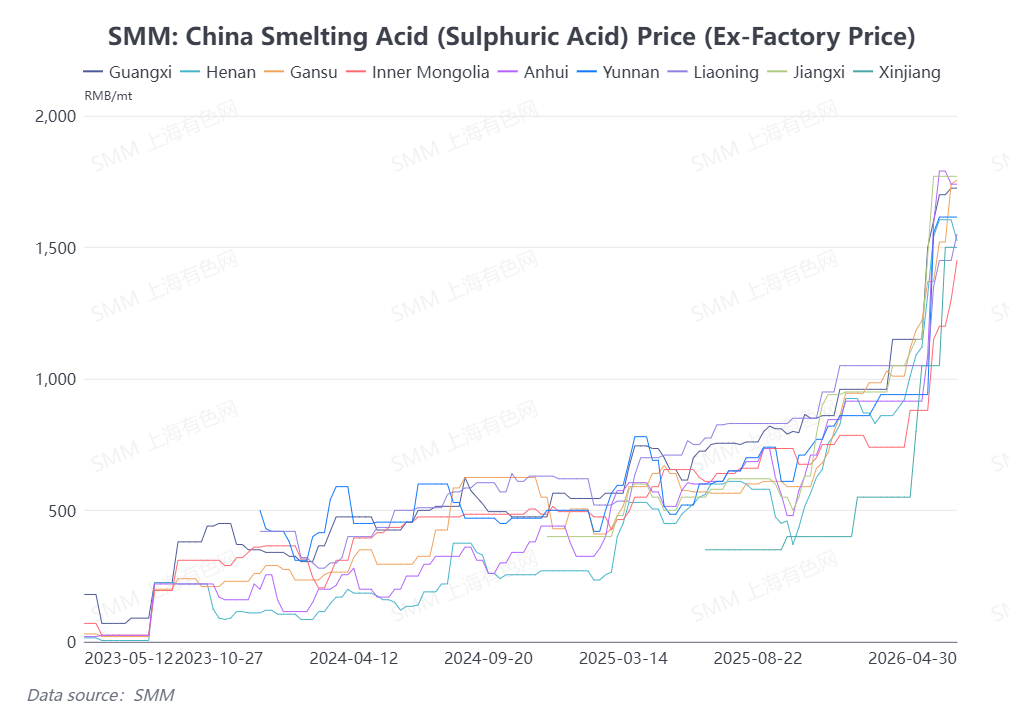

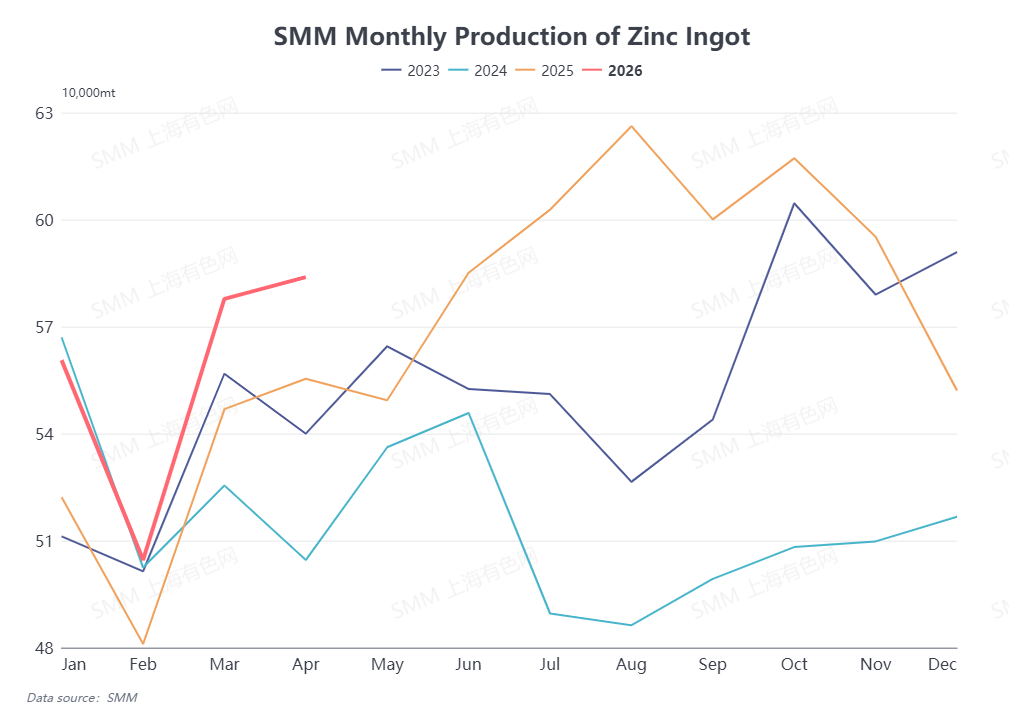

Côté offre. En avril, les prix de l'acide sulfurique sont restés élevés dans de nombreuses régions de Chine et, combinés aux contributions des bénéfices des sous-produits, les fonderies domestiques ont maintenu un enthousiasme de production élevé, avec une production de zinc raffiné en légère hausse par rapport au mois précédent. À l'approche de mai, bien que les TC du concentré de zinc domestique soient tombés à des plus bas historiques, les fonderies n'ont montré aucun signe évident de réduction de production en raison des prix de l'acide sulfurique toujours élevés. La production de zinc raffiné ne devrait diminuer que marginalement en mai par rapport au mois précédent, et l'approvisionnement domestique en lingots de zinc devrait rester robuste.

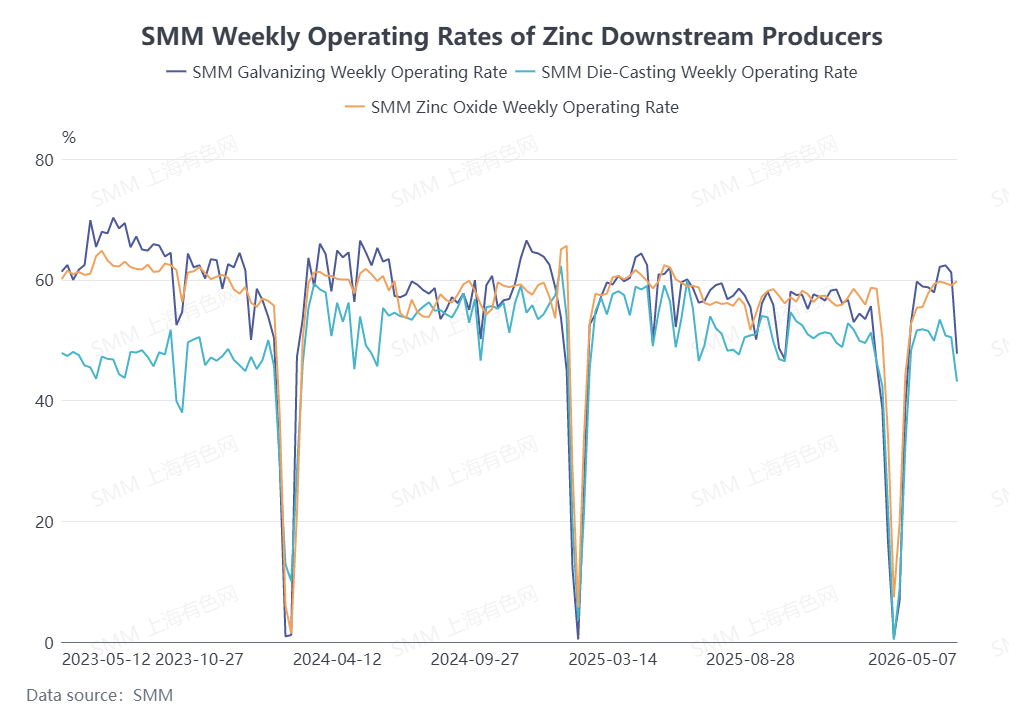

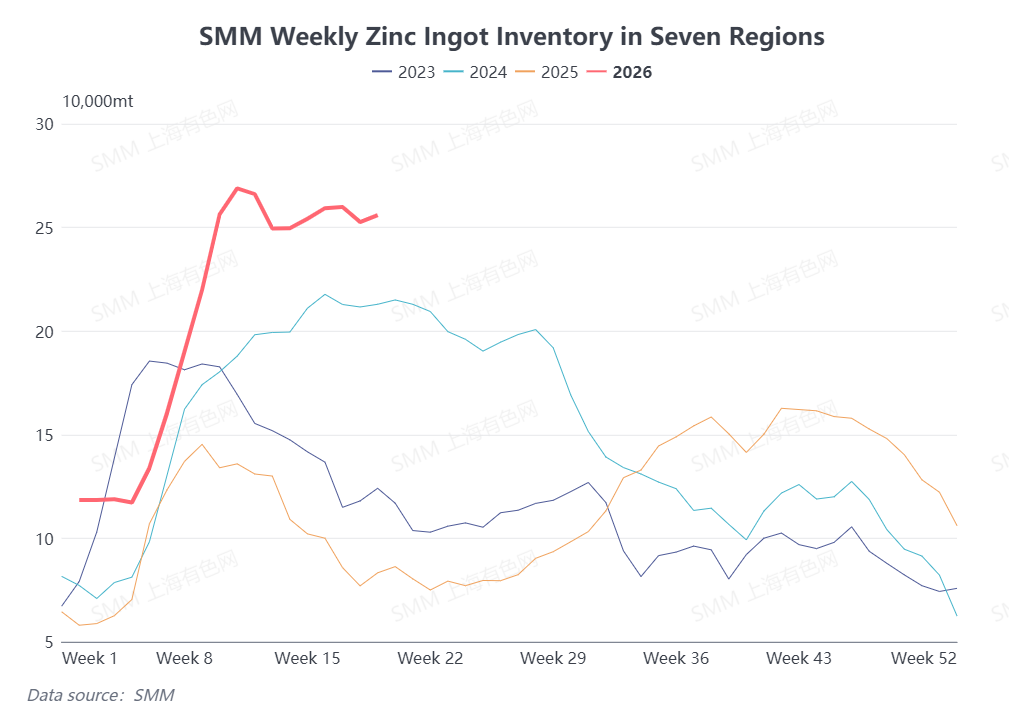

Côté consommation. Avril a coïncidé avec la haute saison de consommation habituelle en Chine, avec une consommation finale qui a continué de se redresser. Les commandes commerciales domestiques pour l'aval du zinc se sont améliorées par rapport à mars, stimulant la croissance de la consommation intérieure. Cependant, à l'approche de mai, certaines entreprises en aval du zinc ont interrompu leur production pendant les congés de la Fête du Travail, affectant une partie de la demande en lingots de zinc. De plus, à mesure que la haute saison passe progressivement, les commandes en aval en Chine devraient diminuer en mai, avec des taux d'utilisation en baisse en conséquence. Combiné aux stocks de lingots de zinc domestiques qui restent élevés, la consommation globale exerce une pression sur les prix du zinc.

Dans l'ensemble, d'un point de vue macroéconomique, le marché continue de surveiller les progrès des négociations entre les États-Unis et l'Iran. Côté fondamentaux, la tension sur l'approvisionnement en minerai n'a montré aucune amélioration en mai, mais les fonderies n'ont pas procédé à des réductions de production évidentes, et les niveaux d'approvisionnement en zinc raffiné restent robustes. Parallèlement, la consommation devrait s'affaiblir progressivement. Les facteurs haussiers et baissiers coexistent sur les fondamentaux, et une attention continue doit être portée aux évolutions macroéconomiques ultérieures et à la performance de la consommation.

(Les informations ci-dessus sont basées sur la collecte de données du marché et l'évaluation globale de l'équipe de recherche SMM. Les informations fournies dans cet article sont données à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour la recherche en investissement et la prise de décision. Les clients doivent prendre des décisions avec prudence et ne doivent pas substituer ces informations à leur jugement indépendant. Toute décision prise par les clients n'engage pas la responsabilité de SMM.)