Pendant les vacances de la Fête du Travail 2026 (1er-5 mai), le marché chinois du SHFE était fermé, et le cuivre au LME a affiché une tendance fluctuante avec un déclin initial suivi d'une reprise. Avant les vacances, le contrat SHFE cuivre 2605 a clôturé à 100 970 yuans/t, et le cuivre LME a clôturé à 13 019 $/t le 30 avril. Pendant les vacances, le cuivre LME a atteint un plus haut de 13 120 $/t le 1er mai avant que son centre ne se déplace à la baisse, touchant un plus bas de 12 780 $/t le 4 mai avant de rebondir, et a clôturé à 13 030 $/t le 5 mai, en hausse de 0,64 % par rapport à l'ouverture de la veille.

I. Sur le plan macroéconomique

Pendant les vacances de la Fête du Travail où le marché chinois était fermé, les développements macroéconomiques mondiaux, les marchés des matières premières et les dynamiques politiques hors Chine ont continué d'évoluer. Plusieurs facteurs externes ont entraîné un léger déplacement à la baisse du centre des prix du cuivre pendant les vacances. D'une part, les anticipations de resserrement de la politique de la Fed américaine et les tensions géopolitiques ont exercé une pression baissière ; d'autre part, le resserrement des fondamentaux a fourni un soutien plancher, entraînant une évolution latérale des prix du cuivre dans l'attentisme.

L'incertitude géopolitique a persisté.Le 4 mai, le commandant supérieur des Gardiens de la Révolution islamique Yadollah Javani a confirmé que l'Iran contrôlait le détroit d'Ormuz et que les navires hostiles tentant un passage forcé seraient traités de manière décisive. Le même jour, le président américain Trump a refusé de clarifier si l'accord de cessez-le-feu américano-iranien restait en vigueur, avertissant seulement que l'Iran serait « complètement détruit » s'il attaquait des navires américains. Le marché a ainsi jugé que les deux parties étaient entrées dans une phase de confrontation, avec un passage normal par le détroit d'Ormuz peu probable à court terme, et des primes de risque sur le pétrole brut restant élevées. Dans cet environnement, le sentiment attentiste prévalait. Le cuivre LME a touché le plus bas des vacances à 12 780 $/t le 4 mai, puis a évolué latéralement autour du niveau de 13 000 $/t, en attente de clarification sur la situation géopolitique.

La divergence de politique de la Fed américaine s'est intensifiée.La réunion de fixation des taux d'avril a maintenu les taux inchangés, mais les votes dissidents internes ont atteint quatre, le plus haut depuis octobre 1992. Lors de la conférence de presse, Powell a reconnu l'absence de progrès supplémentaires sur l'inflation mais a explicitement exclu des hausses de taux, compensant partiellement les inquiétudes du marché concernant une escalade du resserrement. Pendant ce temps, la croissance annualisée du PIB américain au T1 s'est établie à 2,0 %, un rebond significatif par rapport à la lecture précédente de 0,5 %, bien que les dépenses de consommation aient ralenti ; l'ISM Manufacturing PMI d'avril s'est inscrit à 52,7 %, mais le sous-indice de l'emploi s'est affaibli. Le tableau d'ensemble présentait une « croissance modérée accompagnée d'une inflation en hausse », les anticipations de baisse des taux pour l'année se refroidissant, et les prix du cuivre continuant de subir une pression baissière en conséquence.

Les frictions commerciales entre les États-Unis et l'Europe se sont intensifiées. Le 4 mai, Trump a annoncé qu'en raison du non-respect par l'UE de l'accord commercial bilatéral déjà conclu, les États-Unis imposeraient la semaine suivante des droits de douane supplémentaires sur les automobiles et camions importés de l'UE, portant le taux à 25 %. En tant que segment clé de consommation finale en aval de la chaîne industrielle du cuivre, cette hausse tarifaire supprimera directement les exportations automobiles européennes et la demande de cuivre dans l'ensemble de la chaîne industrielle automobile mondiale.

II. Fondamentaux

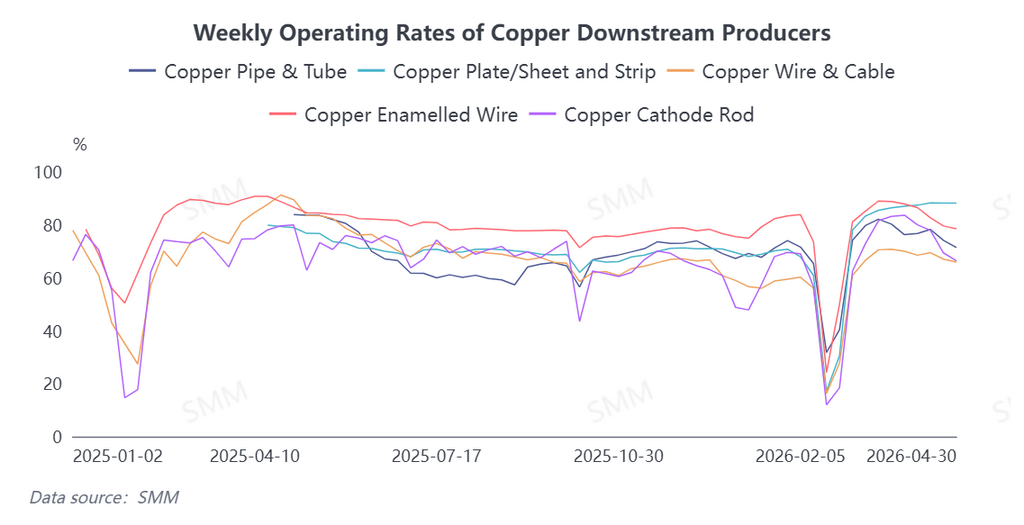

Côté offre, le LME et le COMEX étaient en structure de Contango avant les vacances, avec des stocks toujours à des niveaux historiquement relativement élevés. Cependant, les stocks sociaux sur le marché chinois ont continué de baisser, fournissant un soutien plancher aux prix du cuivre. Côté demande, selon l'enquête SMM, les entreprises en aval ont montré une divergence dans leurs dispositions pour les vacances. Les entreprises de fil machine en cathode de cuivre ont vu leurs nouvelles commandes diminuer avant les vacances, avec une volonté de stockage médiocre et une demande globalement faible ; la durée moyenne des vacances de la Fête du Travail cette année était de 1,33 jour, en hausse de 0,16 jour en glissement annuel. La plupart des entreprises de fil machine en cuivre secondaire n'ayant pas pris de vacances ont signalé des durées comparables à 2025, mais certaines entreprises qui prévoyaient initialement de prendre des vacances ont adopté des arrêts de production complets cette année pour faire face aux défis de documentation fiscale et à la pression sur l'approvisionnement en matières premières. Les entreprises de fils et câbles ont pour la plupart maintenu la production pendant les vacances conformément à la convention des années précédentes, tandis que certaines ont choisi d'arrêter la production en raison de l'affaiblissement des commandes pour alléger la pression sur les stocks de produits finis. Affectées par les prix élevés du cuivre, les entreprises de fils et câbles ont adopté un approvisionnement prudent à la demande. De plus, les commandes du réseau électrique ont diminué en raison d'achats concentrés antérieurs ayant anticipé une partie de la demande. La plupart des entreprises de fil émaillé ont effectué la maintenance des équipements en fonction des conditions de commandes, réduisant les charges opérationnelles globales ; le nombre d'entreprises choisissant d'arrêter pour les vacances en raison de l'affaiblissement persistant des commandes a augmenté notablement en glissement annuel. La demande en aval a montré une divergence : la demande dans les secteurs du stockage d'énergie, des nouvelles énergies et autres est restée robuste, le secteur de la construction a connu une reprise marginale avec le début de la haute saison de construction, tandis que la demande dans les secteurs de l'électroménager tels que la climatisation et le secteur du réseau électrique est sur le point d'entrer en basse saison.

En perspective pour mai, sur le plan macroéconomique, l'attention reste portée sur l'orientation des tensions américano-iraniennes.Malgré des signaux de négociation continuellement émis, la question du détroit d'Ormuz reste non résolue et l'incertitude du marché persiste. Parallèlement, il convient de continuer à surveiller les publications de données économiques américaines et leur impact sur les attentes du marché concernant les décisions de taux de la Fed. Sur les fondamentaux, la consommation pourrait entrer en basse saison en mai. La tendance à l'affaiblissement des commandes et à la baisse des taux d'exploitation chez les entreprises en aval telles que les producteurs de fil machine en cuivre et de fil émaillé sera difficile à inverser à court terme. La consommation finale reste globalement faible en dehors de points lumineux structurels tels que les nouvelles énergies, et la demande devrait s'affaiblir. Toutefois, il convient de noter que l'offre devrait se resserrer. D'une part, la mise en œuvre après mai des politiques restreignant les exportations d'acide sulfurique depuis la Chine pourrait aggraver le déficit d'approvisionnement en acide sulfurique hors de Chine, affectant ainsi la capacité de fusion hydrométallurgique. D'autre part, les fonderies mondiales entreront également dans une période de maintenance concentrée, et les préoccupations liées au déficit d'offre fourniront un soutien haussier aux prix du cuivre.Dans l'ensemble, les prix du cuivre devraient avoir un potentiel de hausse limité à court terme après les vacances, avec une attention portée sur le support des précédents points bas en dessous.