SMM News, 5 mai :

Pendant les vacances du 1er mai 2026, le zinc LME a évolué dans une fourchette latérale générale, trouvant un support solide sur la moyenne mobile à 40 jours. En termes de performance spécifique, le zinc LME a affiché une tendance en N, montant d'abord, puis baissant avant de rebondir. Le 30 avril, le zinc LME a prolongé sa dynamique haussière intraday lors de la session nocturne. Après l'ouverture le 1er mai, il a continué à progresser par inertie et a atteint un plus haut de 3 395 USD/tonne avant de se retourner rapidement à la baisse. À l'ouverture de cette semaine, le zinc LME a plongé à 3 306 USD/tonne puis est remonté, récupérant une partie de ses pertes. Au 5 mai (mardi) à 16h00, le zinc LME a clôturé à 3 360,5 USD/tonne, avec un volume de transactions en baisse à 2 620 lots et des positions ouvertes en recul à 232 000 lots. Côté stocks, les inventaires de zinc LME s'établissaient à 96 250 tonnes ce mardi, en baisse de 2 400 tonnes par rapport au 30 avril avant les vacances.

Pendant les vacances du 1er mai, les autorités japonaises sont intervenues sur le marché des changes avant les congés, déclenchant une forte baisse de l'indice du dollar américain. Parallèlement, l'Iran a soumis une nouvelle proposition de négociation au Pakistan, apaisant les tensions géopolitiques. Ces multiples facteurs positifs ont conjointement poussé le zinc LME à la hausse. Cependant, Trump a adopté une attitude hésitante envers les négociations avec l'Iran et a annoncé des hausses de droits de douane sur les automobiles européennes, provoquant un rebond de l'indice du dollar et exerçant une pression baissière sur le zinc LME. Par la suite, le LME était fermé lundi cette semaine en raison du jour férié bancaire au Royaume-Uni. Après la réouverture du marché, l'incertitude macroéconomique persistait, tandis que la baisse continue des TC du concentré de zinc fournissait un soutien par les coûts, permettant au zinc LME de remonter.

Sur le plan macroéconomique, l'incertitude persistante autour des conflits au Moyen-Orient a fait monter les coûts énergétiques et renforcé l'aversion au risque du marché, apportant un soutien indirect aux prix des métaux non ferreux. Néanmoins, les prix élevés du pétrole et l'inflation persistante pèsent sur les perspectives de croissance économique mondiale. Par ailleurs, les attentes du marché concernant les baisses de taux de la Fed continuent d'être repoussées, ce qui limite le potentiel haussier des prix du zinc au niveau macro. Il convient de rester attentif aux incertitudes macroéconomiques persistantes.

Sur le plan fondamental, SMM estime que la production chinoise de zinc raffiné en mai 2026 baissera de 1,6 % en glissement mensuel, tout en augmentant de 4,5 % en glissement annuel. Selon les données d'inventaires d'avant les vacances, les stocks sociaux de zinc domestiques restent au-dessus de 250 000 tonnes, à un niveau relativement élevé, maintenant une offre abondante de lingots de zinc sur le marché intérieur.

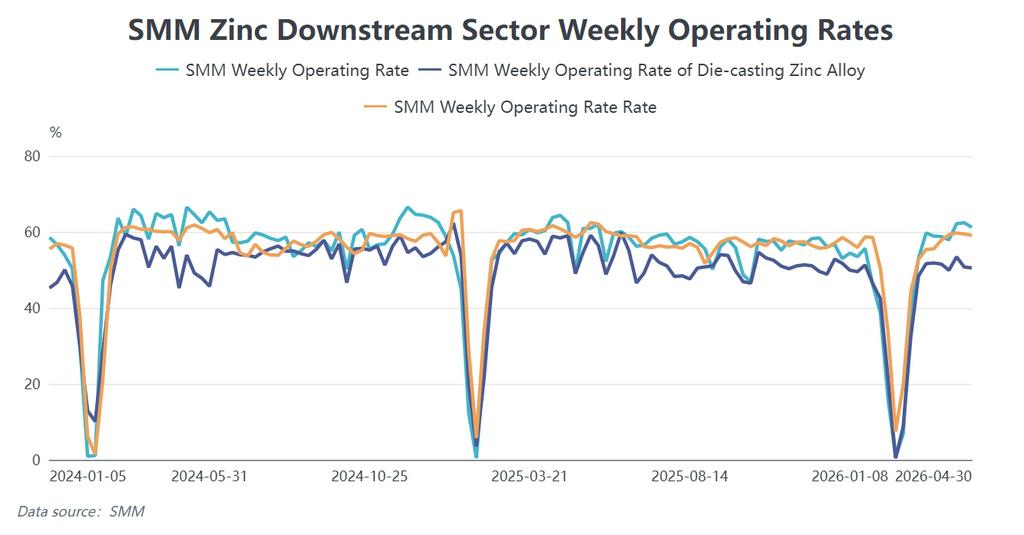

Côté consommation, fin avril, la consommation des utilisateurs finaux domestiques dans les secteurs de la galvanisation, du moulage sous pression et de l'oxyde de zinc était inférieure à celle de la même période l'an dernier. Les vacances du 1er mai cette année sont plus longues que celles de l'année dernière. À court terme, l'offre abondante de lingots de zinc et la consommation terminale atone exercent encore une certaine pression sur la hausse du zinc Shanghai. Il est nécessaire de surveiller la reprise de la consommation en aval et l'évolution des stocks de lingots de zinc après les vacances.

Cependant, la baisse continue des frais de traitement du concentré de zinc domestique et l'approche de l'ouverture de la fenêtre d'exportation offrent un soutien plancher et un potentiel haussier pour les prix du zinc.

Globalement, les prix du zinc se trouvent actuellement dans une phase de confrontation entre facteurs haussiers et baissiers. Les coûts miniers et les perspectives d'exportation fournissent un soutien plancher, tandis que les niveaux élevés de stocks et la consommation atone limitent le potentiel haussier. Combiné aux perturbations fréquentes des nouvelles macroéconomiques, la tendance des prix à court terme dépendra largement des facteurs macro, ainsi que du rythme de réapprovisionnement en aval et de l'intensité du déstockage après les vacances.

![Baisse de la production mensuelle : le zinc raffiné fait face à une double pression liée à l'approvisionnement en matières premières et aux coûts [Analyse SMM]](https://imgqn.smm.cn/usercenter/qdibi20251217171755.jpg)