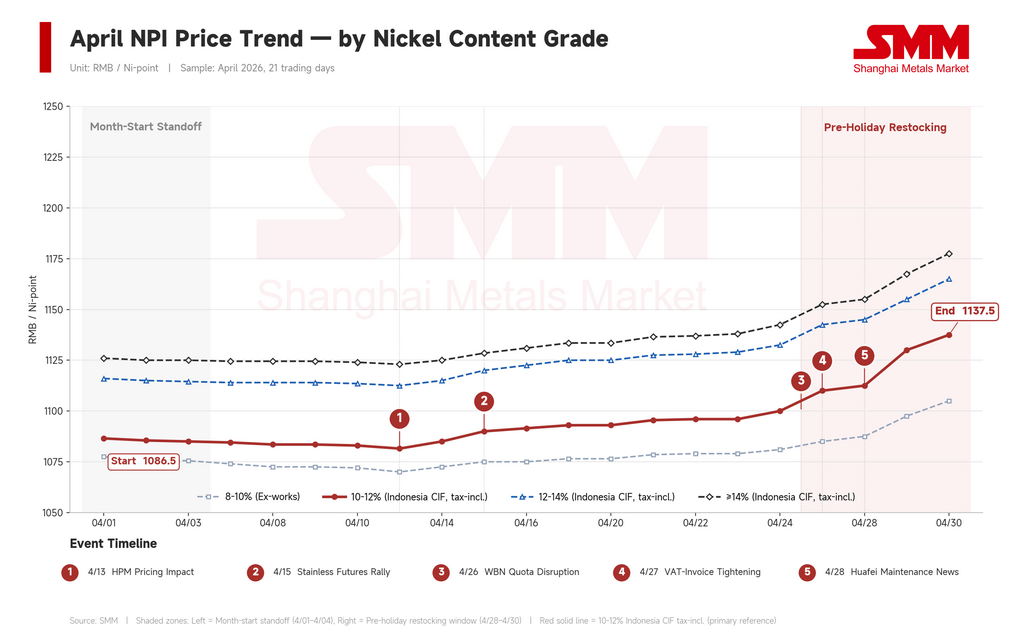

Le nickel pig iron (NPI) indonésien de haute qualité a clôturé avril à environ 1 138 RMB par point de nickel (166 $), en hausse de 4,7 % par rapport aux 1 087 RMB (159 $) du début de mois. Mais ce chiffre global masque une réalité plus complexe. Avril s'est divisé en trois phases : une faiblesse en début de mois, la concurrence des ferrailles limitant l'intérêt acheteur ; un raffermissement à mi-mois, les signaux de coûts indonésiens modifiant la psychologie des vendeurs ; et une envolée en fin de mois, portée quasi exclusivement par le rallye des contrats à terme sur le nickel plutôt que par des événements concrets en Indonésie.

Pour contexte : le NPI en Chine et en Indonésie est coté par point de nickel — c'est-à-dire par point de pourcentage de nickel contenu. Une cargaison de NPI à 11 % à 1 138 RMB par point de nickel correspond à environ 12 520 RMB/t (1 830 $/t) de produit physique. Le NPI est un alliage ferro-nickel de basse qualité produit principalement à partir de minerai latéritique et utilisé quasi exclusivement comme matière première pour l'acier inoxydable.

Phase 1 : Les ferrailles ont plafonné le NPI (1er–15 avril)

La première quinzaine d'avril ressemblait à un bras de fer entre vendeurs résistants et acheteurs réticents. En réalité, les prix ont dérivé à la baisse — le benchmark CIF indonésien 10–12 % a glissé de 1 087 à 1 082 RMB par point de nickel.

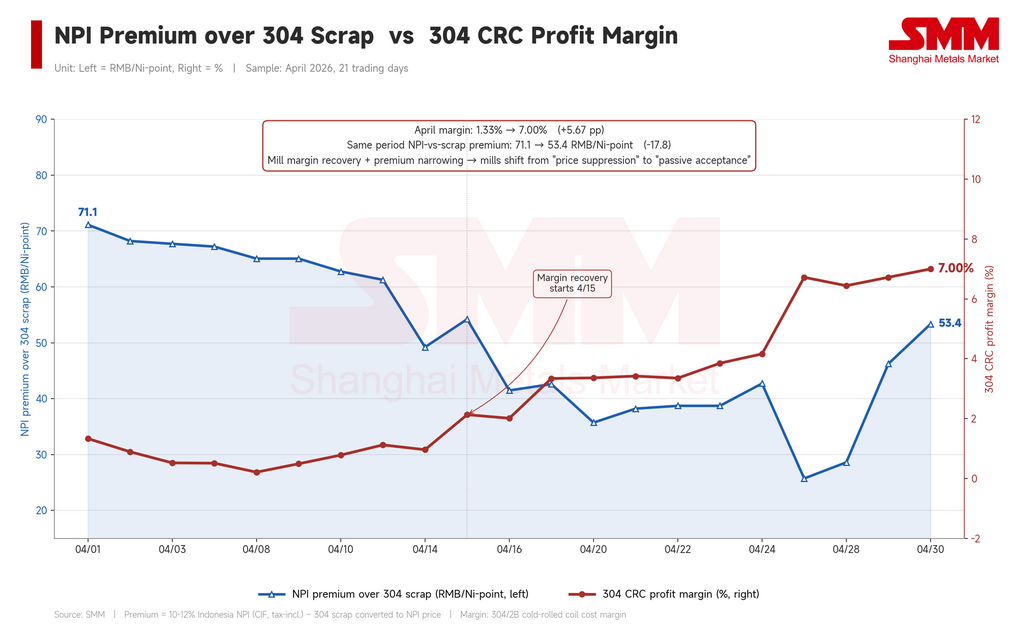

La pression venait du substitut, non du NPI lui-même. En début de mois, le NPI se négociait avec une prime de 71,12 RMB (10,40 $) par point de nickel par rapport aux ferrailles inox 304 sur base nickel contenu — autrement dit, les ferrailles étaient près de 10 % moins chères que le NPI par unité de nickel contenu. Avec des marges sur bobines laminées à froid (CRC) inférieures à 2 %, les aciéries inox chinoises avaient toutes les raisons de maximiser l'utilisation de ferrailles et de minimiser les achats de NPI. Les cargaisons à plus faible teneur en nickel se vendaient difficilement même proposées autour de 1 050 RMB.

Les arguments haussiers ne manquaient pas — les révisions du HPM indonésien (Harga Patokan Mineral, le prix de référence minéral mensuel officiel du pays), le fret en hausse et la pression des coûts côté minerai circulaient tous. Mais rien de tout cela ne s'est traduit dans les prix de transaction réels. Les arguments de coûts ne font bouger le marché spot que lorsque les structures de coûts en aval s'ajustent pour les absorber.

Phase 2 : La psychologie des vendeurs se réinitialise (mi-avril)

Le tournant est intervenu à la mi-avril. Les attentes d'une révision structurelle de la formule HPM indonésienne se sont renforcées, relevant le plancher implicite des coûts de production de NPI indonésien. Les prix des appels d'offres indonésiens ont augmenté. Un projet nickel dans l'un des principaux parcs industriels indonésiens aurait mis des lignes à l'arrêt — l'impact réel sur la production était modeste, mais le signal comptait.

Le choc majeur est venu du soufre. Les prix ont bondi de 725 $/t à 1 020 $/t au cours du mois, soit une hausse de 40,7 %, pesant sur l'économie des projets HPAL (lixiviation acide haute pression). Des informations selon lesquelles Huafei Nickel-Cobalt — le projet HPAL de Zhejiang Huayou Cobalt — réduirait environ 50 % de sa production pour maintenance à partir du 1er mai ont émergé de cette même pression. Rien de tout cela n'a directement augmenté les coûts de production du NPI, mais cela a modifié les anticipations de flux d'unités de nickel à travers la chaîne, alimentant la psychologie des vendeurs.

Ce que ces développements ont réellement accompli n'était pas une hausse des prix ; c'était la disparition des offres bon marché. Les vendeurs prêts à conclure à 1 080 RMB ou moins se sont retirés. La logique de cotation est passée de « décote par rapport à la moyenne » à « prime par rapport à la moyenne ». Le benchmark CIF indonésien 10-12 % est monté à 1 093 RMB par point de nickel à la troisième semaine. Les contrats à terme sur l'acier inoxydable se sont raffermis et les marges CRC ont récupéré vers 3 %. Mais l'acceptation des acheteurs a tardé — les cotations départ port pour le grade 11,5 % peinaient encore à dépasser 1 100 RMB par point de nickel.

Phase 3 : Le rallye du nickel brise la fourchette (dernière semaine)

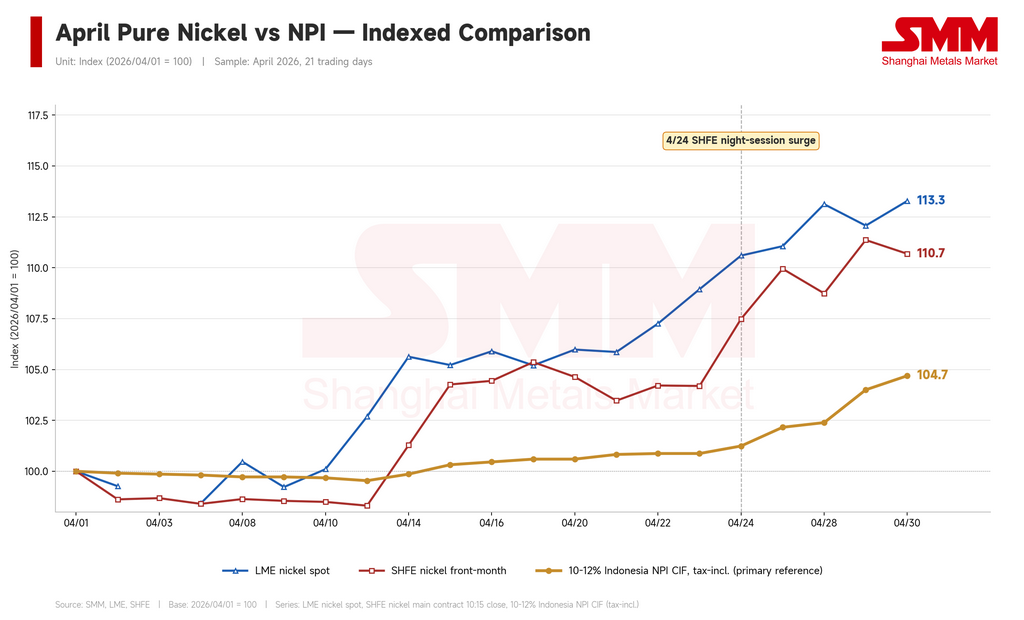

La véritable cassure est survenue la dernière semaine, et elle ne venait pas d'Indonésie. Les problèmes de quotas miniers de WBN (Weda Bay Nickel) ont ajouté une complication côté offre, mais la force dominante était le rallye du nickel raffiné sur les écrans. Le nickel au LME est passé de 17 023 $/t à 19 284 $/t sur le mois (+13,3 %), et le nickel au SHFE a bondi de 135 700 RMB à 150 200 RMB/t (19 840 $ à 21 960 $, +10,7 %). La nuit où le contrat principal SHFE a sauté de 145 900 à 151 100 RMB/t, le benchmark NPI indonésien 10-12 % est passé de 1 100 à 1 138 RMB par point de nickel en seulement quatre séances — près de 4 % de gain.

Le mouvement de la dernière semaine était une réaction en chaîne du nickel au LME. L'inox a suivi : le 304/2B à Wuxi (un important hub de négoce d'inox dans l'est de la Chine) est passé de 14 400 à 15 450 RMB/t (2 105 $ à 2 259 $), soit +7,3 %. Point crucial, l'inox a progressé plus vite que le NPI — les marges CRC se sont élargies de 1,33 % en début de mois à environ 7 % en fin de mois. C'est cette expansion des marges qui a permis aux aciéries d'accepter des prix NPI plus élevés. Sans elle, la cassure ne se produit pas.

La prime ferraille-NPI raconte la même histoire sous un autre angle. La prime de début de mois de 71,12 RMB par point de nickel s'est comprimée à 25,71 RMB (3,76 $) à la mi-fin avril — signifiant que la ferraille a augmenté plus vite que le NPI, car la ferraille suit aussi le nickel raffiné. L'avantage de coût relatif du NPI étant effacé, les aciéries avaient un chemin beaucoup plus facile pour revenir au NPI comme matière première. Le renforcement des contrôles chinois sur la facturation TVA pour l'approvisionnement en ferraille a donné une impulsion supplémentaire dans la même direction.

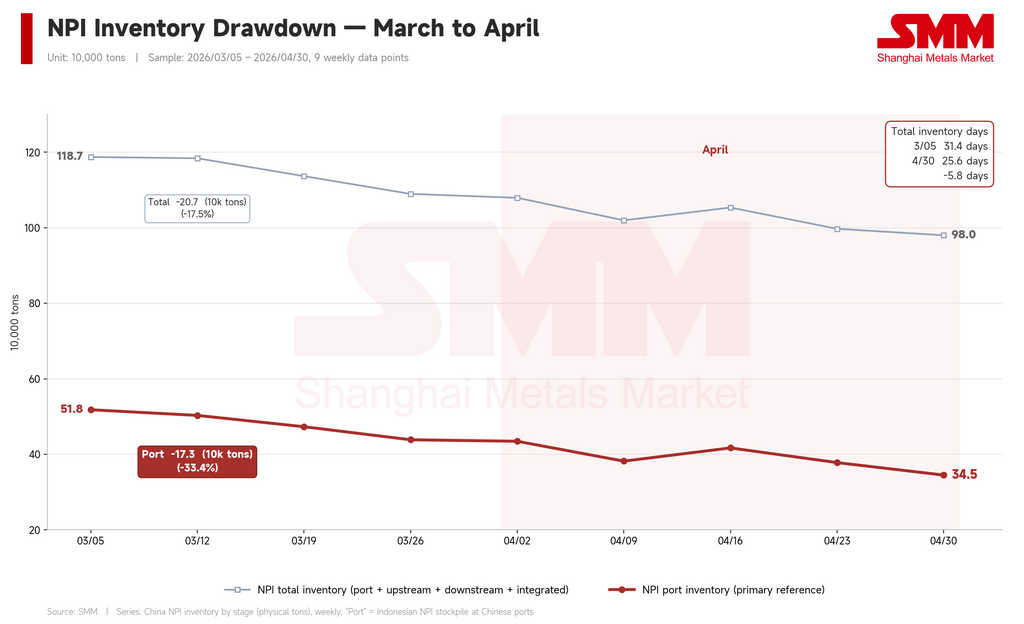

Les données de stocks confirment le basculement. Les stocks portuaires chinois de NPI sont passés de 435 000 t à 345 000 t sur le mois — un déstockage de 90 000 t, soit 20,6 %. Les stocks totaux sont passés de 1,08 million de tonnes à 980 000 t ; la couverture en jours de stock s'est comprimée de 28,3 à 25,6. Il s'agissait d'un réapprovisionnement passif — les aciéries ont absorbé rapidement le matériel portuaire lorsque les prix relatifs se sont inversés et que le canal ferraille s'est resserré.

Lors des deux dernières séances du mois, le NPI augmentait plus vite que la ferraille, rouvrant la prime à 46-53 RMB par point de nickel. Si cet écart continue de s'élargir en mai, la concurrence de la ferraille pourrait rapidement se réaffirmer.

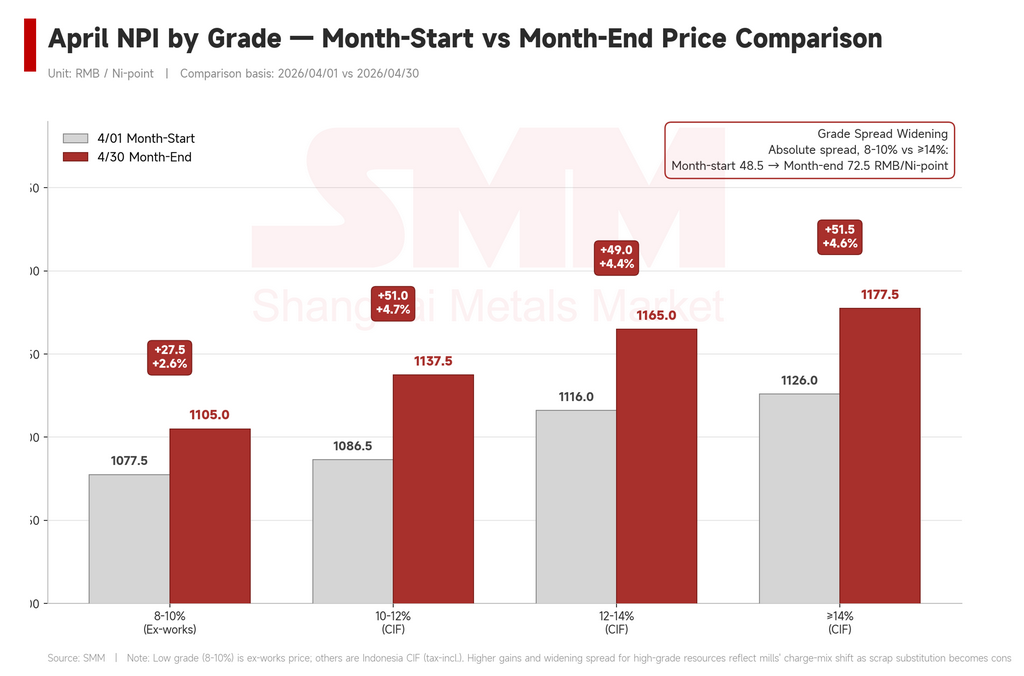

Les écarts de grade se sont élargis — mais pas là où on l'attendrait

Les gains d'avril se sont répartis inégalement selon les grades. Le NPI domestique 8-10 % départ usine a progressé de 2,6 % (de 1 077,5 à 1 105 RMB par point de nickel). Les benchmarks CIF indonésiens pour les grades 10-12 %, 12-14 % et ≥14 % ont tous augmenté entre 4,4 % et 4,7 % — environ le double du rythme du matériel domestique bas de gamme.

L'écart absolu entre le domestique 8-10 % et l'indonésien ≥14 % s'est élargi de 48,5 à 72,5 RMB par point de nickel (7,09 $ à 10,60 $). Le mécanisme : sous la pression de la substitution par la ferraille, les aciéries ont activement réorienté leurs mélanges de matières premières vers le matériel indonésien de grade supérieur, plus efficace pour atteindre les objectifs de teneur en nickel. Le matériel domestique bas de gamme a été marginalisé.

Au sein des grades indonésiens, cependant, aucun leader clair n'a émergé. La prime du 12-14 % sur le 10-12 % s'est en fait légèrement comprimée (de 29,5 à 27,5 RMB) ; la prime du ≥14 % est restée à peu près stable (39,5 à 40 RMB). De brefs élargissements à la mi-mois — des pics de 33 et 42,5 RMB respectivement — indiquaient une tension structurelle sur les grades supérieurs, mais le rallye généralisé de fin de mois a rapidement effacé ces primes.

L'histoire des écarts de grade en avril concerne donc réellement la divergence domestique-indonésienne, et non la différenciation entre grades indonésiens. Un schéma de force généralisée des grades sur le CIF indonésien, superposé, a historiquement signifié une forte hausse suivie de replis fragiles.

Mai : trois variables externes, pas indonésiennes

Le narratif indonésien se poursuivra en mai. HPM, WBN, soufre, maintenance de Huafei — tout cela continuera de circuler dans le flux d'informations et de fournir un soutien marginal aux coûts. Mais la direction réelle des prix du NPI sera déterminée par trois variables externes.

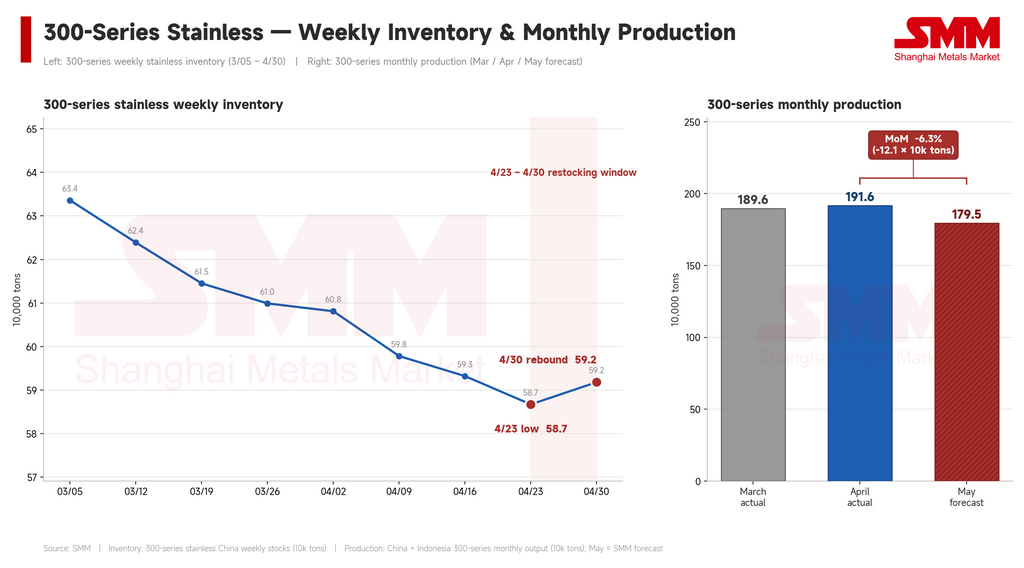

La première est l'acier inoxydable. La capacité du NPI à poursuivre sa hausse dépend entièrement du maintien des prix de l'inox et de marges élevées pour les aciéries. L'expansion de 1,33 % à 7 % de marge CRC a été le fondement des gains de fin avril. Deux signaux d'alerte sont déjà visibles : les stocks d'inox série 300 ont légèrement augmenté depuis le point bas mensuel de 587 000 t à 592 000 t à l'approche du congé du 1er mai, suggérant que la demande commence à être en retard sur le réapprovisionnement amont ; et SMM prévoit une production de série 300 en mai en Chine et en Indonésie de 1,795 million de tonnes, en baisse de 121 000 t soit 6,3 % par rapport aux 1,916 million de tonnes d'avril. Un marché de l'inox plus faible avec des marges en contraction érode immédiatement la capacité des aciéries à payer davantage pour les matières premières. C'est la variable la plus sensible du système.

La deuxième est la prime NPI-ferraille. Le rallye de fin de mois l'ayant déjà repoussée à 53 RMB par point de nickel, tout assouplissement des contrôles de facturation TVA ou rétablissement de la circulation normale de ferraille verra les aciéries augmenter à nouveau leurs mélanges de ferraille — et le soutien à la demande de NPI s'affaiblira en conséquence.

La troisième est le nickel raffiné lui-même. Le NPI suit les contrats à terme sur le nickel avec un décalage ; quand l'écran recule, le NPI perd rapidement son élan. Négocier à 1 150 RMB par point de nickel dépend substantiellement du maintien du nickel SHFE près de 150 000 RMB/t. Si le contrat retrace vers 140 000 RMB/t ou en dessous, la base pour négocier aux niveaux actuels de NPI s'affaiblit.

Scénario de base : le NPI en mai évolue entre 1 130 et 1 170 RMB par point de nickel (165-171 $), mais la fourchette est fragile. Le réapprovisionnement pré-vacances et le bruit indonésien non résolu fournissent un soutien à court terme. Mais la baisse mensuelle projetée de 121 000 t de la production d'inox affaiblit le socle de demande pour un NPI à prix élevé, l'inox en aval a une marge limitée pour une expansion supplémentaire des marges, et le nickel raffiné a un potentiel haussier limité. Risque haussier : les contrats à terme et les prix physiques de l'inox se raffermissent ensemble tandis que les contrôles sur la ferraille restent stricts. Risque baissier : les prix de l'inox retracent, le nickel raffiné recule, et la ferraille regagne simultanément son avantage de coût.

Conclusion

Le NPI a terminé avril à 1 138 RMB par point de nickel, les niveaux de transaction migrant de 1 070-1 090 à 1 130-1 150 RMB. Le mouvement global était modéré, mais les trois phases avaient chacune des moteurs différents : la concurrence de la ferraille a maintenu les prix faibles en première moitié ; le HPM et les appels d'offres indonésiens ont réinitialisé la psychologie des vendeurs à la mi-mois ; WBN, le soufre et Huafei ont aiguisé le narratif d'offre en fin de mois ; et le rallye du nickel raffiné a entraîné la cassure de la dernière semaine en aval.

Les facteurs de coût indonésiens — révisions du HPM, grade du minerai, prix des réactifs — sont des conditions nécessaires pour toute revalorisation durable du centre de prix du NPI. Ils ne sont pas suffisants. La hausse du NPI, son ampleur et sa stabilité dépendent de plus en plus de deux variables externes : les contrats à terme sur le nickel raffiné et les prix de l'inox en aval. C'est la caractéristique structurelle d'un produit intermédiaire dont la production est concentrée en Indonésie mais dont le pouvoir de fixation des prix est dispersé entre les aciéries chinoises d'inox et les marchés à terme asiatiques. Ce n'est pas une caractéristique propre à un seul mois de marché. Pour suivre mai à partir d'ici, surveillez ces deux variables.

Rédigé par Bruce Chew

Analyste Nickel & Acier Inoxydable, Shanghai Metals Market

E-mail : bruce.chew@metal.com

Tél. : +601167087088

![[SMM Acier inoxydable Flash] Les prix de l'acier au Royaume-Uni et dans l'UE flambent sous l'effet des droits de douane ; l'Inde accorde un allègement aux PME](https://imgqn.smm.cn/usercenter/GmHLU20251217171733.jpg)