Les contrats à terme de référence sur l'acier inoxydable en Chine ont bondi à leur plus haut niveau depuis 2023 lors de la dernière semaine de négociation avant les vacances du 1er mai, portés par une série de perturbations de l'offre sur les matières premières clés. Mais le rallye n'a pas encore trouvé de soutien convaincant du côté de la demande physique, laissant présager une reprise potentiellement volatile.

Le contrat d'acier inoxydable le plus négocié au SHFE (SS2606) a clôturé à environ 2 278 $/t (15 585 RMB/t) le 30 avril, gagnant environ 61 $/t (420 RMB/t) sur la semaine. Ce mouvement a été alimenté presque entièrement par des facteurs de coûts — perturbations soudaines de l'approvisionnement en ferraille et réduction de production d'un grand producteur de nickel-cobalt — plutôt que par une amélioration de la consommation en aval.

Contexte macroéconomique : solidité intérieure, prudence à l'international

L'environnement macroéconomique offrait un tableau contrasté. Sur le plan intérieur, le Bureau national des statistiques de Chine a indiqué que les bénéfices des grandes entreprises industrielles avaient augmenté de 15,5 % en glissement annuel au premier trimestre, renforçant le récit d'une reprise manufacturière résiliente. Les données fiscales du ministère des Finances allaient dans le même sens.

À l'international, le tableau était moins favorable. La Réserve fédérale américaine a maintenu ses taux comme prévu, mais la dissidence restrictive de trois membres votants — signalant une résistance aux baisses à court terme — et l'incertitude géopolitique persistante ont pesé sur la valorisation prospective des matières premières en général. Pour l'instant, toutefois, la dynamique de l'offre intérieure chinoise prend le dessus sur les vents contraires extérieurs.

Le rallye des contrats à terme devance le marché physique

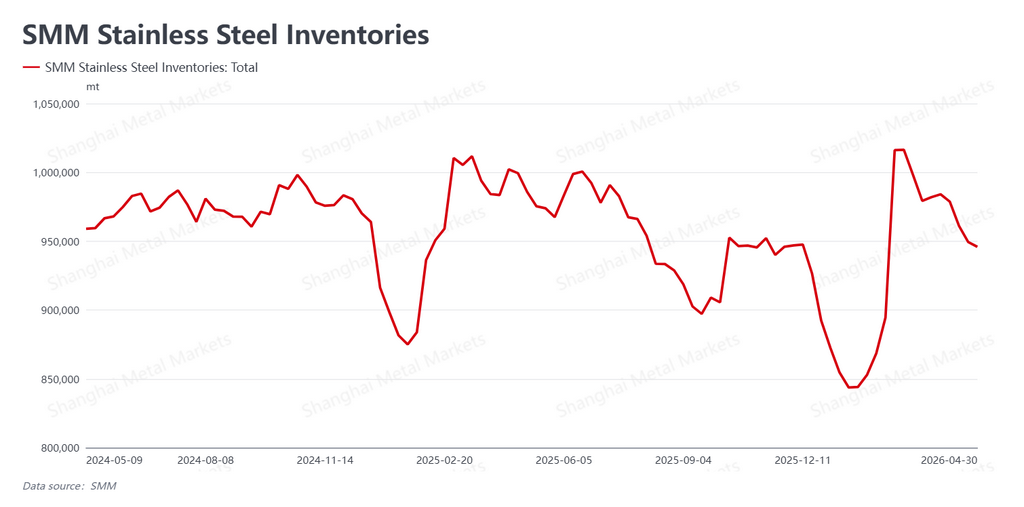

Malgré la forte progression sur le marché à terme, le marché au comptant affichait un tableau plus prudent. Selon SMM (Shanghai Metals Market), les stocks totaux du marché ont légèrement baissé à 945 900 t cette semaine, un recul modeste de 3 500 t. Le déstockage s'est poursuivi, mais à un rythme lent.

Plus notable encore, les transactions physiques étaient faibles. Les prix à terme ont progressé trop rapidement pour que le comptant suive, et avec l'élargissement de l'écart de prix, les acheteurs en aval ont largement choisi de rester en retrait. Hormis une brève vague d'achats en début de semaine, les volumes de transactions se sont estompés. Les opérations de transformation — refendage, planage et autres centres de services — ont signalé une activité atone, sans signe du réapprovisionnement pré-vacances qui caractérise habituellement la fin avril. La liquidité au comptant existante était largement tirée par l'arbitrage de base plutôt que par une demande réelle des utilisateurs finaux.

En résumé, les contrats à terme ont intégré un scénario haussier sur les matières premières que le marché physique n'a pas encore validé.

Le véritable moteur : les chocs d'approvisionnement en matières premières

L'évolution des prix de la semaine reposait sur deux développements du côté des coûts.

Premièrement, un resserrement croissant du marché chinois de la ferraille d'acier inoxydable. Des contrôles plus stricts en matière de facturation et de conformité fiscale sur les transactions de ferraille suscitent des préoccupations à moyen et long terme quant à la disponibilité de la ferraille, poussant les aciéries chinoises à accroître leur dépendance au Nickel Pig Iron (NPI) comme matière première de substitution.

Deuxièmement — et de manière plus immédiate — un grand producteur chinois de nickel-cobalt a annoncé un arrêt temporaire de production sur une partie de ses opérations à compter du 1er mai, invoquant la hausse des coûts des matériaux auxiliaires et la pression de taux d'utilisation élevés et soutenus. L'arrêt devrait affecter environ 50 % de la production de l'entreprise. Cela a envoyé un signal clair de contraction de l'offre à travers le complexe des matières premières.

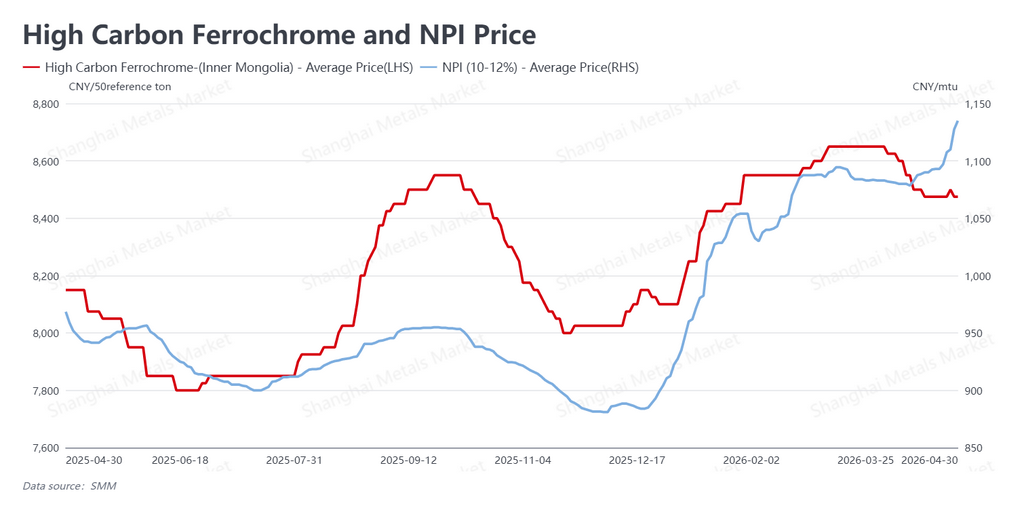

En réponse, les offres de NPI ont augmenté à environ 166 $ par point de nickel (1 135 RMB/point Ni) sur la semaine. Le ferrochrome à haute teneur en carbone est resté stable à environ 1 239 $ par 50 tonnes de base (8 475 RMB/50 tonnes de base). Le relèvement du plancher de coûts a donné au rallye des contrats à terme un ancrage fondamental, même si la demande au comptant restait en retrait.

Perspectives : anticipations de coûts vs. réalité de la demande

Le marché chinois de l'acier inoxydable a clôturé le traditionnel « Avril d'argent » sur une note ferme, soutenu par la convergence des contraintes d'approvisionnement en ferraille et des réductions de production chez un acteur majeur en amont. Ensemble, ces facteurs ont sensiblement relevé les anticipations de coûts à court terme.

Mais la déconnexion entre des prix à terme élevés et une demande au comptant tiède crée une tension qui devra se résoudre. À la reprise des échanges après les vacances du 1er mai, le marché fait face à un test simple : les acheteurs physiques peuvent-ils absorber le matériel à ces niveaux de prix plus élevés, ou l'absence de relais en aval forcera-t-elle une correction ?

Pour les acteurs du secteur, le risque principal à l'entrée du mois de mai est une volatilité élevée des prix aux niveaux actuels. Une attention particulière doit être portée à la rapidité — ou la lenteur — avec laquelle les utilisateurs finaux commenceront à s'engager sur du matériel à prix plus élevé sur le marché physique. D'ici là, le rallye reste un mouvement porté par les coûts en quête de confirmation du côté de la demande.

Rédigé par Bruce Chew

Analyste Nickel & Acier Inoxydable, Shanghai Metals Market

E-mail : bruce.chew@metal.com

Tél. : +601167087088