SMM 30 avril :

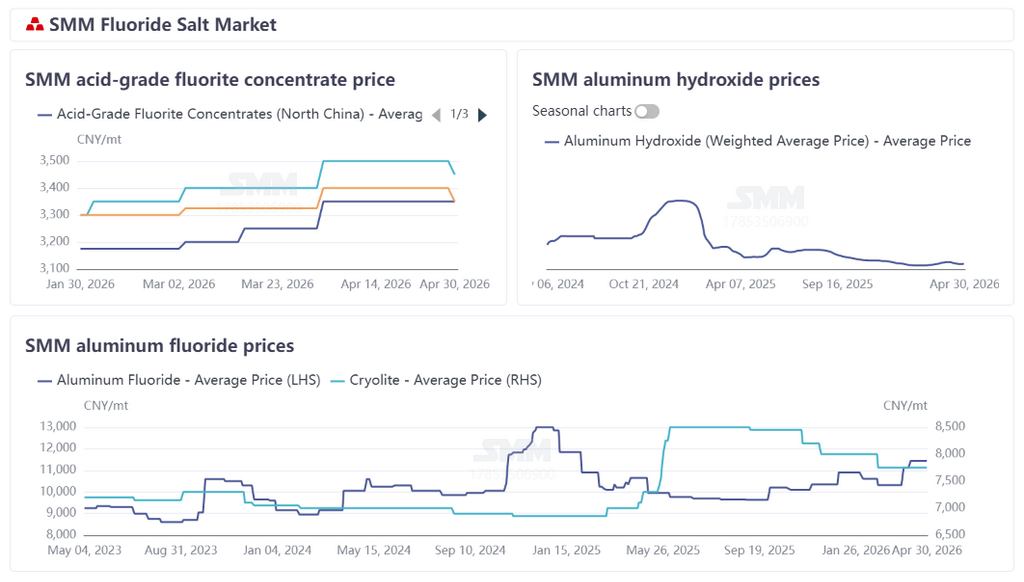

En avril, les prix du fluorure d'aluminium ont évolué vers une large tendance haussière en raison du resserrement de l'offre et d'un solide soutien des coûts. En fin de mois, les prix SMM du fluorure d'aluminium ont clôturé à 10 980-11 900 yuans/t. Le marché de la cryolithe est resté globalement stable, avec des prix SMM de la cryolithe à 7 000-8 500 yuans/t.

Côté matières premières : les perturbations de l'offre ont relevé le centre de prix du fluorite ; les politiques ont enflammé le marché de l'acide sulfurique avant un repli après une hausse rapide

En avril, les prix du marché chinois du fluorite ont fluctué à la hausse en début de mois puis se sont stabilisés, avec un léger repli en fin de mois, et le centre de prix global a légèrement progressé. Côté offre, affectés par des accidents de sécurité dans les principales zones de production, les inspections de sécurité et de protection environnementale ont continué à se resserrer, s'étendre en couverture et se renforcer en application. Les taux d'exploitation des mines et usines de concentration dans les zones de production clés du sud de la Chine ont nettement diminué, les volumes d'approvisionnement se sont fortement contractés, formant un schéma de contraction rigide. Les entreprises ont généralement retenu leurs ventes et maintenu fermement leurs prix, la circulation de marchandises au comptant restant tendue. Combiné à la reprise complète de production des entreprises d'acide fluorhydrique en aval après les vacances, les achats en flux tendu ont régulièrement repris, et l'enthousiasme accru des achats a fortement soutenu les prix du fluorite, avec une hausse d'environ 100 yuans/t en début de mois. Le marché a ensuite fonctionné de manière stable. En fin de mois, alors que les taux d'exploitation dans les zones de production du nord rebondissaient régulièrement et que les approvisionnements importés de Mongolie continuaient de compléter, l'offre globale du marché du fluorite tendait vers le relâchement, et les transactions de marchandises à prix élevés étaient clairement sous pression. Le sentiment baissier de certains négociants s'est intensifié, réduisant activement les prix pour expédier et récupérer des fonds. Combiné à l'approche des vacances, le sentiment attentiste était fort sur le marché, les cotations sont devenues prudentes, les nouvelles commandes étaient atones, l'accent étant mis sur la digestion des commandes antérieures. Bien que la forte hausse des prix de l'acide fluorhydrique en aval en fin de mois ait renforcé dans une certaine mesure la volonté de maintien des prix du fluorite, et que les reprises de production retardées dans les zones minières du Zhejiang en raison d'accidents de sécurité et les stocks périodiquement bas aient également formé un soutien localisé, compensant une partie de la pression baissière, ces facteurs n'ont pu contrebalancer la pression baissière liée au relâchement de l'offre et à l'atonie des échanges, et les prix du fluorite ont affiché une légère tendance baissière globale. Au 30 avril, le prix moyen de livraison en usine de la poudre de fluorite à 97 % selon SMM atteignait 3 383 yuans/t, en hausse de 1,74 % par rapport au 31 mars. En tant qu'autre matière première essentielle pour le fluorure d'aluminium, le marché de l'hydroxyde d'aluminium subissait la pression de la baisse fluctuante des prix de l'alumine, pesant sur les prix de l'hydroxyde d'aluminium. Au 30 avril, le prix moyen départ usine de l'hydroxyde d'aluminium selon SMM s'établissait à 1 660 yuans/t, en baisse de 3,09 % par rapport au 31 mars. Par ailleurs, sur le marché de l'acide sulfurique, les prix du marché chinois de l'acide sulfurique en avril ont globalement poursuivi la dynamique haussière de mars, fluctuant à des niveaux élevés puis reculant après une hausse rapide, avec un centre de prix mensuel en hausse supplémentaire en glissement mensuel, mais une progression en glissement mensuel se réduisant légèrement. Les prix de l'acide sulfurique à 98 % dans le Shandong ont bondi à 2 000-2 050 yuans/t au cours du mois, puis se sont progressivement repliés en raison de la faiblesse des achats en aval à des niveaux élevés et de l'augmentation des expéditions de prises de bénéfices, tombant à 1 600-1 700 yuans/t en fin de mois. Après l'annonce officielle de la politique de contrôle des exportations le 10 avril, le sentiment du marché s'est enflammé en début et milieu de mois avec une flambée des prix, puis un repli en fin de mois avec le ralentissement de la demande et les prises de bénéfices. À l'approche de la fin du mois et de l'entrée en vigueur de l'interdiction, l'attentisme des acteurs du marché s'est intensifié, les échanges sont devenus atones et le marché est passé de hausses à des niveaux élevés à une consolidation prudente. Globalement, la hausse des prix de la fluorite et de l'acide sulfurique en avril a fourni un solide soutien des coûts aux prix du fluorure d'aluminium.

Offre et demande : les pertes freinent les taux d'exploitation du fluorure d'aluminium, l'équilibre offre-demande en mai globalement stable avec un léger recul

Côté offre, un cycle négatif s'est formé : hausse rigide des coûts — rentabilité fortement sous pression — faible volonté de production. En avril, les centres de prix de la fluorite et de l'acide sulfurique ont continué de monter, tandis que les prix de l'hydroxyde d'aluminium ont reculé. Globalement, les coûts de production du fluorure d'aluminium sont restés élevés. Le secteur était profondément enlisé dans les pertes et l'inversion des coûts, l'enthousiasme de production des entreprises restait faible et le taux d'exploitation global du secteur se maintenait à un niveau bas autour de 40 %. Même si les prix au comptant se sont légèrement redressés, ils pouvaient difficilement couvrir entièrement les coûts supplémentaires des matières premières. La rentabilité des entreprises n'a connu aucune amélioration substantielle, et la production à faible charge ainsi que les réductions actives de production sont devenues la norme du secteur. Côté demande, les capacités d'aluminium en exploitation en aval sont restées élevées et stables, formant une demande plancher rigide soutenue pour le fluorure d'aluminium. En avril, les entreprises d'aluminium en aval ont globalement maintenu un rythme de réapprovisionnement basé sur la demande rigide et les achats au besoin, sans comportement concentré de stockage à grande échelle. La demande s'est libérée de manière régulière, sans hausse ni baisse significative. En perspective pour mai, la structure de soutien élevé des matières premières est difficile à rompre, la pression des coûts du fluorure d'aluminium devrait persister, les pertes du secteur sont difficiles à inverser, et la tendance aux faibles taux d'exploitation et aux faibles stocks des entreprises pourrait se consolider davantage. Les capacités d'aluminium en exploitation en aval restent robustes, le soutien de la demande rigide demeure solide, et le côté demande continue d'être dominé par les achats au besoin et une consommation régulière. La structure offre-demande continue de présenter une offre faible et une demande stable.

Globalement, début avril, les entreprises d'aluminium de référence en aval ont relevé significativement leurs prix d'appel d'offres, en hausse de 770 à 800 yuans/t en glissement mensuel, se stabilisant finalement dans la fourchette de 10 980 à 11 050 yuans/t. À la mi-mois, alors que les prix de l'acide sulfurique continuaient de flamber, les prix d'appel d'offres des entreprises d'aluminium ont grimpé à environ 11 500-11 800 yuans/t sous l'effet du soutien des coûts, poussant les prix du marché encore à la hausse. Actuellement, bien que les marchés des matières premières aient montré des évolutions divergentes, la structure globale de coûts composites élevés est restée inchangée, fournissant toujours un soutien aux prix pour le mois prochain. Côté offre, en raison des coûts de production élevés, l'enthousiasme opérationnel des entreprises était faible, et l'offre du marché devrait encore se contracter. Côté demande, l'industrie de l'aluminium était dominée par la demande rigide, sans facteurs positifs évidents pour stimuler la consommation. Globalement, le soutien des coûts reste solide, l'offre se resserre tandis que la demande est stable, et les prix devraient encore augmenter le mois prochain. Une attention particulière devra être portée aux évolutions dynamiques des coûts des matières premières et aux ajustements du rythme d'approvisionnement en aval.