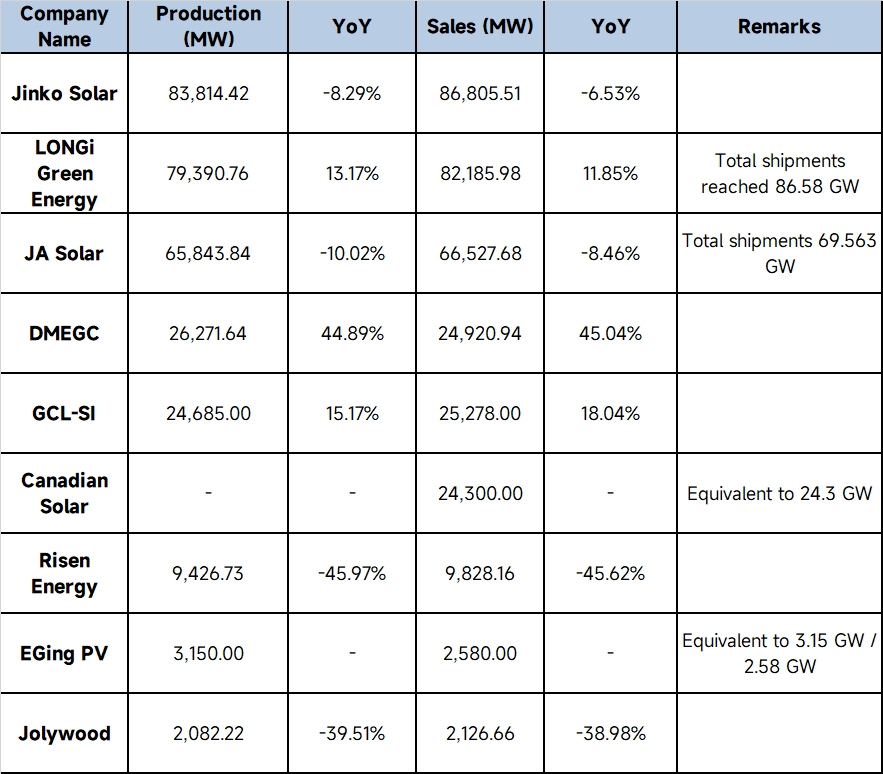

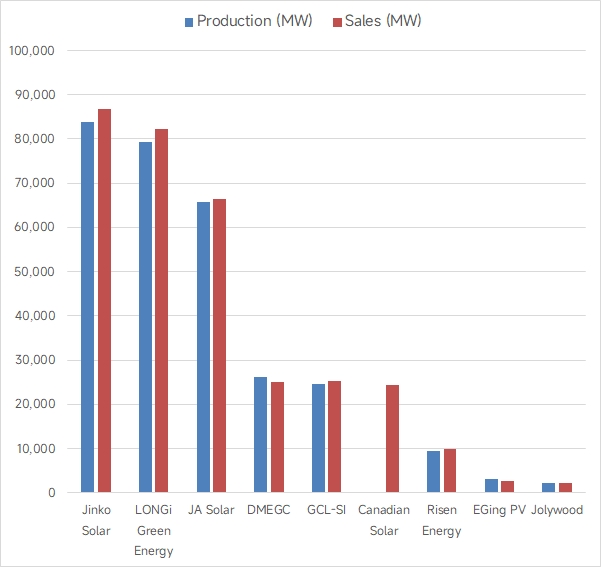

Récemment, les principales entreprises PV cotées en bourse ont successivement publié leurs rapports annuels 2025. Sur la base de ces données publiques, une revue complète de la trajectoire opérationnelle et des tendances de développement du secteur est présentée ci-dessous :

Source : Rapports annuels des entreprises respectives, 2025

En 2025, après une période d'expansion rapide, les fabricants chinois de modules PV sont entrés dans une phase critique d'ajustement profond et de transformation stratégique.

I. Développement global

1 Déséquilibre offre-demande et rentabilité sous pression : Le secteur a fait face à une surcapacité sévère, un déséquilibre périodique offre-demande et une concurrence acharnée sur les prix, aggravés par les fluctuations des prix des matières premières telles que le polysilicium et la pâte d'argent, comprimant fortement les marges bénéficiaires sur l'ensemble de la chaîne industrielle. La plupart des entreprises de premier plan, dont Jinko Solar, LONGi Green Energy, JA Solar Technology, Jolywood et Yijing Solar, ont vu leur chiffre d'affaires baisser accompagné de pertes significatives.

2 Divergence nette, certaines entreprises réalisant des bénéfices à contre-cycle : Dans un contexte de pression sectorielle généralisée, quelques entreprises ont atteint la rentabilité à contre-courant grâce à des stratégies différenciées ou des activités diversifiées. Par exemple, DMEGC a réalisé une croissance du chiffre d'affaires et du bénéfice net grâce à des produits différenciés (modules tout noir, systèmes de serre, etc.) et des synergies prospectives de chaîne d'approvisionnement ; Canadian Solar Inc., soutenue par son activité de stockage d'énergie en forte croissance, a affiché une solide performance bénéficiaire, avec un bénéfice net atteignant 1,016 milliard de yuans.

3 Réorientation du marché vers l'extérieur, les marchés émergents devenant des moteurs de croissance : Le marché chinois a connu un ralentissement notable de la croissance des installations en raison de goulets d'absorption du réseau et d'ajustements politiques. Face aux barrières commerciales et aux incertitudes politiques sur les marchés traditionnels tels que l'Europe et les États-Unis, les entreprises chinoises ont accéléré leur expansion vers les marchés émergents, notamment le Moyen-Orient, l'Afrique, l'Amérique latine et l'Asie du Sud-Est, où la demande PV en forte croissance est devenue un moteur clé des exportations chinoises de modules.

4 Transformation stratégique et internationalisation des capacités : La logique de développement des entreprises est passée de la « compétition sur l'échelle et les prix » à la « compétition sur la technologie, la qualité et la valeur ». Pour faire face aux barrières commerciales internationales croissantes (enquêtes antidumping et antisubventions, loi UFLPA aux États-Unis, exigences de localisation au Moyen-Orient), les entreprises PV ont accéléré la relocalisation de proximité ou la localisation des chaînes d'approvisionnement mondiales critiques et la construction de capacités à l'étranger.

II. Tendances actuelles de développement des modules PV

En réponse aux cycles sectoriels et à l'évolution de la demande finale, la technologie et le marché des modules PV présentent les tendances distinctes suivantes :

Premièrement, la technologie de type N a atteint une domination totale, les cellules tandem pérovskite devenant un axe prioritaire de R&D : Les cellules de type P (PERC) ont largement quitté le marché principal, entièrement remplacées par la technologie de type N. Parmi elles, la technologie TOPCon occupait une position dominante absolue, avec une efficacité de production de masse en progression continue. Parallèlement, les technologies HJT (hétérojonction) et BC (contact arrière) accéléraient également leur production de masse à grande échelle, captant les marchés haut de gamme grâce à leurs avantages en termes d'efficacité de conversion élevée, de bifacialité et d'esthétique. Concernant les technologies de nouvelle génération, les cellules tandem silicium cristallin-pérovskite constituaient l'axe de R&D majeur des principales entreprises, avec des efficacités de conversion en laboratoire battant fréquemment de nouveaux records mondiaux (par ex., Jinko dépassant 34,76 % et LONGi dépassant 35,1 %), ouvrant la voie au dépassement des limites d'efficacité du silicium cristallin.

Deuxièmement, la « réduction de l'argent » et l'« amincissement des wafers » dominaient la réduction des coûts et l'amélioration de l'efficacité : En raison de la forte hausse des prix de l'argent, la pâte d'argent est devenue le poste de coût le plus important des modules de cellules, et la « réduction » ou l'« élimination de l'argent » est devenue le consensus industriel central pour la réduction des coûts. Les entreprises ont largement adopté la technologie 0BB (zéro busbar), la pâte de cuivre argenté, voire la galvanoplastie de cuivre pur et d'autres technologies de métallisation innovantes pour réduire significativement la consommation d'argent. De plus, l'amincissement continu de l'épaisseur des wafers de silicium constituait une tendance importante pour réduire la consommation de silicium et les coûts de production.

Troisièmement, les scénarios d'application se sont segmentés, les produits évoluant vers la personnalisation et la différenciation : Un module standard unique ne pouvait plus répondre à la demande du marché, et les entreprises ont lancé des produits personnalisés adaptés à différents scénarios. Par exemple :

- « Modules PV offshore » pour les environnements à forte salinité et vents violents des zones maritimes/estrans.

- « Modules anti-accumulation de poussière et résistants au sable » pour les régions désertiques-Gobi-terres incultes et autres zones chaudes, arides et sableuses.

- « Modules anti-éblouissement » pour les zones sensibles à la lumière telles que les aéroports et les autoroutes.

- « Modules tout noir », « modules colorés », « PV de balcon » et « modules légers » pour le PV distribué en toiture et le PV intégré au bâtiment (BIPV).

Quatrièmement, l'« intégration PV+stockage d'énergie » est devenue une voie incontournable : Avec l'augmentation du taux de raccordement des énergies nouvelles au réseau, répondre à l'intermittence et aux fluctuations de la production PV est devenu une exigence impérative, et le marché du stockage d'énergie passait de l'« allocation obligatoire de stockage » à l'« allocation volontaire économiquement motivée ». Les fabricants de modules accéléraient leur transformation en « fournisseurs de solutions intégrées de systèmes d'énergie verte », améliorant la stabilité du réseau et la rentabilité des projets grâce à l'intégration PV+stockage (couvrant les centrales au sol à grande échelle, le stockage commercial et industriel, et le stockage résidentiel). Cinquièmement, des exigences plus strictes en matière de bas carbone et d'ESG : Face aux mécanismes mondiaux de contrainte carbone (tels que le MACF de l'UE), l'empreinte carbone réduite des modules est devenue un seuil important d'accès au marché. Les entreprises ont significativement réduit les émissions carbone sur l'ensemble du cycle de vie des produits en utilisant des cadres composites/acier pour remplacer les cadres en aluminium traditionnels, en appliquant des technologies de polysilicium secondaire et de recyclage des modules en fin de vie, construisant ainsi un avantage concurrentiel de chaîne d'approvisionnement verte.

![Revue des prix et perspectives du marché de l'argent – Bref commentaire (30 avril 2026) [Revue hebdomadaire du marché de l'argent SMM]](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![Marché au comptant et bref état des stocks en Chine (30 avril 2026) [Revue hebdomadaire du marché de l'argent par SMM]](https://imgqn.smm.cn/usercenter/BVoXk20251217171736.jpg)

![[SMM PV] La Banque européenne d'investissement augmente ses investissements ! Couvrant le photovoltaïque, l'éolien et la modernisation des réseaux électriques](https://imgqn.smm.cn/usercenter/lBNjs20251217171740.jpg)