La logique fondamentale du marché sidérurgique sud-américain est que la demande des utilisateurs finaux détermine tout. La demande de consommation est le point de départ, satisfaite conjointement par la production locale et les importations ; les importations jouent le rôle de valve de régulation plutôt que de force motrice. Cependant, les données depuis 2023 ont révélé une déviation structurelle alarmante : les capacités chinoises à bas prix ont continuellement débordé, s'emparant activement des parts de marché existantes des producteurs locaux grâce à leurs avantages de prix. Cela a conduit à une situation distordue où la consommation croît, tandis que la production locale stagne voire se contracte légèrement, entraînant une détérioration de la rentabilité des entreprises sidérurgiques locales.

Ce scénario distordu est la cause directe des mesures antidumping intensives introduites par les pays sud-américains. En février 2026, le Brésil a officiellement mis en œuvre un droit antidumping (ADD) sur les bobines laminées à froid (CRC) et l'acier revêtu chinois pouvant atteindre 709 USD/tonne. Les importations régionales devraient chuter à 16,4 millions de tonnes (baisse de 10,9 % en glissement annuel). À l'échelle de la demande existante, les producteurs locaux récupèrent les parts de marché précédemment occupées par les importations, et la production locale devrait rebondir à 44,5 millions de tonnes. L'effet de cette politique a été pleinement validé sur le front des prix : le prix FOB export des bobines laminées à chaud (HRC) d'Amérique du Sud a rebondi cumulativement d'un plancher de 480 USD/tonne en juillet 2025 à 630 USD/tonne le 24 avril 2026. La moyenne depuis le début de 2026 de 600 USD/tonne est en hausse d'environ 10,3 % par rapport à la moyenne annuelle 2025 de 544 USD/tonne, ce qui en fait le marché affichant la deuxième plus forte hausse de prix en glissement annuel parmi les principaux marchés mondiaux de HRC, derrière les États-Unis uniquement.

Fondamentaux macroéconomiques : un potentiel de demande réel, mais des frictions dans la croissance

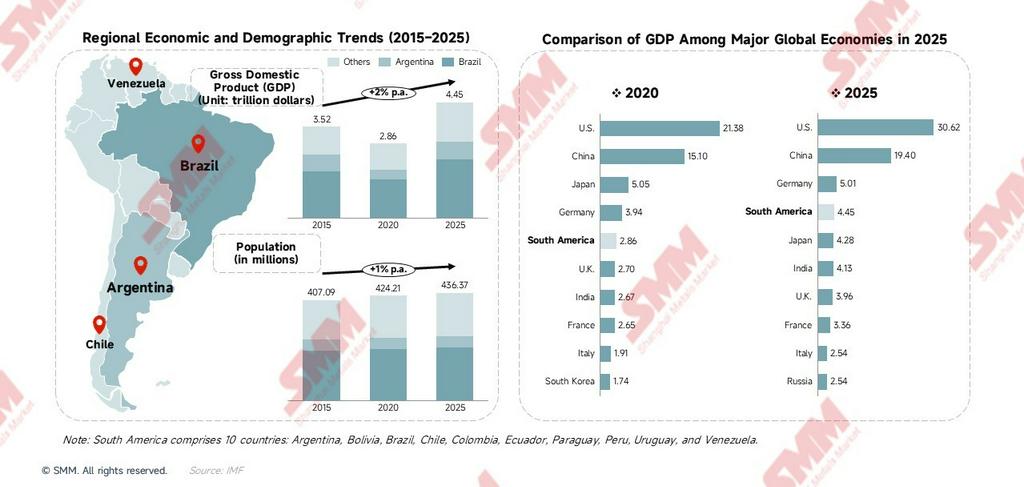

Au cours de la dernière décennie, le PIB total de l'Amérique du Sud est passé de 3 520 milliards de dollars en 2015 à 4 450 milliards de dollars en 2025, avec un taux de croissance annuel composé (TCAC) de +2 %. Une population de 436 millions d'habitants fournit une base massive et stable pour la demande d'acier. D'un point de vue mondial, le PIB combiné des dix nations sud-américaines s'élève à 4 450 milliards de dollars, équivalent à la quatrième économie mondiale, dépassant l'échelle du Japon en tant que pays unique (4 280 milliards de dollars) — à noter qu'il s'agit d'un agrégat de dix pays, fourni uniquement à titre de référence d'échelle.

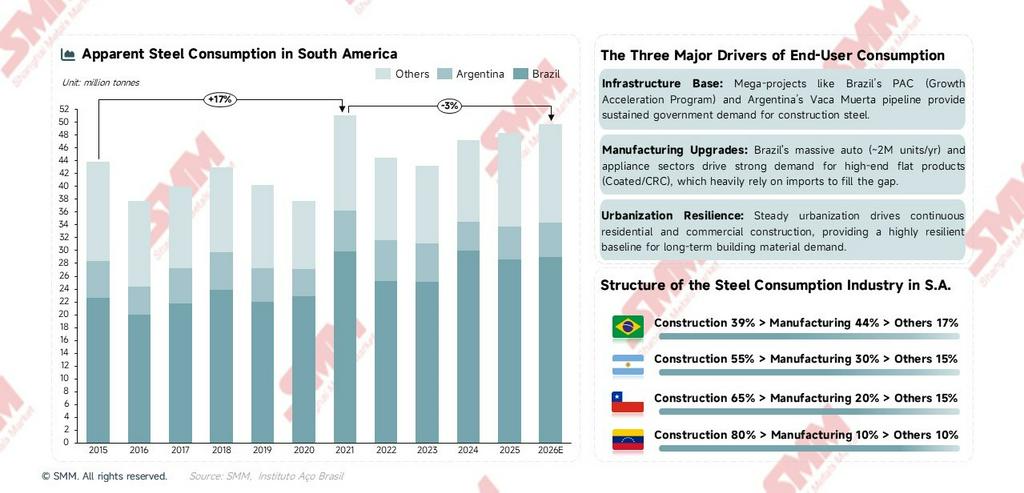

Comment la croissance macroéconomique se transmet-elle à la demande d'acier ? Le mécanisme n'est pas simplement linéaire. Prenons l'exemple de 2016 : la profonde crise économique de l'Argentine a plombé le PIB régional, et la consommation d'acier cette année-là a chuté à 37,8 millions de tonnes (en baisse de 13,9 % en glissement annuel), atteignant un creux cyclique. En 2021, les plans de relance budgétaire concentrés dans les différents pays ont poussé la consommation à un pic historique de 51,1 millions de tonnes (en hausse de 35,2 % en glissement annuel). La demande d'acier sud-américaine est très sensible aux politiques macroéconomiques — les cycles d'investissement public sont de bien meilleurs prédicteurs des tendances de consommation à court terme que le taux de croissance du PIB lui-même.

L'écart de consommation par habitant reflète le potentiel à long terme. La consommation d'acier par habitant au Brésil est d'environ 110 kg, contre une moyenne mondiale d'environ 215 kg — un écart de près du double. Avec l'avancée de l'urbanisation et la montée en gamme manufacturière, la consommation sud-américaine dispose d'un potentiel structurel de hausse pour approcher 180–200 kg par habitant. Sur la base d'une population brésilienne de 213 millions, chaque augmentation de 10 kg/personne équivaut à environ 2,1 millions de tonnes de nouvelle demande annuelle, indiquant un espace de croissance significatif à long terme.

Parmi ceux-ci, le PIB du Brésil de 2 260 milliards de dollars (représentant 51 % du total sud-américain) domine l'économie régionale et constitue le moteur central de la demande d'acier. L'Argentine se stabilise progressivement sous les réformes de libéralisation de l'administration Milei (PIB revenant à 680 milliards de dollars en 2025), avec le développement massif du gisement de gaz de schiste de Vaca Muerta stimulant la demande en aciers énergétiques tels que les tubes de canalisation et les produits tubulaires pour puits de pétrole (OCTG). La Colombie, le Chili et le Pérou fournissent une base stable pour la consommation d'acier dans les secteurs minier et des infrastructures.

Côté offre : la bataille des taux d'utilisation après le pic de capacité

Capacité : le plafond est atteint, figeant un paysage de stagnation

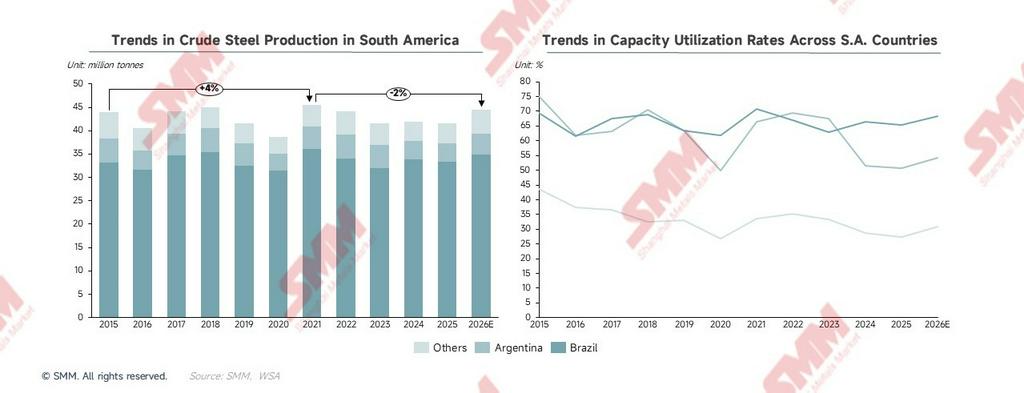

La capacité totale d'acier brut en Amérique du Sud a progressé lentement de 2015 à 2026, avec un TCAC de seulement +1 %, signalant que l'expansion substantielle est terminée. La capacité du Brésil est restée quasiment statique pendant neuf ans depuis qu'elle a atteint 51,4 millions de tonnes en 2017. Représentant 69 % de la capacité totale de la région, le Brésil est le leader absolu — le taux d'utilisation des capacités, les rythmes opérationnels et les tendances des prix de l'acier dans la région sont presque entièrement dictés par les décisions commerciales du Brésil. Les signaux de réduction ou d'expansion de la production des grandes aciéries brésiliennes sont les indicateurs avancés les plus critiques pour évaluer la tension de l'offre régionale. La croissance incrémentale des capacités provient presque exclusivement de libérations marginales en Argentine et dans d'autres pays, l'Argentine contribuant à environ la moitié des incréments marginaux de la région. La courbe de capacité a connu une légère hausse depuis 2024 ; cependant, le moteur n'est que la modernisation technique d'actifs existants et la réactivation de lignes inactives, plutôt que la mise en service de nouvelles capacités à grande échelle.

L'inertie des actifs de hauts fourneaux (HF) est essentielle pour comprendre les fluctuations de production. Dans la région, la filière HF-BOF (convertisseur à oxygène) représente 60 % des capacités, tandis que les fours à arc électrique (FAE) en représentent 40 %. Les hauts fourneaux ont une durée d'amortissement de 20 à 30 ans. La construction de nouveaux hauts fourneaux à grande échelle n'est plus viable sous la double contrainte des blocages politiques (le FAE est le seul procédé soutenu pour les nouvelles additions) et du faible retour sur investissement. Cela signifie également que même lorsque les prix du marché sont comprimés par la concurrence des importations, les lignes de production locales ne peuvent pas quitter rapidement le marché ; elles subissent simplement la pression en silence par la baisse des taux d'utilisation des capacités. C'est la raison structurelle sous-jacente du phénomène observé de 2023 à 2025 : « la consommation augmente, mais la production locale stagne ».

Il existe une inadéquation inhérente entre la structure des produits et la demande. Tous les pays d'Amérique du Sud sont dominés par les produits longs, tandis que les tôles revêtues et les tôles laminées à froid requises par les industries manufacturières (automobile, électroménager, emballage) sont des produits plats. L'insuffisance de l'offre locale implique une demande structurelle rigide et à long terme d'importations de produits plats. Cette inadéquation ne sera pas modifiée par les politiques tarifaires ; la résoudre fondamentalement nécessiterait des milliards de dollars d'investissements en modernisation de lignes de production.

Production : fluctuant avec la demande, comprimée par la concurrence des prix ces dernières années

La production d'acier brut en Amérique du Sud a connu de larges fluctuations sur le long terme. La variable clé n'est pas l'évolution des capacités, mais le flux et reflux des taux d'utilisation des capacités — qui, à leur tour, sont directement dictés par le degré de suppression exercé par la concurrence des importations.

La production d'acier brut en Amérique du Sud a fluctué depuis 2015, déclinant continuellement après le pic de relance post-pandémique de 2021. En 2025, la production était d'environ 41,5 millions de tonnes, en baisse d'environ 9 % par rapport au pic. En termes d'utilisation des capacités, le Brésil est passé d'environ 69 % en 2015 à environ 65 % en 2025 ; l'Argentine a chuté d'environ 75 % en 2015 à un plancher historique en 2020 (environ 27 %), et après un bref rebond en 2023, a subi de nouvelles pressions en 2024-2025, tombant à environ 51 %. Les taux d'utilisation des capacités des autres pays restent généralement bas, principalement plombés par les capacités inutilisées massives dans des pays comme le Venezuela.

La production du Brésil représente depuis longtemps environ 80 % du total régional, ce qui en fait la seule variable centrale influençant les tendances de production régionales. La production brésilienne s'est consolidée à des niveaux bas en 2024-2025, principalement en raison des importations chinoises bon marché grignotant continuellement des parts de marché (les importations du Brésil ont augmenté de +26 % en glissement annuel en 2025), supprimant le taux d'utilisation des capacités à 65 %. Cela indique que les importations chinoises à bas prix ne comblent plus simplement les écarts de demande ; elles ont activement substitué une partie des capacités locales sur le marché existant grâce à leurs avantages de prix, déprimant les prix locaux de l'acier et réduisant la volonté des producteurs d'opérer. C'est la cause profonde, fondée sur les données, derrière la mise en œuvre intensive de mesures antidumping en Amérique du Sud, et non une simple impulsion aveugle vers le protectionnisme commercial.

Perspectives 2026 : les politiques modifient le paysage concurrentiel, la production rebondit avec le retour des parts de marché.Les mesures antidumping ont restitué aux producteurs locaux l'espace de marché précédemment occupé par les produits chinois. La production devrait rebondir à 44,5 millions de tonnes (une hausse de 7,2 % en glissement annuel), marquant le rebond le plus fort en cinq ans. Il est crucial de noter que ce rebond n'est pas une reprise naturelle de la demande ; il est porté par l'augmentation des taux d'exploitation des lignes de production locales après que les mesures antidumping intensives du Brésil ont comprimé les importations, permettant aux acteurs locaux de reconquérir les parts de marché perdues. L'intensité de l'exécution des politiques et la rapidité avec laquelle des sources d'importation alternatives comblent le vide détermineront la durabilité et l'ampleur de ce rebond.

Nouvelles capacités : incréments marginaux

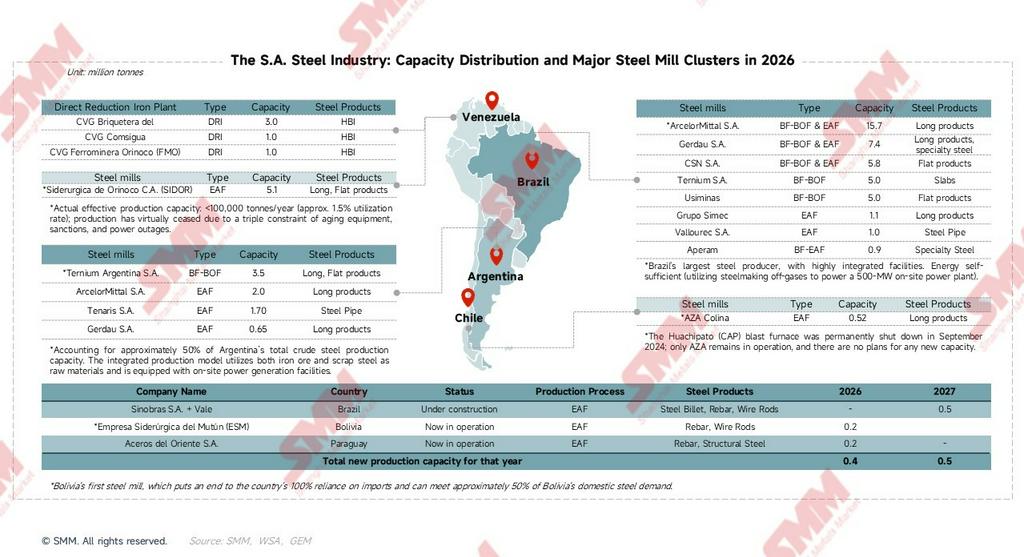

ESM est la première aciérie de l'histoire de la Bolivie. Elle a achevé tous les essais en novembre 2025 et est entrée officiellement en exploitation commerciale début 2026, mettant fin à la dépendance totale du pays aux importations et satisfaisant environ 50 % de la demande locale en acier. Les trois nouveaux projets de capacité utilisent entièrement la technologie EAF, sans construction de nouveaux hauts fourneaux. L'ajout total d'environ 0,9 million de tonnes/an représente moins de 1,2 % de la capacité existante, n'ayant quasiment aucun impact substantiel sur l'équilibre offre-demande régional. Toutefois, la portée symbolique est considérable : cela confirme que la voie des nouvelles capacités dans la région s'est entièrement orientée vers l'EAF, rendant la transition verte irréversible.

Politiques des quatre nations : paysages divergents, la transition verte verrouille les futures trajectoires de capacité

La politique est la variable exogène clé pour comprendre la trajectoire de l'offre en Amérique du Sud. Elle détermine non seulement qui peut s'étendre, qui peut simplement survivre et qui sortira du marché, mais constitue également le facteur moteur central des tendances de prix et de production en 2026.

Brésil — Politique la plus complète : double voie de barrières commerciales et de transition verte

En matière de défense commerciale, le Brésil dispose de la ligne de défense commerciale la plus stricte d'Amérique du Sud : quotas d'importation + droits hors quota de 25 %+ + mesures antidumping intensives ciblant l'acier laminé à froid/laminé à chaud/revêtu. Début 2026, les droits antidumping sur les CRC/produits revêtus/HRC chinois ont atteint jusqu'à 709 USD/tonne, le niveau le plus élevé de l'histoire régionale. Concernant la transition verte, la stratégie de « Néo-Industrialisation » (NIB) désigne l'acier comme le cœur de la décarbonation, utilisant l'énergie hydraulique, éolienne et la biomasse pour construire un exportateur d'acier bas carbone de premier plan mondial. Le « Fonds Climat » du BNDES fournit des prêts à taux réduit spécifiquement pour les améliorations d'efficacité énergétique, le remplacement du charbon par le gaz naturel/hydrogène et les infrastructures de recyclage de ferraille. Sous la pression du Mécanisme d'Ajustement Carbone aux Frontières (MACF) européen, les politiques contraignent les entreprises (comme ArcelorMittal et Gerdau) à augmenter leur part d'EAF et encouragent l'intégration de la technologie de réduction directe du fer (DRI) avec l'industrie de l'hydrogène vert. La logique politique est claire : d'abord stabiliser les profits par des barrières commerciales, puis impulser la transition via des fonds climatiques — les deux avançant de manière synchrone.

Argentine — Autosauvetage des entreprises : les dividendes énergétiques remplacent les subventions étatiques

L'administration Milei pousse des réformes de libéralisation économique, passant de la « substitution des importations dirigée par l'État » à la « réduction des coûts et amélioration de l'efficacité pilotées par les entreprises ». Concernant la protection commerciale, l'Argentine a historiquement utilisé le système de licences d'importation SIRA pour restreindre les importations d'acier ; bien que l'environnement commercial tende vers l'ouverture, le gouvernement déploiera encore des outils antidumping face aux guerres des prix. En matière d'incitations à l'investissement, il n'existe pas de subventions directes au niveau national, mais les dividendes de la politique énergétique sont significatifs. Des entreprises comme Ternium ont construit de grands parcs éoliens dans la province de San Luis, bénéficiant d'un accès préférentiel au réseau national et de crédits carbone. Sur la réduction des émissions, la réponse aux règles du marché international est passive. Faute de subventions massives, elles adoptent une voie de réduction « progressive » : augmentation de l'utilisation de ferraille et optimisation de l'efficacité des hauts fourneaux, plutôt que de lancer directement des projets coûteux d'hydrogène vert.Données directes : Durant les premières étapes des réformes de Milei, les dépenses publiques ont été comprimées. La consommation d'acier argentine a chuté de 6 millions de tonnes en 2023 à 4,6 millions de tonnes en 2024, et le taux d'utilisation des capacités est passé de 68 % à 51 %, le point le plus bas de la décennie. Le développement massif du gisement de gaz de schiste de Vaca Muerta constitue l'une des rares sources réelles de consommation incrémentale d'acier en Argentine, et son effet d'entraînement sur l'acier pour pipelines et les OCTG deviendra progressivement visible après 2026.

Chili — Pionnier de la transition radicale : la sortie des hauts fourneaux verrouille un avenir à l'hydrogène vert

L'avenir de l'industrie sidérurgique est entièrement lié à la « Stratégie nationale de l'hydrogène vert ». Le gouvernement vise à faire du Chili un hub mondial de production d'hydrogène vert, au service d'une exploitation minière et d'une sidérurgie vertes. En matière de protection commerciale, un droit antidumping provisoire (supérieur à 20 %) a été imposé pour contrer l'acier importé bon marché (principalement utilisé pour les boulets de broyage du cuivre). Cependant, la fermeture définitive du haut fourneau de Compañía Siderúrgica Huachipato (CAP) signale un compromis politique, passant de la « protection des capacités obsolètes » à une « transition et restructuration en profondeur ». Les fonds de la CORFO sont entièrement orientés vers la « transition verte », fournissant un financement direct et une facilitation foncière aux entreprises participant aux projets pilotes H2-DRI. Des politiques matures de taxe carbone ont encore accru les coûts d'exploitation des hauts fourneaux traditionnels ; les nouvelles capacités futures sont presque entièrement verrouillées par la politique vers les fours à arc électrique à ferraille (AZA) ou de nouveaux projets métallurgiques basés sur les énergies renouvelables.

Venezuela — Mode survie pour les actifs existants : sanctions et coupures de courant piègent les dotations en ressources

L'industrie sidérurgique, avec Siderúrgica del Orinoco (SIDOR) comme noyau absolu, est considérée comme une ressource stratégique nationale, entièrement sous contrôle étatique. Le plan actuel n'est pas une « transition » mais plutôt une « survie » — priorité à la restauration des capacités de base interrompues par des pannes massives, le vieillissement des équipements et la fuite des cerveaux. Fortement impacté par les sanctions internationales et une pénurie extrême de devises, le marché est essentiellement semi-fermé ; il est difficile d'importer de l'acier à grande échelle, résultant en un marché intérieur totalement contraint par l'offre où l'État monopolise les canaux d'import-export. En l'absence d'incitations efficaces à l'investissement basées sur le marché, les capitaux privés étrangers se sont largement retirés. L'« investissement » actuel repose principalement sur des accords bilatéraux intergouvernementaux (tels que pétrole contre équipements et maintenance technique). Dans un contexte de crise de survie, les politiques de protection environnementale et de réduction carbone sont presque entièrement au point mort ou marginalisées. Malgré la possession de l'hydroélectricité du barrage de Guri et de ressources en gaz naturel (qui pourraient développer un DRI bas carbone), le manque de capitaux pour les mises à niveau technologiques empêche de traduire ces dotations en ressources en capacité de production effective.

Les politiques des quatre pays ont formé une division claire en paliers : le Brésil domine le paysage régional avec les outils politiques les plus complets et la protection commerciale la plus forte ; le Chili mise sur la filière hydrogène vert avec la posture de transition la plus radicale ; l'Argentine s'appuie sur les dividendes énergétiques pour subventionner la compétitivité des entreprises ; et l'objectif premier du Venezuela reste le « maintien des opérations » face aux sanctions et aux crises énergétiques. Ce paysage divisé se consolidera davantage dans les années à venir.

Côté demande : reprise modérée de la consommation ; le « déficit qualitatif » est une contrainte structurelle insoluble

Tendances de consommation : la demande est le point de départ, les importations sont la valve de régulation

La courbe d'évolution de la consommation présente une caractéristique nette d'« impulsion politique ». Il convient de noter que le pic de 2021 à 51,1 millions de tonnes ne constituait pas un niveau de demande durable, mais le résultat d'une impulsion ponctuelle liée aux mesures de relance budgétaire ; le déclin subséquent n'est qu'un retour à la ligne de tendance à long terme, et non un effondrement de la demande. La reprise modérée de 2024 à 2026 représente la véritable ligne de tendance reflétant la demande réelle des utilisateurs finaux. Concernant la structure sectorielle de la consommation dans chaque pays, le Brésil est le seul grand marché où l'industrie manufacturière représente une part plus importante que la construction. Au Chili, la dépendance à l'acier de construction s'est encore accrue après la fermeture de Huachipato. La base industrielle du Venezuela est extrêmement faible, la consommation étant presque entièrement constituée d'acier de construction.

Trois moteurs fondamentaux de consommation soutiennent la base de demande :

- Soutien infrastructurel : Le PAC brésilien « Programme d'accélération de la croissance » (totalisant 340 milliards de dollars sur cinq ans) et l'expansion du pipeline Vaca Muerta en Argentine fournissent une base stable d'approvisionnement public en matériaux de construction.

- Montée en gamme manufacturière : L'industrie automobile brésilienne (produisant environ 2 millions de véhicules par an) et son industrie de l'électroménager (dans le top dix mondial en termes d'échelle) continuent de générer une forte demande en produits plats haut de gamme, comblée par les importations.

- Résilience de l'urbanisation : Les taux d'urbanisation en hausse continue en Amérique du Sud (environ 87 % au Brésil) fournissent un ancrage de demande à long terme pour l'acier de construction, conférant à la consommation régionale d'acier de construction une forte résilience à la baisse.

Le déficit qualitatif : inadéquation structurelle offre-demande et source des importations rigides

La contradiction structurelle la plus fondamentale de la sidérurgie sud-américaine est la coexistence d'un « excédent d'offre en produits longs » et d'une « grave pénurie de produits plats ». « Cette contradiction détermine directement la composition des produits et le caractère irremplaçable des importations.

Les importations doivent être distinguées en deux catégories selon leur nature :

- Importations rigides : Produits pour lesquels il n'existe aucune capacité de production locale, principalement les produits plats (revêtus/LAC/LAF, totalisant environ 54,5 % des importations sud-américaines). Ces importations ont lieu quel que soit le niveau des droits de douane.

- Importations de substitution concurrentielle : Produits pour lesquels une capacité de production locale existe, mais les produits chinois sont moins chers, incitant les acheteurs à importer plutôt qu'à s'approvisionner localement. Il s'agit principalement de produits longs (barres d'armature/fil machine/billettes, totalisant environ 25 %).

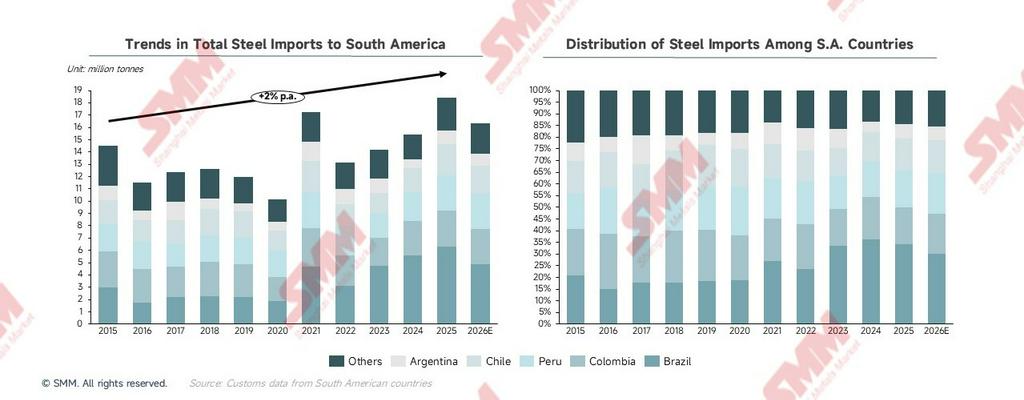

Les droits antidumping ciblent principalement ces dernières — les importations de substitution concurrentielle. Pour les importations rigides de produits plats, les droits antidumping ne peuvent que modifier le pays d'origine des importations (du China vers le Vietnam/la Corée du Sud) sans pouvoir éliminer la demande d'importation elle-même. C'est la raison fondamentale pour laquelle les importations sud-américaines devraient chuter fortement de 10,9 % en 2026, tout en maintenant un volume d'importation de 16,4 millions de tonnes — le déficit structurel de la demande reste bien réel.

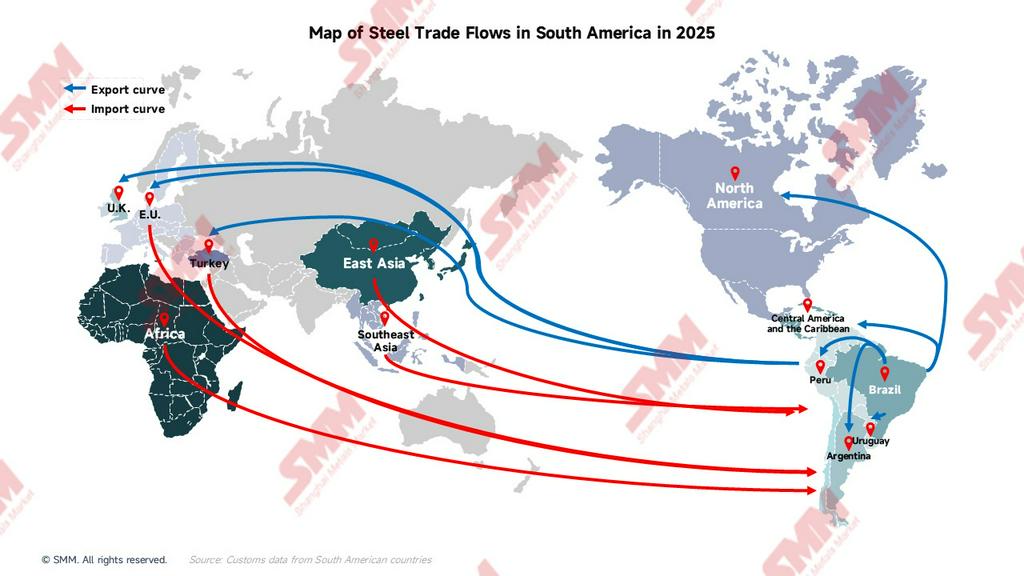

Flux commerciaux : paysages dynamiques, logique produit et analyse approfondie des cartes de flux

Importations totales : un glissement structurel du « comblement des déficits de demande » à la « substitution concurrentielle de marché »

La trajectoire évolutive des importations totales d'acier en Amérique du Sud n'est en aucun cas une simple courbe ascendante ; elle reflète deux phases historiques entièrement différentes. La logique sous-jacente de la croissance des importations a fondamentalement changé autour de 2023.

- 2015–2022 : les importations comblaient principalement des déficits réels de demande Les volumes d'importation augmentaient et diminuaient parallèlement à la demande de consommation, affichant une corrélation marquée avec la demande. En 2020, la consommation a chuté à un creux historique en raison de la pandémie, et les importations ont similairement plongé à 10,1 millions de tonnes. En 2021, les mesures de relance budgétaire ont porté la consommation à un sommet historique, et les importations ont bondi en conséquence à 17,2 millions de tonnes. La nature des importations durant cette phase était un comblement passif des déficits : même en fonctionnant à plein régime, la production locale ne pouvait répondre à la hausse soudaine de la demande. Les importations étaient la conséquence, non la cause.

- À partir de 2023 : les importations s'emparent activement des parts de marché existantes, un changement fondamental de nature

- 2023 : La consommation n'a que légèrement baissé, tandis que les importations ont régulièrement augmenté. L'expansion des importations en période de faiblesse de la demande indique que les importations disputent des parts sur le marché existant, plutôt que de combler un nouveau déficit de demande.

- 2024 : La consommation a rebondi d'environ 9,3 %, et les importations ont augmenté de manière synchrone d'environ 8,5 %, tandis que la production locale n'a progressé que de 0,9 %. Lorsque la consommation augmente sans que les producteurs locaux en bénéficient, le marché incrémental est capté par les importations.

- 2025 : La consommation a poursuivi sa croissance modérée, mais les importations ont bondi à 18,4 millions de tonnes, atteignant un sommet sur dix ans, tandis que la production locale a en réalité reculé sur la même période. C'est le signal le plus flagrant : les importations chinoises à bas prix ne se contentent plus de combler des lacunes ; elles se substituent systématiquement à la capacité locale sur le marché existant grâce à leurs avantages de prix, déprimant les prix locaux, réduisant la volonté d'exploitation des producteurs et faisant chuter les taux d'utilisation des capacités.

Le moment charnière a été le décrochage systémique des prix FOB à l'exportation de la Chine. Depuis 2023, le FOB export chinois fluctue dans une fourchette durablement basse, réduisant considérablement l'écart de prix avec les prix locaux sud-américains. L'avantage tarifaire de l'acier chinois importé suffisait à se substituer activement aux produits locaux, même dans un contexte de croissance limitée de la consommation. Cela a transformé les importations de simples « bouche-trous » en « substituts concurrentiels » disputant le marché existant aux producteurs locaux. Ce changement de nature est la véritable cause profonde de la mise en œuvre intensive de mesures antidumping par les pays de la région en 2025, et non une simple impulsion protectionniste.

En perspective pour 2026, les importations régionales devraient retomber à 16,4 millions de tonnes. Cela n'est pas dû à un recul de la demande, mais aux politiques qui remodèlent le paysage concurrentiel. La mise en œuvre par le Brésil d'un droit antidumping allant jusqu'à 709 USD/tonne sur les produits CRC/revêtus chinois a directement supprimé l'avantage tarifaire de l'acier chinois bon marché en Amérique du Sud, éliminant le fondement d'un volume massif d'importations de substitution concurrentielle. Cependant, les importations de produits plats rigides (pour lesquels les capacités locales font défaut) ne sont pas comprimées par les droits antidumping et maintiendront une échelle significative. Cela explique pourquoi, malgré une forte baisse de 10,6 %, les importations ne tomberont pas à zéro ; le niveau de référence de 16,4 millions de tonnes d'importations reflète le véritable déficit structurel de la région.

En examinant l'évolution historique de la dépendance aux importations dans les différents pays, le Brésil a connu la hausse la plus spectaculaire depuis 2024, passant de 27 % en 2021 à 33 % en 2025. Cela reflète le fait que le choc des importations chinoises s'est concentré principalement sur la suppression des producteurs locaux brésiliens, faisant par conséquent du Brésil le pays ayant la réponse antidumping la plus vigoureuse.

Profils des produits importés par pays : la nationalité détermine le produit, le produit révèle la structure industrielle

La structure des produits importés constitue la fenêtre la plus directe pour comprendre le stade de développement et les lacunes de capacité de l'industrie sidérurgique de chaque pays. Voici une analyse pays par pays des produits importés et de leur logique industrielle sous-jacente.

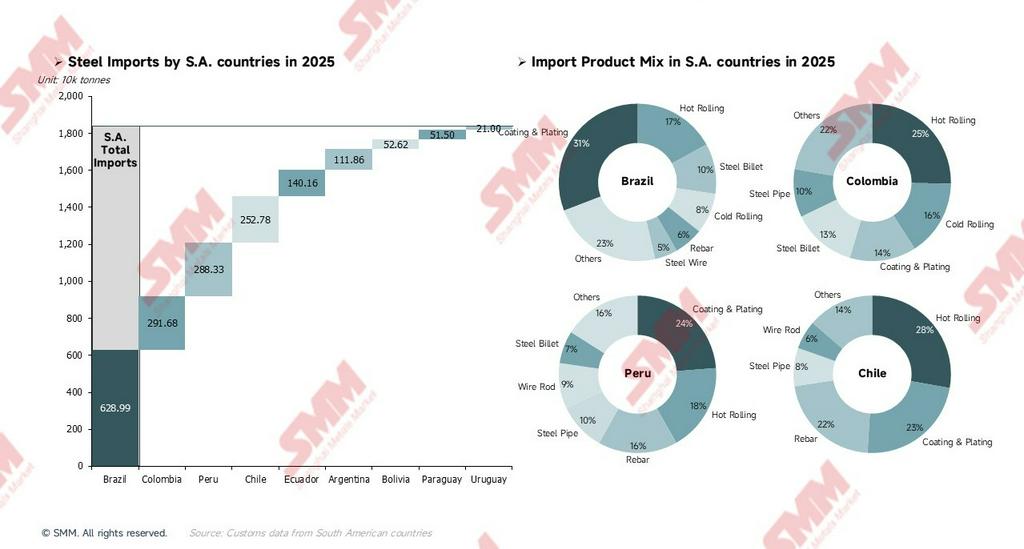

Brésil — Plus grande échelle, dominance des produits plats, dissimulant une logique d'« arbitrage de réexportation »

Les importations totales du Brésil s'élèvent à 6,289 millions de tonnes, ce qui en fait le plus grand importateur de la région. Les sources extra-régionales représentent 99 %, reposant presque entièrement sur des importations hors continent — car le Brésil lui-même est le pôle d'approvisionnement au sein de la région. Les produits plats (revêtus, HRC et CRC) combinés représentent environ 56 %, formant le noyau absolu des importations brésiliennes. Derrière cela se trouvent l'industrie automobile brésilienne, produisant environ 2 millions de véhicules par an, et son industrie de l'électroménager, classée dans le top dix mondial. Ces deux industries massives ont une demande robuste en produits plats, et bien que des géants locaux comme CSN et Usiminas disposent de lignes de produits plats, ils ne peuvent pas entièrement substituer les importations en termes de qualité et de stabilité d'approvisionnement. Même après l'application de droits antidumping, ces importations se déplaceront simplement de la Chine vers d'autres pays alternatifs ; elles ne disparaîtront pas. Ce qui mérite une investigation plus approfondie, ce sont les importations de billettes. Le Brésil lui-même est le plus grand exportateur de billettes d'Amérique du Sud (exportant un volume impressionnant de 8,68 millions de tonnes de billettes en 2025), tout en important simultanément des billettes à une échelle significative. Ce n'est pas une contradiction ; les laminoirs locaux importent des billettes à bas prix (généralement de Chine ou d'Égypte) pour les laminer directement en produits finis, ce qui offre plus de flexibilité et des coûts inférieurs à l'achat de billettes auprès des aciéries intégrées locales. Cette logique d'arbitrage sera sévèrement impactée par le resserrement des droits antidumping, forçant potentiellement les laminoirs à augmenter leur proportion d'approvisionnement local en billettes, stimulant indirectement les taux d'utilisation des grandes aciéries nationales.

À l'exception du Brésil, les autres marchés sud-américains ont largement perdu leur compétitivité sur l'ensemble de la chaîne d'approvisionnement. Ils survivent à peine sur le marché intérieur des produits longs grâce aux synergies régionales et aux barrières logistiques, tandis que dans le domaine des produits plats et des aciers spéciaux à haute valeur ajoutée, ils sont devenus des marchés de déversement rigides et des champs de bataille tarifaires pour les exportateurs mondiaux (notamment asiatiques).

- Colombie — Plaque tournante géopolitique et chaîne de valeur cachée : La Colombie utilise des importations mondialisées pour alimenter un commerce de transformation régionalisé. Sa valeur fondamentale ne réside pas dans le volume de production d'acier, mais dans la « fonction de transit » conférée par sa géopolitique — transformant les produits plats internationaux à bas prix en matériaux critiques nécessaires aux secteurs pétrolier, gazier et infrastructurel du Venezuela, construisant ainsi une chaîne de valeur cachée dans le nord de l'Amérique du Sud, hautement immunisée contre les sanctions.

- Pérou — Plaque tournante du commerce côtier : Importe environ 0,47 million de tonnes d'armatures chinoises, tandis que les producteurs locaux exportent également leurs armatures vers les pays voisins. Deux chaînes d'approvisionnement fonctionnent en parallèle mais remplissent des fonctions différentes : les armatures chinoises importées s'emparent du marché de la construction des villes côtières par l'avantage prix, tandis que les armatures exportées localement pénètrent les pays voisins enclavés grâce aux avantages logistiques et à l'adaptabilité aux normes de construction en altitude.

- Chili — Forte dépendance extérieure et exposition aux aciers spéciaux miniers : Les importations extra-régionales représentent 95 %, en faisant le marché le plus dépendant de l'extérieur dans la région. Avant la fermeture définitive de son haut fourneau en septembre 2024, le Chili pouvait satisfaire localement au moins une partie de sa demande en armatures ; depuis, les armatures dépendent entièrement des importations, exposant totalement les coûts en acier de l'industrie de la construction chilienne à la volatilité du marché international. Simultanément, en tant que premier producteur mondial de cuivre, les opérations de broyage du cuivre au Chili nécessitent des quantités massives de billes de broyage en acier. Cette demande est très rigide, ce qui explique directement pourquoi le Chili a été le premier à imposer un droit antidumping provisoire de plus de 20 % sur l'acier pour billes de broyage du cuivre — les importations sont massives, la substitution locale est difficile, et l'objectif politique est d'offrir un espace de survie aux producteurs locaux.

- Argentine — Un exemple classique de synergie dans la chaîne de valeur régionale : La principale caractéristique des importations argentines est que le commerce intrarégional représente 70 %, avec environ 760 000 tonnes provenant du Brésil, ce qui en fait le pays le plus dépendant du commerce intrarégional en Amérique du Sud. Les billettes constituent la première catégorie de produits importés par l'Argentine, principalement en provenance du Brésil — c'est la manifestation la plus typique de la division intrarégionale de la chaîne de valeur en Amérique du Sud. Les entreprises de laminage argentines importent directement des billettes des aciéries brésiliennes et achèvent le processus de laminage localement, évitant ainsi le double investissement nécessaire à la construction d'une ligne de production complète du haut fourneau au laminoir.

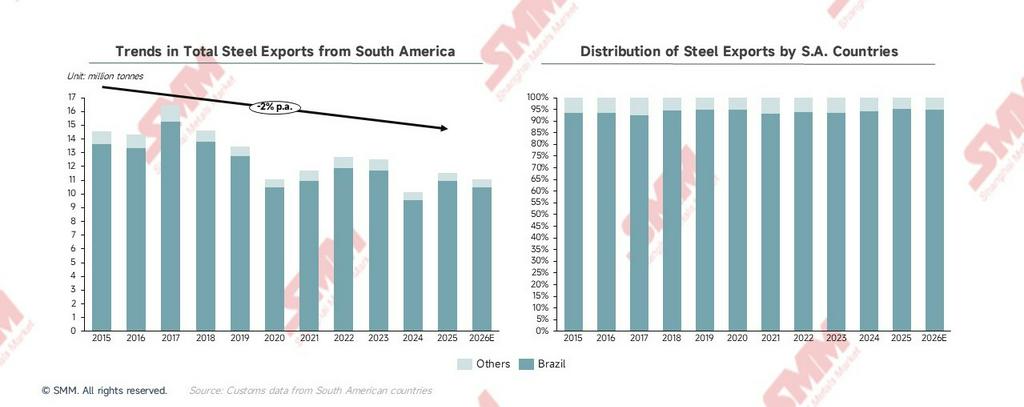

Exportations totales : les trois pressions structurelles derrière la contraction à long terme

Les exportations d'acier sud-américaines suivent une trajectoire descendante continue depuis leur pic de 2017, atteignant un creux décennal de 10,1 millions de tonnes en 2024, avant de se redresser légèrement à 11,5 millions de tonnes en 2025. Les exportations d'acier d'Amérique du Sud sont entrées dans un canal baissier avec des fluctuations, reflétant une pression continue sur la compétitivité exportatrice sud-américaine. Les exportations du Brésil représentent systématiquement environ 95 % du total régional ces dernières années ; par conséquent, la tendance exportatrice de l'Amérique du Sud équivaut pratiquement à celle du Brésil. Étudier les exportations sud-américaines revient essentiellement à étudier la dynamique exportatrice du Brésil.

Les trois pressions structurelles causant la contraction à long terme des exportations :

- Les exportations de billettes représentent environ 79 % des exportations totales du Brésil : Les billettes sont le produit semi-fini à plus faible valeur ajoutée dans la chaîne de valeur sidérurgique. Cela maintient la région en permanence reléguée au segment des matières premières du commerce mondial de l'acier, avec des prix entièrement dictés par les fluctuations du marché mondial des billettes, ne leur laissant aucun pouvoir de fixation des prix.

- Les exportations vers les États-Unis représentent environ 59 % des exportations totales du Brésil : En 2025, le tarif de 25 % au titre de la Section 232 américaine continue d'exercer une pression. Combiné à la forte concentration des exportations brésiliennes sur un seul marché, tout changement de politique américaine impacte directement la performance exportatrice globale de la région, un choc quasi impossible à compenser via d'autres marchés à court terme.

- La diversification des exportations progresse lentement : La diversification structurelle est plus importante que la diversification quantitative. Le Brésil intensifie ses efforts d'exportation vers l'Europe et les marchés intra-régionaux latino-américains, mais ces marchés ont une capacité d'absorption limitée pour les billettes et un faible pouvoir de négociation des prix. La véritable percée réside dans le passage de la « vente de billettes » à la « vente de billettes vertes et bas carbone ». Dans le cadre du CBAM, l'avantage de production bas carbone d'entreprises comme Gerdau (intensité d'émission de CO₂ d'environ 0,91 tonne CO₂/tonne d'acier, soit seulement 50 % de la moyenne mondiale) créera un avantage concurrentiel différencié au-delà du prix. C'est la voie centrale de montée en gamme stratégique des exportations.

Profils des produits exportés par pays : une représentation précise du positionnement dans la chaîne de valeur

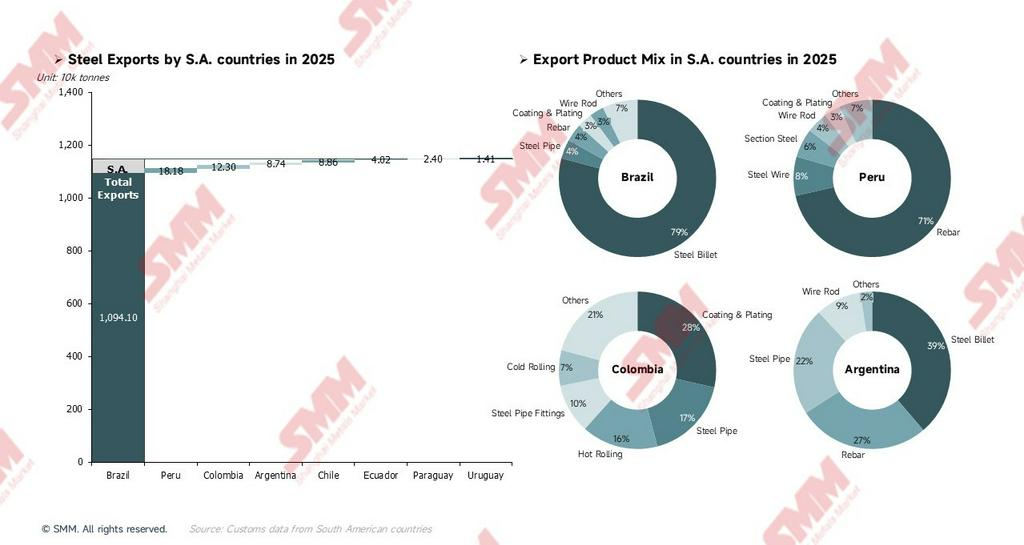

Brésil — Dominé par les billettes, marché hautement concentré

Les exportations de tubes en acier sont principalement assurées par Tenaris (leader mondial des tubes sans soudure OCTG), avec des produits couvrant les OCTG, les tubes de conduite, les tubes mécaniques et les tubes automobiles. C'est l'une des catégories à plus forte valeur ajoutée du portefeuille d'exportation brésilien. Cela implique que si le Brésil domine les volumes d'exportation avec des billettes à bas prix (79 %), l'activité tubes en acier haut de gamme contribue une valeur d'exportation dépassant largement sa proportion en volume, agissant comme le véritable « ancrage de valeur » des exportations sidérurgiques brésiliennes. Simultanément, les exportations vers l'Europe (8,7 %) consistent principalement en billettes ; ce volume d'exportation spécifique constitue le terrain d'essai central pour la future stratégie de prime verte. Dans le cadre du CBAM, les billettes bas carbone produites au Brésil à partir d'hydroélectricité + charbon de bois biomasse + ferraille détiendront un avantage significatif dans la comptabilité du coût carbone des acheteurs européens, pouvant faire basculer la concurrence du pur prix vers une prime verte.

Dépourvues d'échelle absolue et d'avantages de coûts mondiaux, les exportations sidérurgiques sud-américaines (hors Brésil) se sont transformées en une « bataille pour la survie de niche ». « Le Pérou et la Colombie ont réalisé des monopoles localisés et un arbitrage à valeur ajoutée en construisant de redoutables barrières physiques et géopolitiques (par exemple, le réseau logistique intérieur andin et la chaîne d'approvisionnement furtive vers le Venezuela). À l'inverse, le « verrouillage sur les produits primaires » de l'Argentine et l'« errance outre-mer » des capacités chiliennes révèlent une réalité industrielle plus dure : face à l'impact indiscriminé des ressources mondiales à bas prix, les industries sidérurgiques locales dépourvues d'un fossé complet de chaîne d'approvisionnement plongent dans l'abîme d'une marginalisation passive du marché.

- Pérou — Concurrence différenciée : barrières logistiques et le corridor « acier minier bidirectionnel » : Dans la ventilation des exportations péruviennes par produit, les barres d'armature établissent un positionnement de fournisseur régional de matériaux de construction à un niveau stupéfiant de 71,4 %, avec 89 % des exportations dirigées vers les pays voisins comme la Bolivie, le Chili, la Colombie et l'Équateur. Parmi ceux-ci, la Bolivie représente un massif 44 % — étant un pays enclavé et de haute altitude, le Pérou possède des avantages logistiques évidents. Notamment, bien que le Pérou importe du fil d'acier pour les boulets de broyage du cuivre, les aciéries locales comme Aceros Arequipa produisent également une petite quantité de fil d'acier, dont une partie entre sur le marché intrarégional, formant un schéma unique d'« import-export parallèle d'acier minier ». Dans le contexte de l'expansion continue de l'extraction du cuivre, cette voie pourrait devenir une direction potentielle pour la diversification des produits d'exportation du Pérou.

- Colombie — Une chaîne d'approvisionnement cachée façonnée par la géopolitique : La Colombie a exporté environ 123 000 tonnes d'acier en 2025, dont environ 78 000 tonnes vers le Venezuela. Sous le blocus des sanctions internationales, ce corridor commercial spécial constitue le canal terrestre le plus vital du Venezuela pour acquérir de l'acier industriel. Les tubes et raccords en acier représentent ensemble 27 % des flux vers le Venezuela, très probablement directement liés aux besoins de maintenance et de réparation localisée des infrastructures pétrolières et gazières vénézuéliennes. Il s'agit d'une chaîne d'approvisionnement cachée façonnée par la géopolitique, présentant une grande stabilité tant que le cadre de sanctions contre le Venezuela reste inchangé. De plus, l'acier revêtu est le produit d'exportation à plus haute valeur ajoutée de la Colombie ; une partie peut provenir d'un modèle de commerce à valeur ajoutée où la Colombie importe des matières premières chinoises (HRC/CRC), les transforme localement en acier revêtu, puis les réexporte. Ce modèle permet à la Colombie d'agir comme centre de transformation légère dans la région.

- Argentine et Chili — Verrouillage primaire et « marginalisation passive » : La structure d'exportation de l'Argentine reste dominée par les produits primaires et semi-finis, les billettes et les barres d'armature représentant ensemble 66 %. Bien que les exportations de tubes en acier aient atteint 22 %, modifier fondamentalement le positionnement de l'Argentine dans la chaîne de valeur à l'exportation nécessitera une expansion supplémentaire des capacités et une montée en gamme des produits. Il convient de noter qu'après la fermeture de Huachipato, la production restante du Chili est principalement destinée à l'exportation plutôt qu'au marché intérieur — car la demande locale en barres d'armature et autres matériaux de construction est satisfaite par les importations chinoises bénéficiant d'avantages de prix. Incapables de concurrencer sur le marché local, les producteurs sont contraints de rediriger leurs produits vers la République dominicaine, d'autres marchés caribéens et les pays voisins pour trouver des débouchés. C'est le prix concret d'une transition radicale : les capacités sont maintenues, mais le positionnement sur le marché est forcément marginalisé.

Carte des flux commerciaux mondiaux 2025 : concentration bipolaire, l'écart de diversification est flagrant

Sources d'importation : Asie de l'Est (72,9 %) vs. reste du monde (27,1 %)

Les sources d'importation de l'Amérique du Sud sont extrêmement concentrées dans une seule région, les autres régions étant très dispersées avec des volumes individuels très faibles. Cette structure implique qu'en cas de changement des politiques d'exportation de l'Asie de l'Est (Chine), l'Amérique du Sud subira des chocs systémiques tant sur les prix que sur l'approvisionnement, les autres sources ne pouvant combler efficacement le vide à court terme.

-

Asie de l'Est : 13,41 millions de tonnes — L'Asie de l'Est (Chine, Japon, Corée du Sud) domine les sources d'importation de l'Amérique du Sud avec une part absolue de 73 %. Cela démontre clairement que la sécurité d'approvisionnement en acier de l'Amérique du Sud est presque entièrement exposée aux changements de politiques d'exportation de l'Asie de l'Est, en particulier de la Chine. L'expansion continue des exportations chinoises vers l'Amérique du Sud en 2025 a été le facteur direct poussant les importations sud-américaines à un pic historique de 18,4 millions de tonnes. Le déploiement des politiques antidumping est essentiellement la correction politique de l'Amérique du Sud face à la domination excessive de l'Asie de l'Est.

-

Asie du Sud-Est : 0,61 million de tonnes — Bien que le volume soit faible, son importance stratégique croît. Le Vietnam est la source principale et actuellement la source d'importation à la croissance la plus rapide pour l'Amérique du Sud. À mesure que les droits antidumping contre la Chine entrent en vigueur au Brésil et dans d'autres pays, les importateurs réorientent rapidement leurs approvisionnements de la Chine vers des fournisseurs alternatifs à tarifs réduits comme le Vietnam et la Corée du Sud — une tendance qui devrait s'intensifier significativement en 2026. L'essor de l'Asie du Sud-Est est une réponse structurelle directe aux exportations massives est-asiatiques vers l'Amérique du Sud.

-

Afrique : 0,36 million de tonnes — Principalement en provenance d'Égypte, avec des produits comprenant essentiellement des billettes et matériaux de construction, constituant une source importante pour les importations brésiliennes de billettes. Grâce à des coûts de production de billettes faibles et un positionnement stratégique sur le marché sud-américain, l'Égypte détient une part stable des importations brésiliennes de billettes. Non directement affecté par les droits antidumping sud-américains (ciblant principalement la Chine), ce volume pourrait encore augmenter en 2026.

-

UE et Turquie : 0,96 million de tonnes — La Turquie fournit principalement des barres d'armature et des matériaux de construction, desservant essentiellement les marchés chilien et péruvien. À mesure que les droits antidumping évincent les produits chinois, le rôle de la Turquie comme source alternative deviendra plus prépondérant. Parallèlement, les produits des pays de l'UE comme l'Allemagne et l'Espagne sont principalement des aciers spéciaux haut de gamme, des tôles laminées à froid et de l'acier au silicium — des catégories d'importation rigides à substituabilité extrêmement faible. Ces importations ne sont guère affectées par les droits antidumping et répondent principalement aux besoins en spécifications spéciales des industries automobile et énergétique du Brésil.

Destinations d'exportation : Amérique du Nord (61,8 %) vs. Reste du monde (38,2 %)

-

Amérique du Nord : 7,1 millions de tonnes — Les États-Unis représentent la grande majorité de ce volume, le Mexique et le Canada apportant un complément. Il est presque exact de dire que les exportations de l'Amérique du Sud sont celles du Brésil, et que les exportations du Brésil sont des exportations vers les États-Unis. Le risque d'une forte dépendance envers un marché unique est le signal d'alerte le plus important sur cette carte — le tarif de 25 % au titre de la Section 232 américaine continue d'exercer une pression, et ce volume massif d'exportation peut difficilement trouver un absorbeur d'échelle comparable sur d'autres marchés.

-

UE : 0,92 million de tonnes — L'UE est la direction d'exportation au plus grand potentiel pour l'Amérique du Sud, avec les billettes dominant le mix produits ; c'est le champ de bataille central de la stratégie de prime verte. À mesure que le cadre CBAM se déploie, la comptabilisation des coûts carbone des acheteurs européens s'étendra à l'acier importé, permettant au Brésil de former un avantage concurrentiel différencié au-delà du prix. Cet arc représente la direction la plus stratégiquement précieuse pour la montée en gamme des exportations sud-américaines, mais les volumes actuels restent modestes comparés à l'Amérique du Nord.

-

Amérique centrale et Caraïbes : 0,47 million de tonnes — Flux principalement dirigés vers la République dominicaine, le Costa Rica, le Guatemala, etc. Ce marché est une direction émergente en croissance rapide pour les exportations sud-américaines, dominée par les produits longs comme les barres d'armature et les matériaux de construction. L'intensité concurrentielle est inférieure à celle de l'Europe ou des États-Unis, ce qui en fait une source de croissance marginale incrémentale très rentable pour la diversification des exportations.

-

Commerce intrarégional : le Brésil, seul « hub d'approvisionnement régional » — En tant que seul hub de premier rang, le Brésil approvisionne les nations intrarégionales pour un total d'environ 1,835 million de tonnes. Le Pérou agit comme nœud de second rang, convertissant certaines importations en réexportations vers des pays enclavés comme la Bolivie et le Chili. La Colombie joue le rôle particulier d'unique corridor terrestre d'acier vers le Venezuela. Cette structure hiérarchique est très stable mais simultanément très fragile — tout changement majeur de production ou ajustement de politique d'exportation au Brésil créera un effet domino se transmettant à travers l'ensemble du réseau commercial intrarégional, l'Argentine (68,3 % de ses importations provenant du Brésil) étant la première touchée.

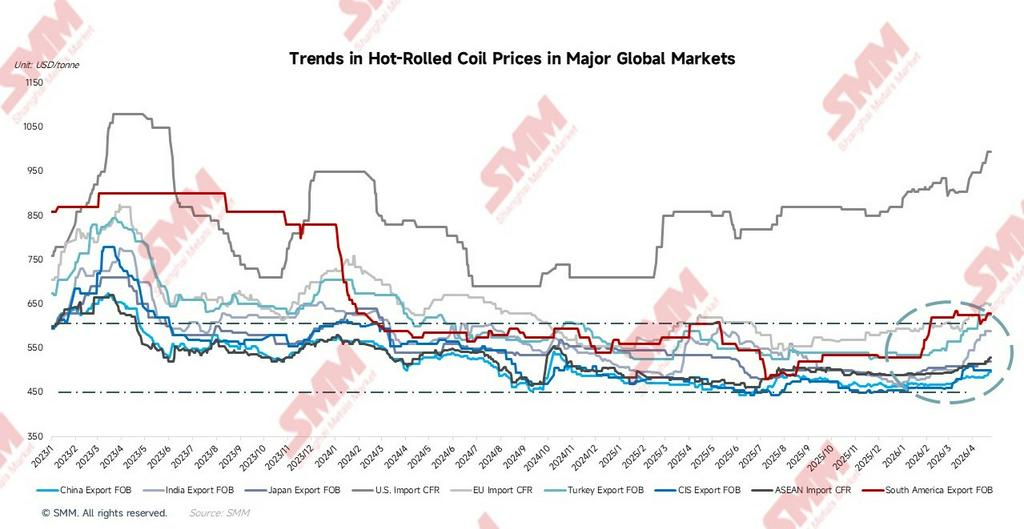

Paysage mondial des prix : bifurcation entre l'Est bas et l'Ouest haut ; l'Amérique du Sud dans la zone protégée intermédiaire

Selon les données de suivi SMM des cotations mondiales d'import-export de bobines laminées à chaud (HRC), au 24 avril 2026, le paysage actuel est le suivant :

Les deux marchés affichant les meilleures performances en glissement annuel en 2026 sont les États-Unis (+14,5 %) et l'Amérique du Sud (+10,3 %), tandis que la Chine, le Japon et la CEI sont proches de zéro voire en croissance négative, intensifiant davantage la bifurcation du paysage mondial des prix.

Les deux lignes horizontales en pointillés sur le graphique constituent des références cruciales pour interpréter le paysage tarifaire : la ligne supérieure à environ 600 USD/tonne représente le seuil de soutien des prix locaux en Amérique du Sud (plancher de protection tarifaire), et la ligne inférieure à environ 450 USD/tonne représente le prix plancher à l'exportation de l'Asie de l'Est (ancrage tarifaire mondial). Le dernier prix FOB export des bobines laminées à chaud (HRC) d'Amérique du Sud en 2026 a déjà franchi la ligne pointillée supérieure, indiquant que l'effet de prime des politiques protectionnistes a dépassé les attentes. Parallèlement, le prix FOB export des HRC chinois stagne durablement près de la ligne pointillée inférieure, formant le plancher des prix mondiaux.

FOB Amérique du Sud : d'un creux de 480 USD/tonne à 630 USD/tonne, un rebond cumulé de +31,2 %

La trajectoire du FOB export d'Amérique du Sud est l'une des courbes les plus spectaculaires des graphiques mondiaux des prix de l'acier sur les 16 derniers mois :

-

Janvier–mai 2025 : les anticipations politiques stimulent les cotations. Le FOB export des HRC d'Amérique du Sud a suivi une tendance légèrement haussière, atteignant son pic annuel en avril 2025. Cette période a coïncidé avec les annonces du Brésil et d'autres pays poussant une nouvelle série de mesures antidumping. Les anticipations de compression des importations ont fait monter les cotations export en amont, bien que les politiques n'aient pas encore été officiellement mises en œuvre.

-

Juin–juillet 2025 : les anticipations s'effondrent, combinées aux chocs de prix bas chinois, déclenchant une correction rapide et profonde. En seulement deux mois, les prix ont plongé au plus bas annuel en juillet 2025. Simultanément, le FOB export des HRC chinois était également à un niveau bas. L'écart entre les FOB export des HRC d'Amérique du Sud et de Chine s'est réduit à un minimum historique de seulement 17 USD/tonne. Les produits exportés sud-américains ont presque entièrement perdu leur prime compétitive relative face aux produits chinois, forçant les exportateurs à réduire considérablement leurs marges.

-

Août 2025–janvier 2026 : stabilisation en bas de cycle et trading latéral pendant environ 6 mois. Les prix se sont progressivement redressés depuis le point bas et sont entrés dans une phase de consolidation étroite pendant environ six mois. Durant cette étape, le calendrier des droits antidumping du Brésil s'est progressivement clarifié, et le marché a commencé à réévaluer les prix.

-

Février 2026 à aujourd'hui : la mise en œuvre officielle des politiques antidumping entraîne un fort rallye. La plus forte hausse mensuelle s'est produite en février 2026. Les prix ont été poussés davantage vers un sommet de phase à 635 USD/tonne en mars, puis sont entrés en consolidation à haut niveau en avril. Au 24 avril, la dernière cotation est de 630 USD/tonne.

L'effet d'ancrage est-asiatique : le FOB export des HRC chinois constitue le plafond structurel des prix mondiaux de l'acier

Le FOB export des HRC chinois (moyenne annuelle 2025 : 469 USD/tonne) a fluctué durablement dans la fourchette 445–497 USD/tonne. La moyenne depuis le début de 2026 est de 476 USD/tonne, soit une baisse cumulée d'environ 43 % par rapport au pic de 2021 (moyenne 842 USD/tonne). L'écart massif actuel de 498 USD/tonne entre le FOB export des HRC chinois et le CFR import des HRC américains constitue le meilleur « miroir » pour observer le paysage commercial mondial de l'acier — il reflète parfaitement le degré de fracturation des prix créé par les barrières commerciales sur le marché mondial de l'acier. Le CFR import des HRC en Asie du Sud-Est (moyenne depuis début 2026 : 502 USD/tonne) a constamment maintenu un écart stable d'environ 30 USD/tonne avec le FOB export des HRC chinois (correspondant approximativement au fret maritime), reflétant la pénétration complète des produits chinois sur le marché sud-est asiatique, liant substantiellement les deux marchés.

Évolution trimestrielle de l'écart entre l'Amérique du Sud et le FOB export des HRC chinois : effets des politiques clairement visibles

L'écart entre l'Amérique du Sud et le FOB export des HRC chinois s'est élargi au niveau actuel de +134 USD/tonne, se redressant sur trois trimestres depuis le creux extrême de +30 USD/tonne au T3 2025. Cette trajectoire corrobore clairement l'effet restaurateur substantiel des politiques antidumping sur le pouvoir de fixation des prix de l'acier local.

Marché de l'UE : un écart de 20 USD/tonne constitue une fenêtre d'opportunité pour les exportations vertes

Le CFR import des HRC de l'UE (moyenne depuis début 2026 : 616 USD/tonne, dernière cotation : 650 USD/tonne) s'est légèrement redressé depuis son point bas de décembre 2024. La moyenne d'avril de 640 USD/tonne a réduit l'écart avec le FOB export des HRC d'Amérique du Sud à -20 USD/tonne. Le niveau de prix actuel signifie que la compétitivité des exportations de billettes sud-américaines vers l'Europe se situe au seuil de rentabilité. Si les prix européens continuent de monter ou si les avantages de coût carbone du MACF sont pleinement intégrés, cette fenêtre s'ouvrira considérablement. Les entreprises sud-américaines de premier plan comme Gerdau affichent une intensité d'émission carbone d'environ 0,91 tonne de CO₂/tonne d'acier, soit seulement 50 % de la moyenne mondiale (1,85 tonne). Dans le cadre du MACF, l'acier importé à forte intensité carbone doit payer des taxes carbone aux frontières supplémentaires. Par conséquent, les billettes bas carbone sud-américaines possèdent un avantage structurel de coût significatif et sont en position de l'emporter dans la concurrence et de capter la prime verte.

CFR import des HRC américains proche de 1 000 USD/tonne : le gisement de profit le plus lucratif et le risque le plus concentré

Le CFR import des HRC américains (dernière cotation : 995 USD/tonne) est le seul grand marché mondial où les prix se sont significativement renforcés, un environnement artificiellement construit par le tarif de 25 % de la clause 232. Pour le Brésil, les marges bénéficiaires implicites des exportations vers les États-Unis sont immenses. Cependant, les exportations vers les États-Unis représentant une concentration élevée de 59 % des exportations totales du Brésil, tout resserrement de l'accès au marché entraînera des pertes systémiques difficiles à compenser.

Perspectives 2026 : la recomposition du paysage concurrentiel favorise le rééquilibrage offre-demande

Selon le bilan mondial offre-demande de SMM, l'Amérique du Sud en 2026 est l'une des rares régions au monde à présenter simultanément un paysage « triple positif » : « Production en hausse, Importations en baisse, Consommation en hausse ».

Trois sources d'amélioration des profits pour les producteurs locaux

En 2026, l'amélioration des profits des producteurs locaux sud-américains provient de trois sources cumulatives, par ordre d'importance :

- Retour des parts de marché : Les droits antidumping réduisent les importations d'environ 2 millions de tonnes. Cette demande se déplace des importateurs vers les producteurs locaux. Il s'agit d'une pure modification du paysage concurrentiel ; les producteurs locaux peuvent augmenter leurs taux d'utilisation sans nécessiter de nouvelle croissance de la demande, ce qui en fait la source la plus directe de redressement des profits.

- Croissance de la demande : La consommation croît modérément de 1,4 million de tonnes, offrant un nouvel espace de marché que les producteurs locaux peuvent absorber efficacement dans un environnement concurrentiel plus souple.

- Redressement des prix : La réduction des importations concurrentielles entraîne la restauration des primes de prix locales, tandis que les marges unitaires s'améliorent. La hausse du FOB export des HRC d'Amérique du Sud en est le reflet.

La combinaison de ces trois sources devrait porter le taux d'utilisation des capacités du Brésil de 65 % à 68 %, et celui de l'Argentine de 51 % à 54 %, représentant la fenêtre de redressement des profits la plus favorable des cinq dernières années.

Trois grandes tendances et leur interconnexion

- La politique antidumping est le prérequis de toutes les autres améliorations. Sans la restructuration du paysage concurrentiel par la protection commerciale, il n'y aurait ni rebond de la production, ni redressement des prix, ni capacité d'investissement nécessaire pour amorcer la transition verte. La protection commerciale constitue le « socle de trésorerie » de l'étape actuelle de la transition verte, et non un acte à courte vue qui s'y opposerait.

- Le rebond de la production résulte d'un changement du paysage concurrentiel, et non d'une expansion de la demande. En 2026, le taux de croissance annuel de la production d'acier brut est le double de celui de la consommation apparente d'acier. L'essence de cet écart réside dans le fait que les producteurs locaux ont récupéré une partie des parts de marché aux importateurs. Cette amélioration portée par le « retour des parts existantes » offre plus de certitude que la croissance de la demande, car elle repose sur une protection politique déjà mise en œuvre plutôt que sur une impulsion ponctuelle de la demande.

- La transition verte est l'axe principal à moyen-long terme après 2027. La fenêtre antidumping durera environ 12 à 18 mois. Une compétitivité véritablement durable doit se construire par la transition vers les fours à arc électrique et les certifications bas carbone, nécessitant un cycle d'investissement de 3 à 7 ans.

L'Amérique du Sud dans une perspective mondiale : une rare région triple positive

En examinant le paysage mondial offre-demande, le marché mondial de l'acier continue de faire face à des pressions de surproduction en 2026. La production mondiale d'acier brut devrait légèrement reculer, et la consommation apparente mondiale d'acier reste sous pression similaire. Les grandes régions productrices d'acier comme l'Asie de l'Est et l'UE font face à une contraction de la production ou une consommation atone. Seuls quelques marchés émergents maintiennent une dynamique de croissance. Dans ce contexte mondial, l'Amérique du Sud est l'une des rares régions à présenter simultanément un paysage « triple positif » de « Production en hausse, Importations en baisse, Consommation en hausse ». La rareté de cette combinaison tient au fait que : la croissance de la production ne provient pas de nouveaux investissements capacitaires, mais de la réparation des taux d'utilisation sur les lignes existantes impulsée par les politiques ; la baisse des importations n'est pas due à un recul de la demande, mais à la manifestation des effets de substitution aux importations suite à la restructuration du paysage concurrentiel ; et la croissance de la consommation provient d'une véritable reprise de la demande des utilisateurs finaux, possédant un certain degré de durabilité.

Principaux facteurs de risque

- Risques côté importations : Si l'inflation augmente et que les pressions sur les coûts de construction s'intensifient au second semestre 2026, le gouvernement brésilien pourrait assouplir les mesures antidumping. Dans ce scénario, les importations concurrentielles reflueront, le FOB export des HRC d'Amérique du Sud sera exposé à des risques baissiers, et la hausse de la production locale pourrait être fortement réduite. La compétitivité des prix des pays sources alternatifs déterminera également si la compression des importations se réalise comme prévu.

- Risques côté exportations : Si les États-Unis élargissent le champ des tarifs de la Section 232 ou augmentent les taux, les exportations du Brésil vers les États-Unis subiront des chocs systémiques — la surcapacité locale fera baisser les prix intérieurs, créant un choc inverse sur le redressement des profits.

Le récit plus profond du marché sidérurgique sud-américain est la tension entre le potentiel à long terme de la demande des utilisateurs finaux et la distorsion à court terme du paysage concurrentiel. Au cours des trois dernières années, la surcapacité chinoise a systématiquement substitué les parts de marché des producteurs locaux dans les matériaux de construction grâce à des avantages de prix, créant un scénario distordu où la consommation augmentait tandis que les profits des producteurs se découplaient — la consommation montait, la production baissait et les profits se détérioraient. En 2026, tout converge dans une direction : suite au déploiement intensif des politiques antidumping, le paysage concurrentiel se restructure. Les triples signaux de la production, des importations et des prix se corroborent mutuellement, offrant aux entreprises sidérurgiques locales la fenêtre de redressement des profits la plus favorable des cinq dernières années.

Cependant, cette fenêtre de redressement a une durée limitée d'environ 12 à 18 mois. La capacité à achever le redressement des profits, à lancer les investissements de transition verte et à avancer dans la diversification des exportations durant cette période déterminera si l'industrie sidérurgique sud-américaine peut s'assurer une position plus élevée dans la chaîne de valeur lors du prochain cycle de concurrence mondiale. L'écart de qualité, la concentration des exportations et la transition des procédés (les coûts de sortie des hauts fourneaux sont extrêmement élevés) sont trois failles profondes traversant les 5 à 10 prochaines années ; parallèlement, les dotations en minerai de fer (teneur du minerai de la région de Carajás à 66 %), les avantages de coût de production bas carbone (l'intensité carbone de Gerdau ne représente que 50 % de la moyenne mondiale) et le potentiel de consommation d'une population de 436 millions d'habitants constituent les ancres de valeur à long terme les plus solides de ce marché.