Le 24 avril, l'indice SMM du concentré de cuivre importé (hebdomadaire) s'établissait à -81,44 USD/tms, en baisse de 2,83 USD/tms par rapport à la valeur précédente de -78,61 USD/tms. Le TC profondément négatif reflète la tension du marché mondial du concentré de cuivre, passée du stade des anticipations à une contraction rigide effective de l'offre.

Au premier trimestre 2026, les grandes compagnies minières mondiales ont fréquemment révisé à la baisse leurs prévisions de production. Freeport a significativement abaissé ses prévisions de production de cuivre pour l'ensemble de l'année 2026, de 1,542 million de tonnes à environ 1,406 million de tonnes, avec un taux de récupération attendu de seulement 65 %, en raison d'une reprise plus lente que prévu sur son site de Grasberg en Indonésie, affecté par des coulées de boue et l'humidité du minerai. Par ailleurs, les barrages routiers causés par des grèves aux mines Escondida et Zaldivar de BHP ont entraîné des impacts réels sur la production qui restent à surveiller.

Selon les données exclusives de SMM, le déficit mondial en concentré de cuivre en 2026 est estimé à 317 000 tonnes métal, une situation qui pourrait s'atténuer quelque peu en 2029.

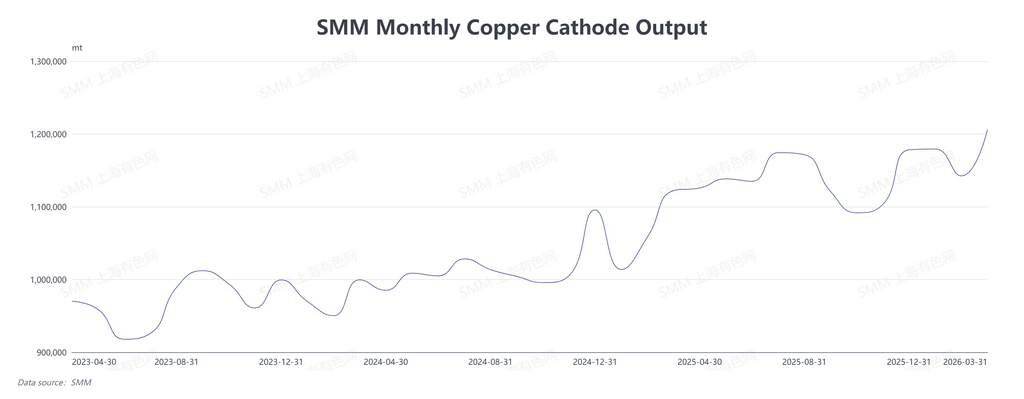

En contraste frappant avec la baisse persistante des TC, les taux d'exploitation des fonderies domestiques sont restés élevés au T1 2026. Selon les données SMM, la production chinoise de cuivre électrolytique en mars 2026 a atteint 1,2061 million de tonnes, en hausse de 5,58 % en glissement mensuel et de 7,49 % en glissement annuel. Au T1 2026, la production totale de cuivre électrolytique s'élevait à 3,5278 millions de tonnes, en hausse de 4,60 % en glissement trimestriel et de 10,45 % en glissement annuel.

Les données d'enquête SMM montrent que 11 fonderies ont confirmé des calendriers de maintenance pour le T2 2026. La production domestique de cuivre électrolytique devrait donc diminuer au T2, avec un resserrement temporaire probable de l'offre spot en mai et juin. Toutefois, certaines fonderies ont indiqué que les prix élevés de l'acide sulfurique pourraient avancer les dates de fin de maintenance.

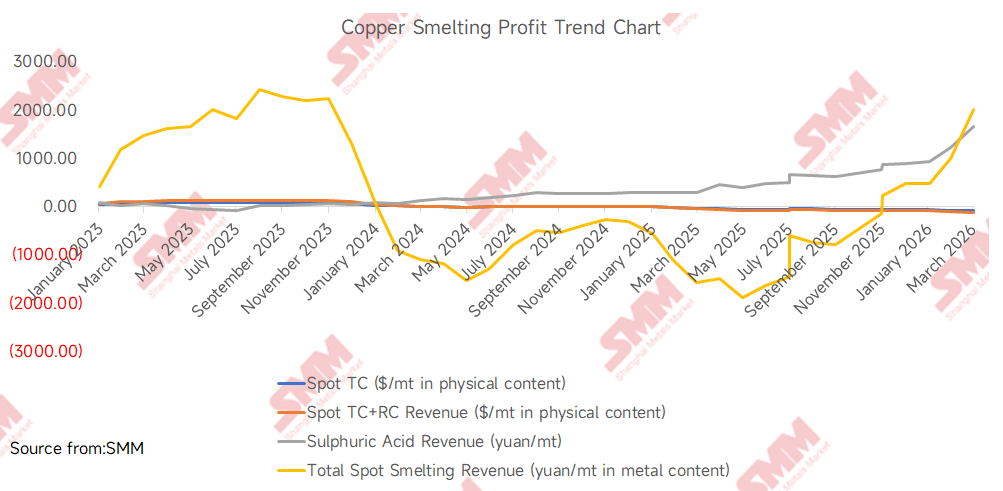

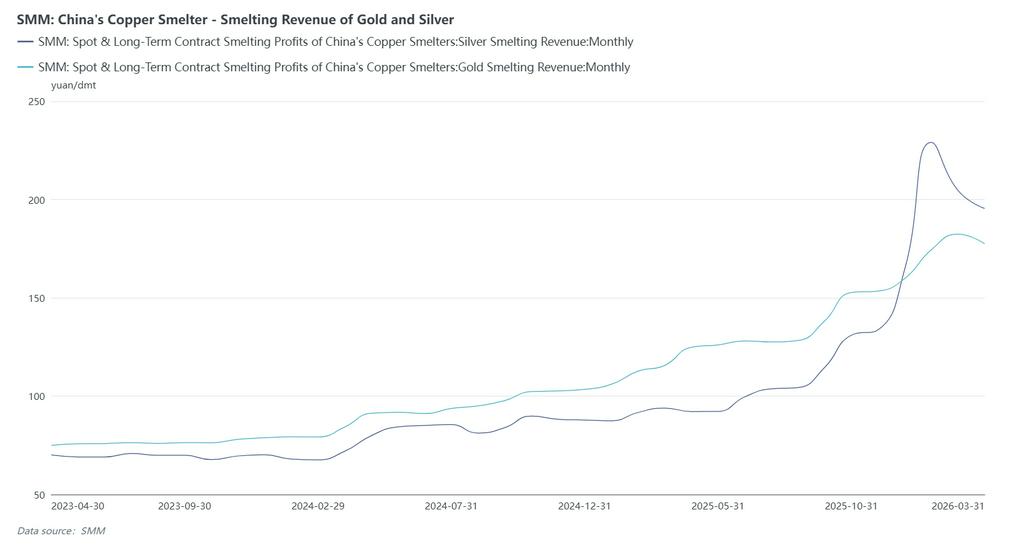

L'acide sulfurique est actuellement la source de revenus de sous-produits la plus importante pour l'industrie de la fonderie de cuivre. Selon les données SMM, le 24 avril 2026, l'indice chinois d'acide sulfurique de fonderie de cuivre s'établissait à 1 660,5 RMB/tonne, en hausse de 31,5 RMB/tonne par rapport à la période précédente. Les revenus de l'acide sulfurique ayant progressé régulièrement de 890 RMB/tonne début 2026 à 1 660,5 RMB/tonne en avril 2026, sur la base d'une coproduction de 3 à 4,5 tonnes d'acide sulfurique par tonne de cuivre électrolytique, les revenus de l'acide sulfurique peuvent désormais couvrir le coût d'approvisionnement en concentré de cuivre et une partie des coûts de traitement des fonderies. La pente et l'ampleur de cette hausse dépassent la détérioration des TC spot. L'amélioration substantielle de la rentabilité de l'acide sulfurique permet aux fonderies de tolérer des TC plus bas, créant un cycle de « prix de l'acide sulfurique plus élevés, TC plus bas ». Parallèlement, la hausse des prix de l'or et de l'argent a encore élargi les marges bénéficiaires globales des fonderies. Bien que le segment de la fonderie de cuivre soit profondément déficitaire, portées par les profits substantiels de l'acide sulfurique, de l'or et de l'argent, les fonderies de cuivre chinoises ont pu maintenir des taux d'exploitation élevés sans réductions de production massives liées aux TC profondément négatifs.

Par ailleurs, environ 20 % du cuivre électrolytique mondial provient de procédés hydrométallurgiques, la RDC et le Chili représentant ensemble près de 80 % de cette production. La production hydrométallurgique de cuivre consomme de grandes quantités d'acide sulfurique, et le soufre est une matière première clé pour l'acide sulfurique. La perturbation actuelle dans le détroit d'Ormuz a interrompu environ 50 à 60 % des expéditions maritimes de soufre du Moyen-Orient, poussant à la hausse les prix du soufre et de l'acide sulfurique. Il convient de noter qu'à la fin avril 2026, les restrictions à l'exportation d'acide sulfurique combinées à l'augmentation de la production domestique montrent des signes de fléchissement des prix. Si les prix de l'acide sulfurique continuent de baisser, cela comprimera directement les marges bénéficiaires globales des fonderies domestiques. À ce stade, la double pression de TC durablement bas et de prix de l'acide sulfurique en baisse pourrait déclencher de véritables réductions de production du côté des fonderies.

Bien que les prix de l'or et de l'argent ne déterminent pas directement les tendances des TC, leur logique de valorisation macroéconomique en tant que composante du secteur des métaux non ferreux mérite attention. Le marché a largement intégré l'anticipation que la Réserve fédérale ne réduira pas du tout les taux d'intérêt en 2026, la première baisse étant possiblement reportée à juillet 2027. Pour le cuivre, un report de la baisse des taux signifie l'absence d'assouplissement à court terme de la liquidité macroéconomique, mais la logique fondamentale de valorisation du cuivre reste le bras de fer entre le resserrement de l'offre minière et la rigidité de la demande. Autrement dit, les métaux précieux sont sous pression, mais le centre de valorisation des métaux industriels reste ancré dans les fondamentaux réels d'offre et de demande, ce qui explique pourquoi la faiblesse des prix de l'or et de l'argent n'a pas entraîné le cuivre à la baisse.

Selon SMM, pour les fonderies chinoises, les transactions spot de concentré de cuivre domestique sont réalisables dans une fourchette de TC de -81 à -88 USD/tms. Certains détenteurs ont tenté de proposer des TC à -100 USD/tms, tandis que certaines fonderies sont disposées à accepter des livraisons autour de -90 USD/tms en bas de fourchette. La tendance baissière des TC ne s'est pas encore arrêtée, et l'activité d'achat des fonderies pourrait avoir légèrement faibli, mais pas de manière significative.

Points clés à surveiller :

Côté acide sulfurique : L'évolution des prix dépendra de l'interaction de multiples facteurs. Premièrement, l'orientation de la politique chinoise d'exportation d'acide sulfurique : si les restrictions à l'exportation se poursuivent, l'offre domestique sera relativement abondante et les prix pourraient reculer depuis leurs sommets ; si les exportations sont temporairement autorisées, les risques d'approvisionnement en cuivre hydrométallurgique à l'étranger augmenteront, mais les prix domestiques de l'acide sulfurique pourraient trouver un soutien. Deuxièmement, la reprise de l'approvisionnement en soufre : le moment où le transit par le détroit d'Ormuz reviendra à la normale affectera directement le rythme auquel le soufre du Moyen-Orient pourra compléter les marchés mondiaux. Troisièmement, les variations saisonnières de la demande de produits en aval tels que les engrais phosphatés provoqueront également une volatilité périodique des prix de l'acide sulfurique.

Côté minier : Suivre l'avancement du projet de conversion de Grasberg, les résultats des négociations sociales dans les mines chiliennes et la stabilité logistique de mines telles que Las Bambas au Pérou. Toute nouvelle libération d'offre atténuera efficacement la pression sur les TC.

Côté macroéconomique : Surveiller la trajectoire de politique monétaire de la Réserve fédérale, l'indice du dollar américain, l'effet moteur réel des politiques de soutien à la croissance de la Chine sur la consommation de cuivre, et si le taux de croissance de la demande de cuivre dans les secteurs mondiaux des énergies nouvelles ralentit marginalement.

![L'incertitude liée au conflit au Moyen-Orient a pesé sur les cours du cuivre, le cuivre BC a clôturé en baisse de 0,56 % en séance [Commentaire SMM sur le cuivre BC]](https://imgqn.smm.cn/usercenter/CaDcj20251217171711.jpg)