SMM 29 avril :

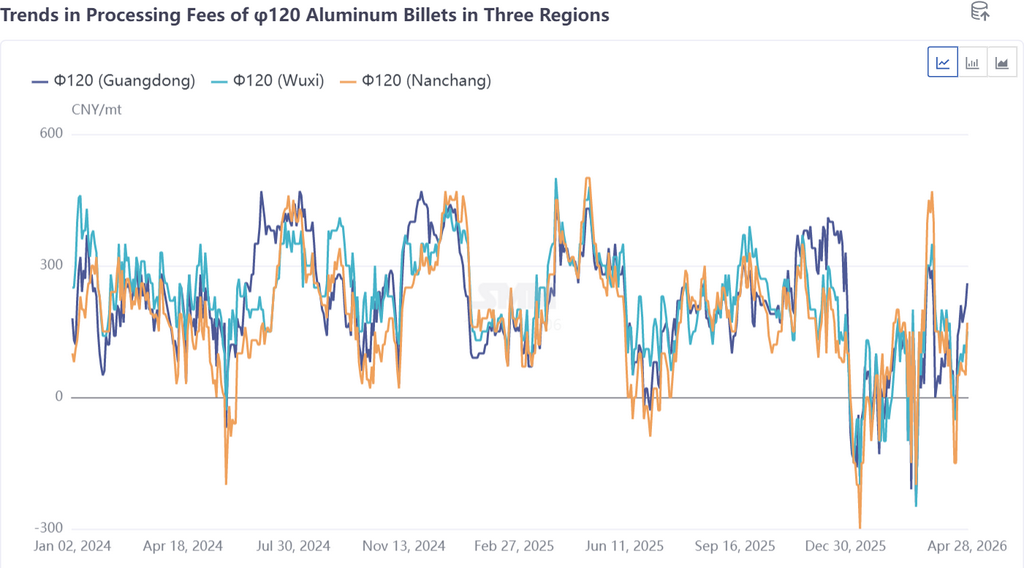

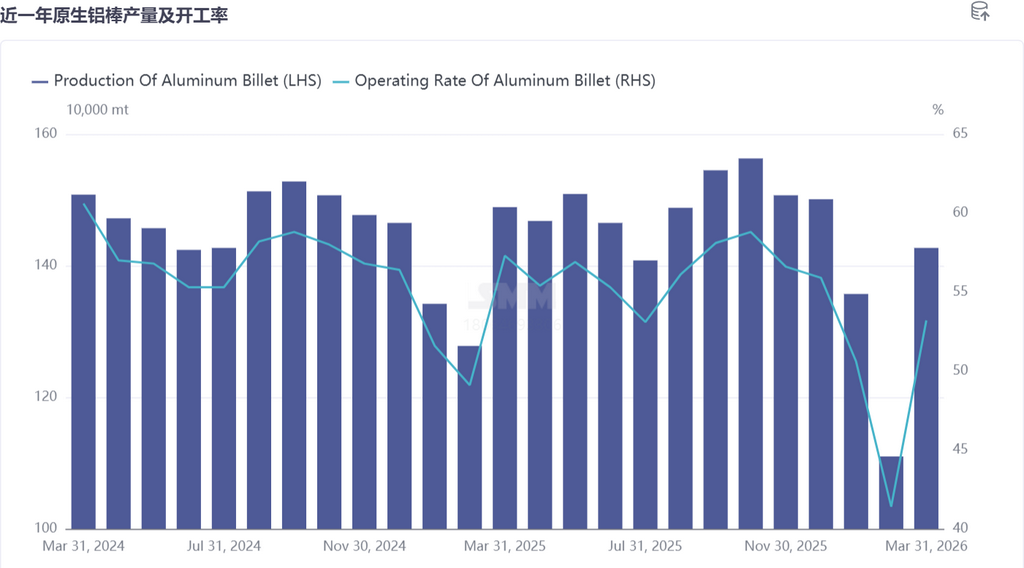

Marché des billettes d'aluminium SMM : En mars, le taux d'exploitation des billettes d'aluminium a rebondi significativement de 11,8 points de pourcentage en glissement mensuel à 53,2 %, mais a encore reculé de 4,1 points de pourcentage en glissement annuel. Les entreprises de profilés en aval ont essentiellement achevé la reprise du travail après la Fête des Lanternes, avec une volonté et une intensité d'achat de matières premières améliorées. Les transactions sur le marché des billettes d'aluminium étaient en phase de reprise accélérée, et les stocks sociaux comme les stocks en usine ont affiché des tendances claires de déstockage. Alors que les secteurs du photovoltaïque et des batteries entraient dans la période de rush des commandes à l'exportation, les commandes de billettes industrielles ont repris, apportant un certain soutien à l'offre nationale de billettes d'aluminium en mars. Cependant, la tendance morose du secteur des profilés architecturaux restant inchangée, la demande finale peinait encore à connaître une amélioration substantielle. Les frais de transformation des billettes de construction de grade 6063, qui dominaient le marché à des niveaux bas, pouvaient difficilement être qualifiés de satisfaisants. Bien que le centre ait lentement remonté depuis les points bas précédents, il est resté en dessous de la ligne de coût depuis le T1. Parallèlement, les fortes fluctuations du prix de l'aluminium étaient défavorables à la stabilité des commandes des entreprises de transformation tout en entraînant une forte hausse des coûts de production. Les transactions réelles reposaient encore sur des remises sur volume, et les entreprises de billettes d'aluminium oscillant au bord des pertes faisaient toujours face à une pression financière sévère. Le sentiment de réapprovisionnement des entreprises en aval était clairement sous pression, les profits du secteur ont diminué et la concurrence s'est intensifiée continuellement, entraînant une performance globale de reprise de l'offre de billettes d'aluminium durant la haute saison de mars inférieure aux attentes initiales.

Alors qu'avril touche à sa fin, la reprise côté demande est le moteur principal pour alléger la pression sur les stocks. Le stockage pré-Nouvel An chinois par les industries en aval était relativement limité cette année. Après les vacances, avec le rebond régulier des taux d'exploitation des entreprises, les commandes de demande rigide terminale ont été continuellement libérées, apportant un soutien solide aux retraits d'entrepôts au comptant. Combiné à l'approfondissement progressif de la traditionnelle haute saison de consommation « Mars d'or, Avril d'argent », la volonté d'achat des entreprises de transformation en aval s'est rétablie et les transactions sur le marché au comptant étaient globalement actives, compensant efficacement la pression incrémentale du côté offre en amont. Cependant, la contradiction fondamentale des transactions réelles de billettes d'aluminium reposant sur des remises sur volume n'a montré aucune amélioration significative, et les actions de réapprovisionnement en aval sont devenues de plus en plus prudentes et rationnelles. Compte tenu de la proportion nationale d'aluminium liquide, des attentes de production des entreprises échantillons de billettes d'aluminium, et de la performance post-vacances des stocks sociaux, des stocks en usine et des frais de transformation des billettes d'aluminium, SMM prévoit que l'offre nationale de billettes d'aluminium maintiendra des opérations stables en avril, avec un taux d'exploitation attendu en légère hausse à environ 53,3 %. Toutefois, ce niveau reste faible par rapport aux niveaux de haute saison de la même période les années précédentes, et la concurrence acharnée par les prix continue de s'intensifier.

Il est à noter que, à l'approche de la transition de la haute saison vers la basse saison, la période de mai à juillet entre dans la phase de forte incidence des réductions de production ponctuelles chez les entreprises de billettes d'aluminium, et des signes apparaissent déjà dans le sud-ouest de la Chine. Bien que les frais de transformation des billettes d'aluminium dans trois régions aient montré des signes de stabilisation depuis fin avril, la performance depuis le premier trimestre laisse la rentabilité des entreprises de billettes dans un état préoccupant. L'efficacité de production des usines de billettes dans certaines régions s'est affaiblie, les entreprises recourant à la maintenance des lignes de production, à l'entretien des équipements, au changement de produits et à la réduction des matières premières pour réaliser des réductions marginales de production. Le taux d'exploitation national des billettes d'aluminium ne devrait pas s'améliorer en mai.

Compte tenu de la situation actuelle du secteur, le marché des billettes d'aluminium ne connaîtra probablement pas de retournement marqué à court terme. Le déséquilibre structurel offre-demande reste prononcé, la résistance aux expéditions du secteur demeure élevée, et la concurrence sur les frais de transformation des billettes d'aluminium devient de plus en plus féroce, avec une guerre des prix qui s'intensifie continuellement. À ce stade, le marché adopte généralement un modèle commercial de prix bas pour le volume, et le côté approvisionnement suit généralement les tendances du marché et achète aux prix courants, ce qui est devenu la norme du secteur.

À l'avenir, les tendances de fluctuation des prix de l'aluminium primaire, le rythme de reprise des commandes d'utilisation finale des profilés et les politiques réglementaires liées au secteur seront les facteurs clés déterminant les tendances du marché des billettes d'aluminium et stimulant la reprise du marché.

(Les données de production d'avril sont uniquement des valeurs prévisionnelles. Avertissement sur les sources de données : les données autres que les informations publiques sont dérivées par SMM à partir d'informations publiques, de communications de marché et des modèles de base de données internes de SMM, et sont fournies à titre indicatif uniquement et ne constituent pas des conseils de prise de décision.)