En tant qu'« ancre » de la chaîne d'approvisionnement mondiale en aimants permanents aux terres rares, les données d'exportation de la Chine ne sont pas un simple reflet des flux commerciaux, mais un baromètre de la compétition entre grandes puissances. Rétrospectivement, de 2022 à 2025, les fluctuations du volume total des exportations et les changements de destinations régionales ont fidèlement reflété le paysage politique international, évoluant du « découplage des chaînes d'approvisionnement » aux « contre-mesures de contrôle des exportations ». En 2026, alors que le paysage géopolitique se recompose une fois de plus, nous entrons dans un nouveau cycle d'exportations.

Bilan des données d'exportation 2022-2025 : du sprint à l'atterrissage brutal

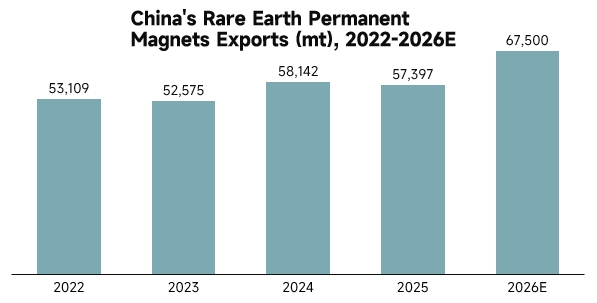

Au cours des quatre dernières années, le volume total des exportations chinoises d'aimants permanents aux terres rares a suivi une tendance complexe de « baisse, hausse, puis plafonnement politique ».

En 2022, alors que la chaîne d'approvisionnement mondiale était encore en phase de reprise post-pandémique, les exportations totales se maintenaient à un niveau relativement élevé de 53 109 tonnes. En 2023, sous l'influence des stratégies de « réduction des risques » européennes et américaines, les exportations totales ont brièvement chuté à 52 575 tonnes, mais des changements structurels s'étaient déjà produits : l'Europe, en tant qu'avant-garde des chaînes d'approvisionnement alternatives, a vu ses importations bondir à 26 995 tonnes, témoignant d'une forte volonté de constitution de stocks ; parallèlement, les importations américaines se maintenaient à 7 308 tonnes, reflétant la dépendance structurelle de son industrie manufacturière haut de gamme envers les matériaux magnétiques chinois.

2024 a constitué un tournant décisif. Portées par l'effet d'intégration du China Rare Earth Group et la reprise de la demande étrangère, les exportations annuelles totales ont grimpé à un pic de 58 142 tonnes. L'Allemagne, avec des importations de 9 915 tonnes, est devenue le moteur central du marché européen, et les importations américaines ont également augmenté à 7 446 tonnes. Cependant, cette prospérité a connu un coup d'arrêt brutal en 2025. Sous l'effet des contrôles à l'exportation imposés par la Chine en avril sur les terres rares moyennes et lourdes comme le dysprosium et le terbium, les exportations annuelles totales sont retombées à 57 397 tonnes. Fait notable, les importations du marché américain ont chuté à 5 933 tonnes, une contraction significative en glissement annuel, reflétant directement l'effet de blocage du système de licences d'exportation sur les flux commerciaux.

Le rôle déterminant des relations sino-américaines : de la guerre commerciale au système de licences

Dans la grande narration des relations sino-américaines, les aimants permanents aux terres rares ont depuis longtemps transcendé leurs attributs de simple marchandise pour devenir des atouts stratégiques majeurs dans la guerre technologique et la sécurité nationale. Entre 2022 et 2024, malgré la stratégie américaine de « petite cour, haute clôture » visant à réduire la dépendance envers la Chine dans des secteurs comme les véhicules électriques et l'éolien, la demande incompressible en NdFeB haute performance pour les équipements de défense tels que les chasseurs F-35 et les sous-marins de classe Virginia a maintenu les importations américaines sur une « ligne de survie » de 6 000 à 7 000 tonnes.

Cependant, le tournant politique de 2025 a modifié cet équilibre. La mise en œuvre par la Chine de contrôles à l'exportation ne constituait pas une interdiction générale, mais une « juridiction extraterritoriale » ciblée. Pour les matériaux magnétiques haute performance à double usage civil et militaire, la longueur du processus d'approbation a directement entraîné une chute brutale des importations américaines. Les données montrent que la baisse des importations américaines en 2025 ne résultait pas d'une disparition de la demande, mais d'une inadéquation de l'offre causée par les barrières commerciales. Cette « réduction passive due à la hausse des coûts de conformité » est devenue la nouvelle norme du commerce sino-américain des terres rares.

Divergence sur le marché européen et le rôle de « sauveur solitaire » de l'Allemagne

Contrairement aux fluctuations drastiques aux États-Unis, le marché européen présente une unité contradictoire. En 2023, la forte hausse des importations européennes globales découlait du besoin urgent d'établir une chaîne d'approvisionnement indépendante en énergie verte après le découplage énergétique avec la Russie. Mais en 2025, sous l'effet d'un double étau entre faiblesse macroéconomique et craintes liées aux contrôles à l'exportation, les importations européennes globales sont retombées à 20 565 tonnes.

Fait notable, le marché allemand a suivi une trajectoire indépendante. En 2025, les importations allemandes ont progressé à contre-courant, atteignant 11 768 tonnes, soit plus de 57 % du total européen. Cela reflète le fait qu'en tant que pôle manufacturier haut de gamme de l'Europe, les industries automobile et d'instruments de précision allemandes ont une dépendance aux matériaux magnétiques haute performance chinois bien supérieure à celle des autres nations européennes. Sous le slogan de « réduction des risques » de l'UE, les entreprises allemandes ont voté avec leurs investissements réels, maintenant des liens étroits avec la chaîne d'approvisionnement chinoise.

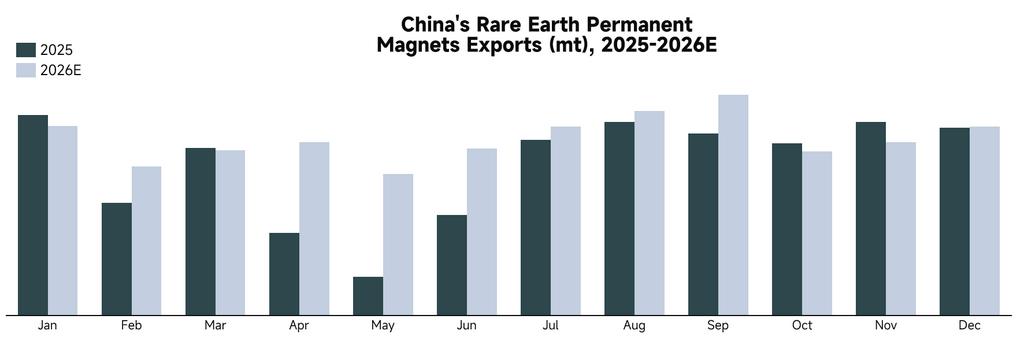

Perspectives 2026 : rebond en V dans un contexte de désescalade géopolitique

En perspective pour 2026, nous prévoyons que les exportations chinoises d'aimants permanents en terres rares franchiront le seuil de 67 500 tonnes, amorçant une reprise vigoureuse. Cette prévision repose sur trois jugements fondamentaux concernant le paysage politique international actuel.

Premièrement, la désescalade tactique des relations sino-américaines. Alors que l'administration Trump s'enlise dans la guerre américano-iranienne, les États-Unis ont un besoin urgent d'éviter un conflit direct avec la Chine en Asie de l'Est afin de concentrer leurs ressources stratégiques sur le Moyen-Orient. Parallèlement, le marché s'attend largement à une visite de Trump en Chine en 2026, et la perspective d'interactions de haut niveau atténuera considérablement les tensions commerciales. Pour obtenir le soutien de la Chine sur les questions de sécurité régionale, la partie américaine pourrait faire preuve d'une plus grande flexibilité dans l'approbation des licences d'exportation de terres rares, et la demande refoulée de réapprovisionnement aux États-Unis sera libérée de manière concentrée.

Deuxièmement, le « rééquilibrage » des chaînes d'approvisionnement mondiales. Après l'ajustement politique de 2025, les entreprises étrangères se sont largement adaptées aux nouveaux processus de contrôle des exportations de la Chine. L'impact marginal décroissant des coûts de conformité permet aux flux commerciaux de revenir aux fondamentaux de l'offre et de la demande.

Enfin, la croissance de la demande incompressible. Qu'il s'agisse des perspectives de production en série de robots humanoïdes ou de la reprise des installations éoliennes mondiales, tous ces facteurs fournissent une base solide pour les exportations de 2026. En résumé, portée par le double moteur du recul de l'aversion au risque géopolitique et de la reprise de la demande incompressible, l'année 2026 sera celle du retour des exportations chinoises d'aimants permanents en terres rares sur la voie rapide de la croissance.

![Les vents favorables des politiques combinés à des attentes croissantes d'amélioration de la demande, le concept des aimants permanents en terres rares se renforce, Xiangdian Co. atteint la limite de hausse quotidienne [SMM Express]](https://imgqn.smm.cn/usercenter/AJTtH20251217171744.jpg)

![Les prix à l'exportation des terres rares ont connu une légère correction cette semaine, alors que les tensions géopolitiques et la restructuration des chaînes d'approvisionnement s'accélèrent [Revue hebdomadaire SMM des terres rares hors Chine]](https://imgqn.smm.cn/usercenter/UXEpx20251217171743.jpeg)