News release: April 28, 2026

To date, the continuous decline of chrome ore prices has halted. Driven by a higher-than-expected increase in steel bidding prices, chrome ore prices have rebounded moderately.At Tianjin Port, the quoted price of 40-42% South African chrome fine ore stands at 58.5–59.5 RMB/dmtu; 40-42% Turkish chrome lump ore is quoted at 72.5–73.5 RMB/dmtu; 48-50% Zimbabwean chrome fine ore is priced at 60.5–61.5 RMB/dmtu.

In terms of CIF quotes for future shipment, the weekly offer for 40-42% South African chrome fine ore remains unchanged at 318 USD/ton; 40-42% Turkish chrome lump ore is offered at 320–325 USD/ton; and 48-50% Zimbabwean chrome fine ore is quoted at 365–375 USD/ton.

I. Ferrochrome Output Provides Underpinning with Stable Rigid Demand

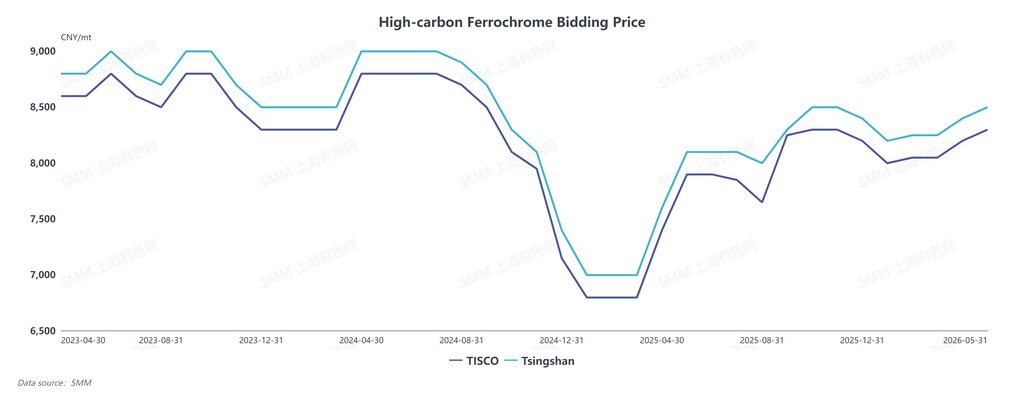

Tsingshan Iron & Steel and TISCO announced their long-term contracted procurement prices for high-carbon ferrochrome in May 2026 at 8,495 RMB and 8,295 RMB per 50 basic ton respectively, representing a month-on-month increase of 100 RMB. The rise exceeded the market's earlier flat price expectations, significantly boosting market participants'confidence.

Downstream stainless steel futures surged, and spot prices rose sharply, transmitting positive momentum upstream. Ferrochrome producers maintain decent profit margins and overall output remains at a high level.In addition, manufacturers in southern China plan to resume production amid the upcoming wet season and have started advance inventory building. With the May Day holiday approaching, pre-holiday stockpiling demand from factories has been gradually released. Recently, inquiry and procurement activities for chrome ore have increased, and overall market trading activity has picked up.

II. Firm Overseas Offers and Arrival Cost Support

South Africa’s fuel prices have hit historic highs, directly lifting mining and transportation costs for chrome ore. Major mine offers have held steady at 318 USD/ton for over a month.Glencore, a leading chromium enterprise, has called for accelerated approval of preferential electricity tariffs. Meanwhile, high uncertainty remains over the implementation of export tariffs, leading to market expectations of reduced South African chrome ore supply and sustaining high ore offers.

Restricted by a 10% export tariff, Zimbabwe's chrome ore exports have gradually declined, resulting in tight supply of high-grade ore and strong overseas spot prices.Major chrome ore sources including Turkey are greatly affected by geopolitical tensions. Sea freight costs have no room for decline, keeping overall shipping expenses elevated. Issues such as shipping reroutes and delivery delays further constrain global supply.

Resilient overseas chrome ore prices bolster domestic traders' price support sentiment. Meanwhile, as high-cost chrome ore cargoes continue to arrive in May, cargo receiving costs keep climbing. To avoid futures-spot price inversion risk, cargo holders are generally willing to raise spot chrome ore prices.

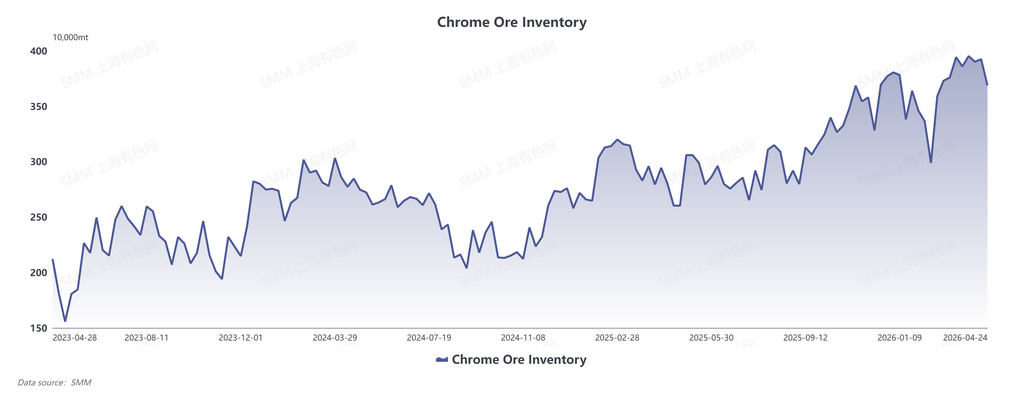

III. Port Inventories Drop Notably, Easing Selling Pressure

According to SMM statistics, national chrome ore port inventories fell by 6.02% month-on-month last week, dropping to 3.6873 million tons.As downstream demand gradually recovers, chrome ore traders face much weaker selling pressure, with fewer discounted cargo sell-offs.

In addition, structural divergence in port inventory is prominent. South African chrome fine ore remains the dominant product, while high-grade chrome concentrate and sized ore stay in short supply, underpinning stable and high spot chrome ore prices.

Market Outlook

Chrome ore shipping supply will remain relatively stable in the short term. With no signs of easing geopolitical conflicts, high costs will continue to prop up chrome ore prices. Steady raw material procurement demand from ferrochrome producers will drive the overall chrome ore market to trend positively. Market focus will remain on subsequent factory inventory building and production scheduling.

![[SMM Analysis] Tantalum Prices Rebound on Positive News & Drained Low-Cost Inventory](https://imgqn.smm.cn/usercenter/eThpo20251217171723.jpeg)