Vers le 23 avril 2026, les données d'importation et d'exportation de mars pour les produits de la chaîne industrielle du cobalt et des batteries au lithium ont été publiées. Les données montrent que les importations de spodumène en mars ont rebondi significativement par rapport à février, atteignant un nouveau record historique de 837 400 tonnes en contenu physique. Côté carbonate de lithium, la Chine a importé 29 974 tonnes de carbonate de lithium en mars, en hausse de 13 % en glissement mensuel et de 65 % en glissement annuel... SMM a compilé les données d'importation et d'exportation des matériaux de batteries comme suit :

Amont

Concentrés de lithium

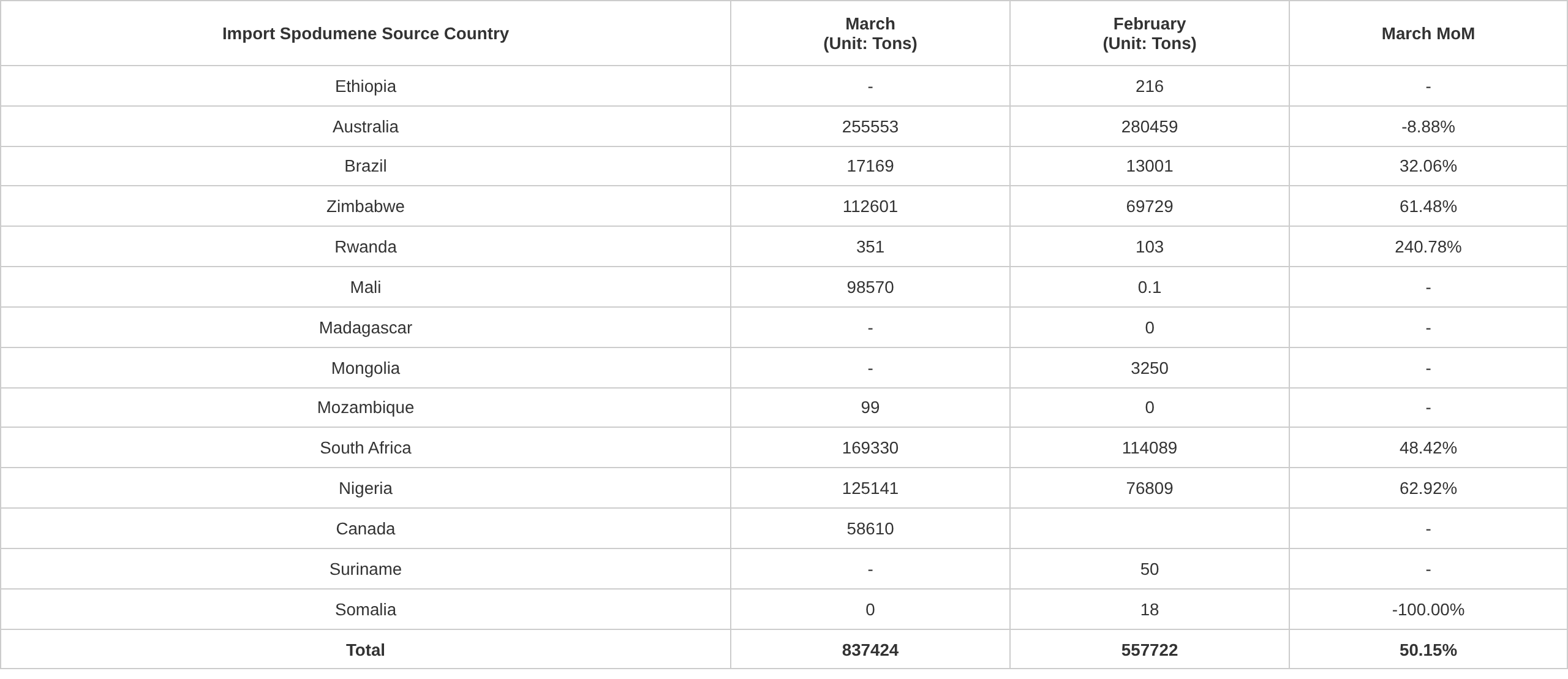

Les données douanières montrent que les importations de spodumène en mars ont rebondi significativement par rapport à février, atteignant un nouveau record historique de 837 400 tonnes en contenu physique. Par pays d'origine : les arrivées de minerai africain ont augmenté notablement — les importations du Nigeria ont atteint 125 100 tonnes, en hausse de 63 % en glissement mensuel ; les expéditions du Zimbabwe des périodes précédentes sont arrivées aux ports pour un total de 112 600 tonnes, en hausse de 61 % en glissement mensuel ; le Canada a rompu la situation d'importation nulle de janvier-février avec 58 600 tonnes arrivées en mars ; tandis que les volumes de minerai australien ont diminué en glissement mensuel en raison de l'impact des calendriers d'expédition.

Selon l'analyse de SMM, les arrivées portuaires totales ce mois-ci équivalaient à 81 000 tonnes LCE. Les concentrés de lithium représentaient 72 % des importations du mois, en légère baisse par rapport à la même période l'année dernière, principalement en raison de l'augmentation notable des arrivées portuaires de minerai brut sud-africain récemment. Notamment, portés par les prix et le développement des usines de traitement locales, les volumes de minerai nigérian ont augmenté significativement, avec non seulement des volumes de minerai brut en hausse marquée mais aussi une part de concentrés en augmentation notable en glissement annuel.

Source : Douanes chinoises, compilé par SMM

Côté prix spot des concentrés de spodumène (CIF Chine), selon les prix spot de SMM, les prix spot des concentrés de spodumène (CIF Chine) en mars ont affiché une tendance en V, chutant à un plus bas de 2 028 $/t en fin de mois, puis rebondissant à 2 313 $/t en fin de mois, avec une moyenne mensuelle de 2 081,4 $/t.

Selon SMM, en mars, les tendances de rentabilité du spodumène et du lépidolite ont divergé, les différences structurelles de coûts entre les entreprises de produits chimiques au lithium devenant évidentes. Les volumes disponibles de spodumène étaient limités, les négociants en minerai retenaient leurs ventes, et les stocks ont continué à diminuer. Les entreprises achetant du spodumène à l'extérieur ont subi des pertes sur les marges au comptant tout au long du mois, les entreprises non intégrées faisant face à de plus grandes difficultés en matière de couverture et d'approvisionnement.

En entrant dans le mois d'avril, les prix au comptant des concentrés de spodumène (CIF Chine) ont également affiché une tendance de baisse initiale suivie d'une reprise. Récemment, les prix des concentrés de spodumène ont continué à sonder à la hausse. Au 27 avril, les prix au comptant des concentrés de spodumène (CIF Chine) ont atteint 2 507 $/t, en hausse de 194 $/t par rapport aux 2 313 $/t de fin mars, soit une augmentation de 8,39 %.

Selon les recherches récentes de SMM, portée par les attentes du marché d'une amélioration de la demande future, le sentiment spéculatif sur le marché à terme du carbonate de lithium est resté fort, poussant les prix à terme à la hausse. Les négociants en minerai de lithium ont montré une volonté accrue de vendre, avec des prix indexés sur les contrats à terme restant élevés.En perspective, les taux d'exploitation des usines de produits chimiques au lithium restent élevés, avec une demande de minerai de lithium qui continue de grimper. Parallèlement, le Zimbabwe a suspendu les exportations de spodumène depuis près de deux mois, entraînant une offre disponible de minerai de lithium durablement tendue sur le marché. Globalement, les prix du spodumène devraient bien se maintenir.

Carbonate de lithium

Selon les données douanières, la Chine a importé 29 974 t de carbonate de lithium en mars, en hausse de 13 % en glissement mensuel et de 65 % en glissement annuel. Par source, le top 3 était le Chili (18 000 t, 61 %), l'Argentine (8 292 t, 28 %) et l'Indonésie (2 100 t, 7 %). De janvier à mars, les importations cumulées de carbonate de lithium de la Chine ont atteint 83 000 t, en hausse de 65 % en glissement annuel cumulé.

La Chine a exporté 448 t de carbonate de lithium en mars, en baisse de 25 % en glissement mensuel et en hausse de 104 % en glissement annuel. De janvier à mars, les exportations cumulées de carbonate de lithium de la Chine ont totalisé 1 516 t, en hausse de 46 % en glissement annuel cumulé.

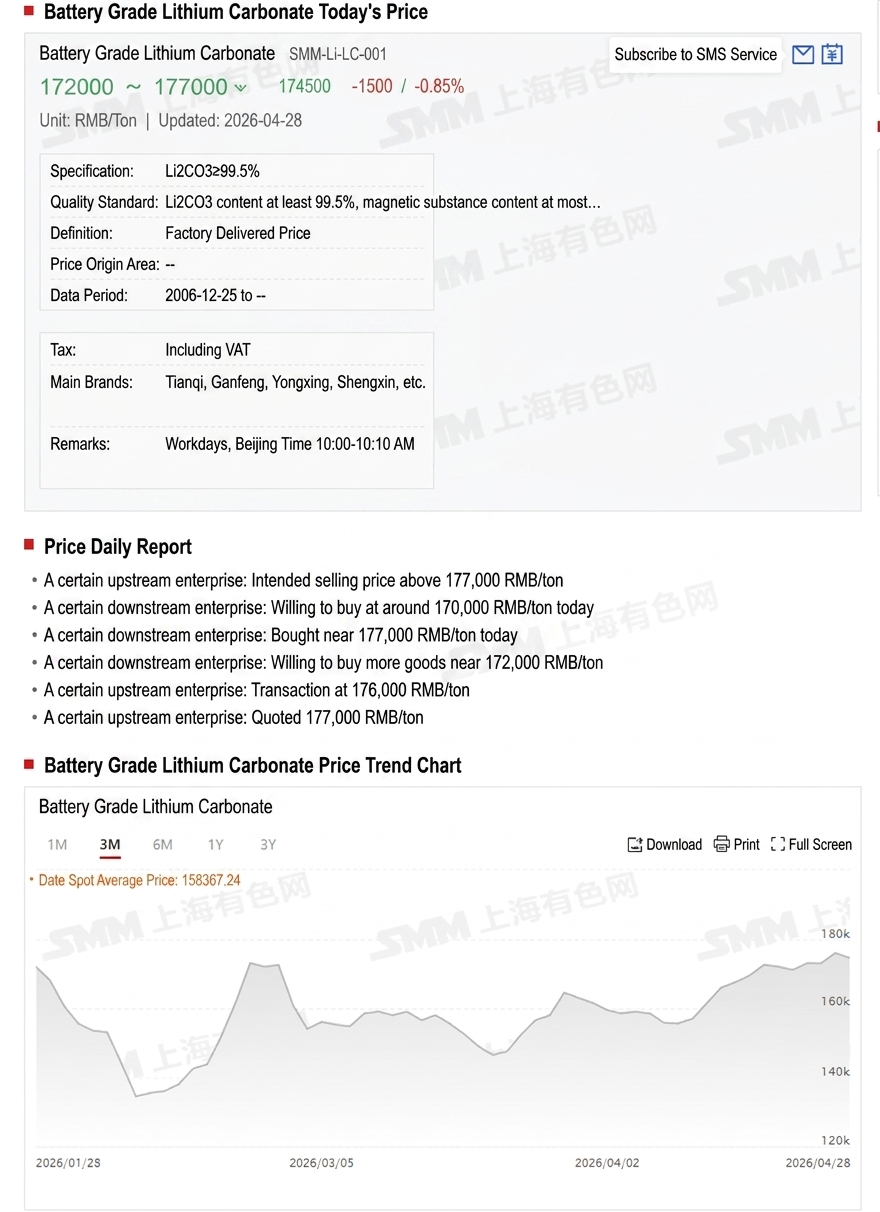

Selon les cotations au comptant de SMM, le carbonate de lithium a affiché une tendance volatile de baisse puis de hausse en mars. Au 31 mars, le prix moyen au comptant du carbonate de lithium de qualité batterie était coté à 163 000 yuans/t, avec un prix moyen mensuel de 156 700 yuans/t.

Selon l'analyse de SMM, les prix au comptant du carbonate de lithium en Chine ont affiché une tendance haussière nettement volatile en mars, avec un prix moyen mensuel en hausse de 5 % en glissement mensuel. Sur le plan fondamental, côté offre, la production a progressivement repris avec la fin des maintenances, et les usines de produits chimiques au lithium ont montré une volonté accrue de vendre des commandes spot au niveau relativement élevé autour de 170 000 yuans/mt ; côté demande, les producteurs de matériaux cathodiques en aval ont essentiellement adopté une stratégie d'achat sur repli, avec une forte volonté d'achat aux niveaux de prix autour de 140 000 à 150 000 yuans/mt. Avec l'amélioration continue de la demande, certaines entreprises ont procédé à un réapprovisionnement massif à bas niveaux. En mars, les prix spot du carbonate de lithium de qualité batterie ont atteint 172 500 yuans/mt en début de mois avant de reculer à environ 163 000 yuans/mt en fin de mois.

Récemment, les cotations spot du carbonate de lithium de qualité batterie sont restées élevées au-dessus de 170 000 yuans. Au 28 avril, les cotations spot du carbonate de lithium de qualité batterie se situaient à 172 000-177 000 yuans/mt, avec un prix moyen de 174 500 yuans/mt.

Selon SMM, sur le marché spot du carbonate de lithium aujourd'hui, avec la baisse des prix du carbonate de lithium, l'enthousiasme d'achat en aval s'est renforcé, les prix cibles de certains acheteurs se situant essentiellement autour de 170 000 à 175 000 yuans/mt ; les cotations spot en amont sont restées à des niveaux élevés. Globalement, les demandes de renseignements et les transactions sur le marché étaient relativement actives.

En perspective, l'offre présente des signaux mitigés : Huayou au Zimbabwe a annoncé l'expédition réussie de sulfate de lithium ce week-end, ce qui pourrait atténuer certaines inquiétudes d'approvisionnement à court terme ; cependant, les perturbations liées aux renouvellements de licences minières au Jiangxi persistent, les fluctuations géopolitiques au Moyen-Orient ont fait augmenter les coûts du diesel, et certaines mines australiennes ont confirmé des hausses de coûts dans leurs rapports trimestriels du T1. Bien que l'exploitation minière réelle n'ait pas encore été affectée, l'élasticité de l'offre à moyen et long terme pourrait être impactée. Côté demande, la montée en puissance des capacités LFP et la haute saison des livraisons de nouveaux modèles automobiles au T2 devraient continuer à stimuler la demande de carbonate de lithium. Globalement, le soutien des coûts et les attentes de demande convergent, et les prix du carbonate de lithium devraient maintenir une tendance relativement ferme au T2.

Hydroxyde de lithium

Selon les données douanières, en mars 2026, la Chine a importé 6 111 mt d'hydroxyde de lithium, en hausse de 66 % en glissement mensuel et de 200 % en glissement annuel. Sur ce total, 2 927 mt provenaient d'Indonésie, représentant environ 48 % des importations, les 40 % restants provenant d'Australie et de Corée du Sud. En mars, la Chine a exporté 3 143 tonnes d'hydroxyde de lithium, en hausse de 20 % en glissement mensuel et en baisse de 26 % en glissement annuel, dont 2 059 tonnes vers la Corée du Sud et 278 tonnes vers le Japon.

Matériaux pour batteries

Matériaux cathodiques ternaires

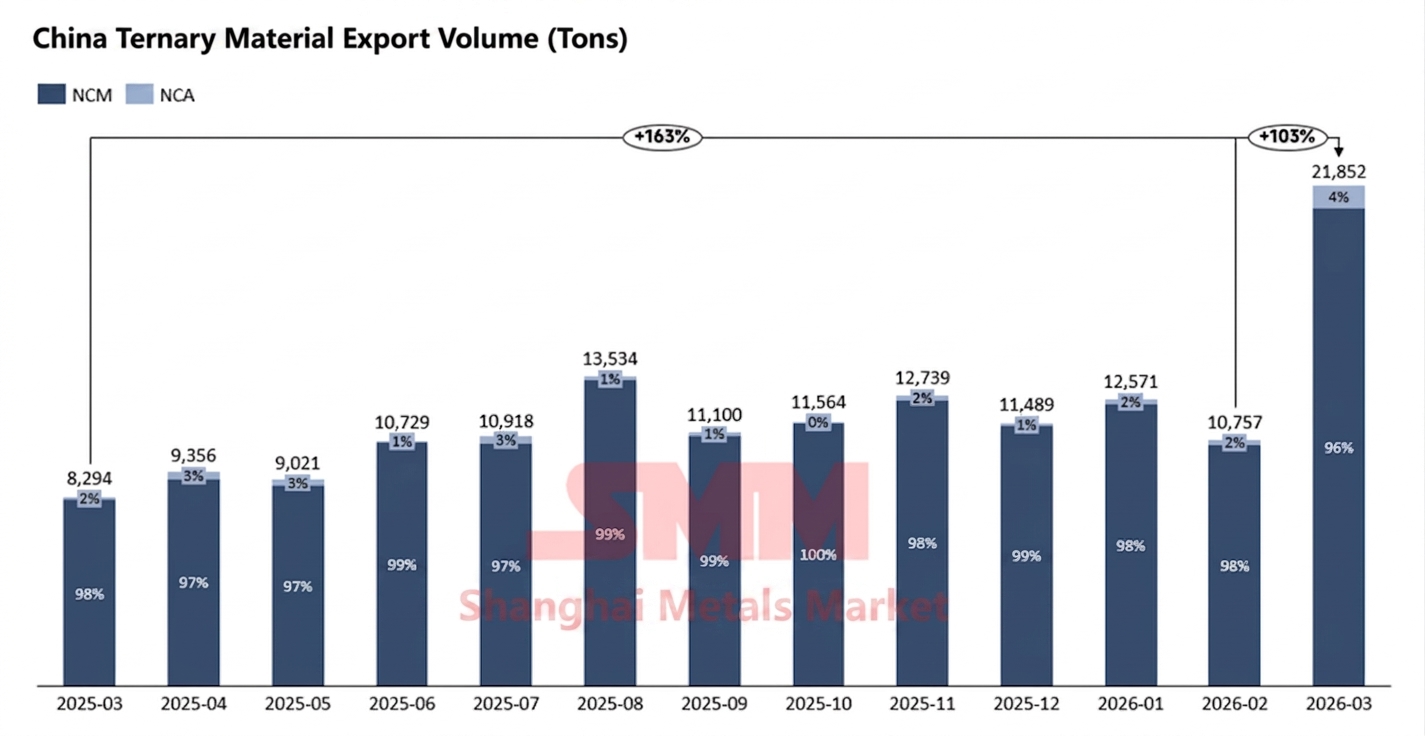

En mars 2026, les exportations chinoises de matériaux cathodiques ternaires (NCM et NCA combinés) ont atteint 21 900 tonnes, en hausse de 103 % en glissement mensuel et de 163 % en glissement annuel. Les exportations de NCM s'élevaient à 20 900 tonnes, soit 96 % du total.

En termes de destinations, la Corée du Sud était le premier importateur de NCM avec 8 500 tonnes en mars ; la Pologne, la Malaisie et le Japon se classaient respectivement deuxième, troisième et quatrième avec 3 720 tonnes, 2 409 tonnes et 2 363 tonnes. Par ailleurs, les importations de l'Allemagne ont connu une croissance significative par rapport à la même période l'année précédente.

Les exportations chinoises de matériaux cathodiques ternaires ont atteint un niveau record en mars, principalement en raison de la suppression, à compter du 1er avril, de la politique de remboursement de la TVA à l'exportation de 13 % sur les matériaux cathodiques ternaires. Quatre grands fabricants de cellules de batteries au Japon et en Corée du Sud ont passé des commandes anticipées, stimulant la demande non seulement pour leurs usines nationales mais aussi pour leurs sites de production en Asie du Sud-Est et en Europe. Au-delà de l'impact de cette politique, les politiques de subventions aux VE en Europe ont également alimenté une forte croissance de la demande, faisant augmenter les exportations chinoises. Parmi eux, les pays nordiques affichaient le taux de pénétration des VE le plus élevé grâce aux subventions les plus généreuses ; le Royaume-Uni, la France et l'Allemagne continuaient de constituer d'importantes sources de soutien aux ventes de VNE. En revanche, les ventes de VNE aux États-Unis ont nettement reculé au T1, en baisse de près de 30 % en glissement annuel, impactant significativement les commandes du T1 de certains fabricants de cellules hors Chine ciblant le marché nord-américain.

Pour le T2, l'Europe devrait rester la principale source de demande incrémentale de matériaux cathodiques ternaires hors Chine. Malgré certaines perturbations liées à la politique de remboursement fiscal, alors que davantage de fabricants de cellules et de producteurs de matériaux cathodiques ternaires prévoient d'achever leur construction et de démarrer la production cette année et l'année prochaine, les perspectives de demande sur le marché européen restent optimistes.

LiPF6

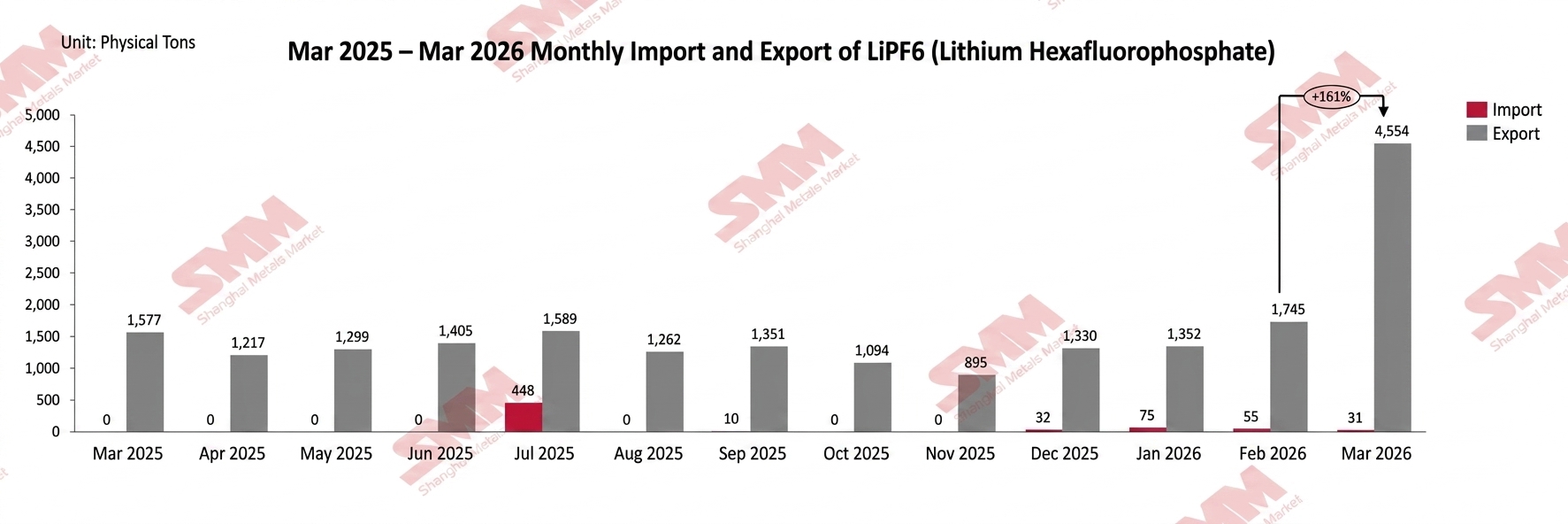

Selon les données des douanes chinoises, en mars 2026, les exportations cumulées de LiPF6 de la Chine ont totalisé environ 4 554 tonnes, en hausse d'environ 161 % en glissement mensuel, tandis que les importations cumulées s'élevaient à environ 31 tonnes.

Côté exportations, les exportations chinoises de LiPF6 en mars 2026 s'élevaient à environ 4 554 t, en hausse d'environ 161 % en glissement mensuel par rapport à février et d'environ 188,8 % en glissement annuel. Plus précisément, l'annulation officielle de la politique de remboursement de la TVA sur les exportations de LiPF6 à compter du 1er avril 2026 a poussé les entreprises à exporter par anticipation en mars, entraînant une hausse mensuelle des exportations vers plusieurs pays de destination majeurs. Parmi eux, les exportations vers la Pologne ont atteint 1 723,602 t (en hausse d'environ 693,63 % en glissement mensuel), la Corée du Sud 1 099,429 t (en hausse d'environ 184,26 %), la République tchèque 460,5 t (en hausse d'environ 237,36 %) et la Malaisie 249,346 t (en hausse d'environ 141,39 %). En revanche, les exportations vers les États-Unis ont reculé — 266,146 t (en baisse d'environ 53,70 % en glissement mensuel).

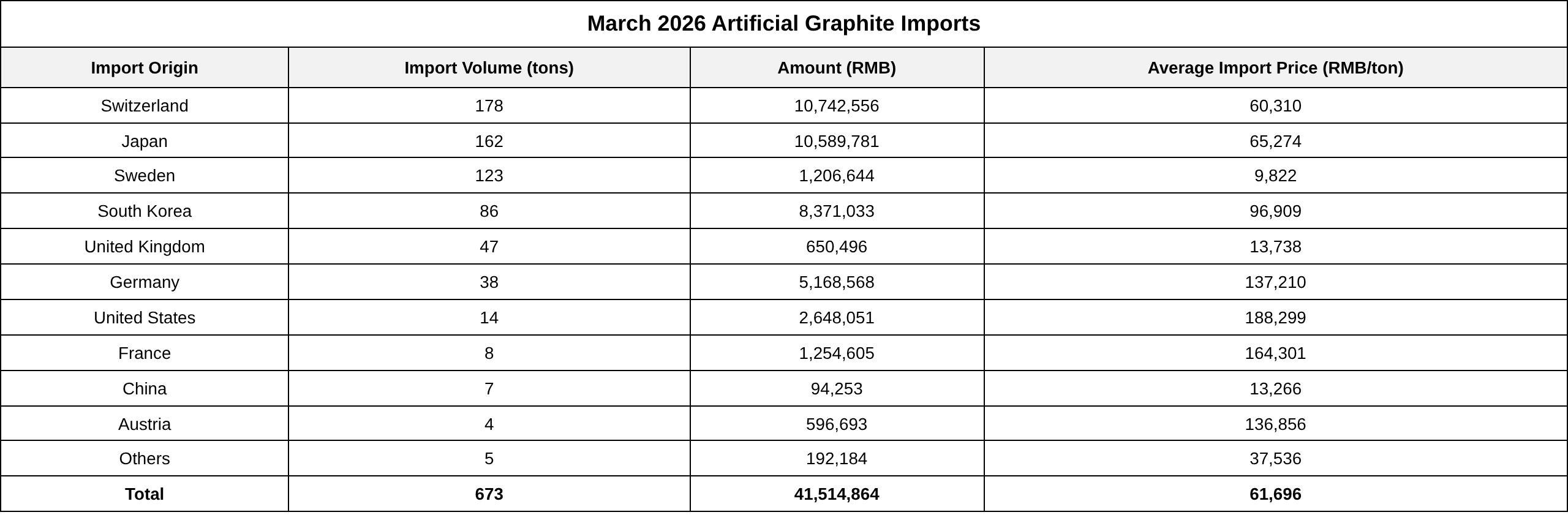

Graphite artificiel

En mars 2026, les importations chinoises de graphite artificiel s'élevaient à 673 t, en hausse de 0,6 % en glissement mensuel et en baisse de 34,1 % en glissement annuel. Le prix moyen à l'importation en mars 2026 était de 61 696 yuans/t, en hausse de 3,9 % en glissement mensuel et de 10,6 % en glissement annuel.

Source des données : Douanes chinoises, SMM

En mars 2026, les exportations chinoises de graphite artificiel s'élevaient à 37 525 t, en hausse de 6 % en glissement mensuel et en baisse de 16 % en glissement annuel. Le prix moyen à l'exportation en mars 2026 était de 9 866 yuans/t, en hausse de 14,4 % en glissement mensuel et en baisse de 7 % en glissement annuel.

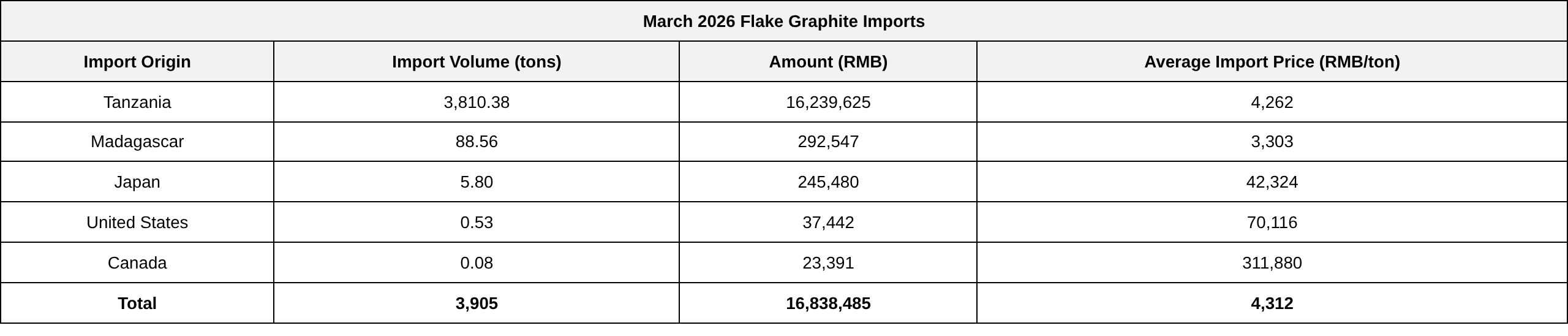

Graphite en paillettes

En mars 2026, les importations chinoises de graphite en paillettes s'élevaient à 3 905 t, en hausse de 11 % en glissement mensuel et de 45 % en glissement annuel.

Source des données : Douanes chinoises, SMM

En mars 2026, les exportations chinoises de graphite en paillettes s'élevaient à 8 118 t, en hausse de 35 % en glissement mensuel et de 65 % en glissement annuel.

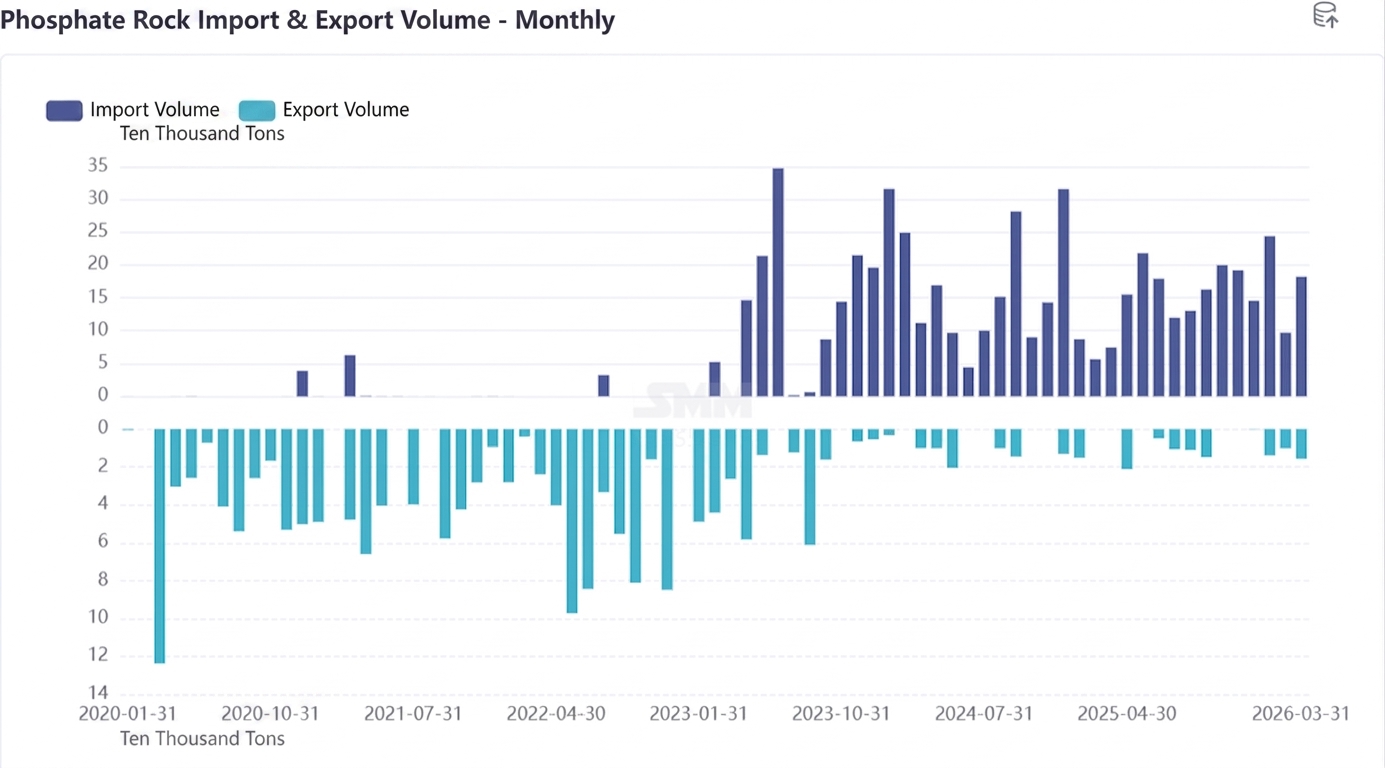

Minerai de phosphate

Selon les données douanières, les importations chinoises de minerai de phosphate en mars 2026 s'élevaient à 182 000 t. Les importations de mars ont augmenté de 88,2 % par rapport aux 97 000 t de février, en hausse de 144,4 % en glissement annuel par rapport à 75 000 t ; la valeur totale des importations en mars était de 14,552 millions de dollars, en hausse de 74,6 % en glissement mensuel par rapport aux 8,336 millions de dollars de février. Le prix unitaire était de 79,9 $/t, en baisse significative de 7,2 % par rapport aux 86,1 $/t de février.

En mars, les importations chinoises de minerai de phosphate provenaient principalement d'Égypte et du Pakistan, avec des volumes de 170 000 t et 12 000 t respectivement. Sous l'effet de facteurs liés au détroit d'Ormuz, le minerai de phosphate jordanien n'a pas pu être importé, bien que les importations d'autres régions aient comblé le déficit. En raison de l'entrave au transport du minerai de phosphate jordanien à prix élevé et de l'absence de soutien en volume d'importation, le prix unitaire d'importation du minerai de phosphate en mars a baissé par rapport à février, repassant sous les 80 $/t.

Cobalt

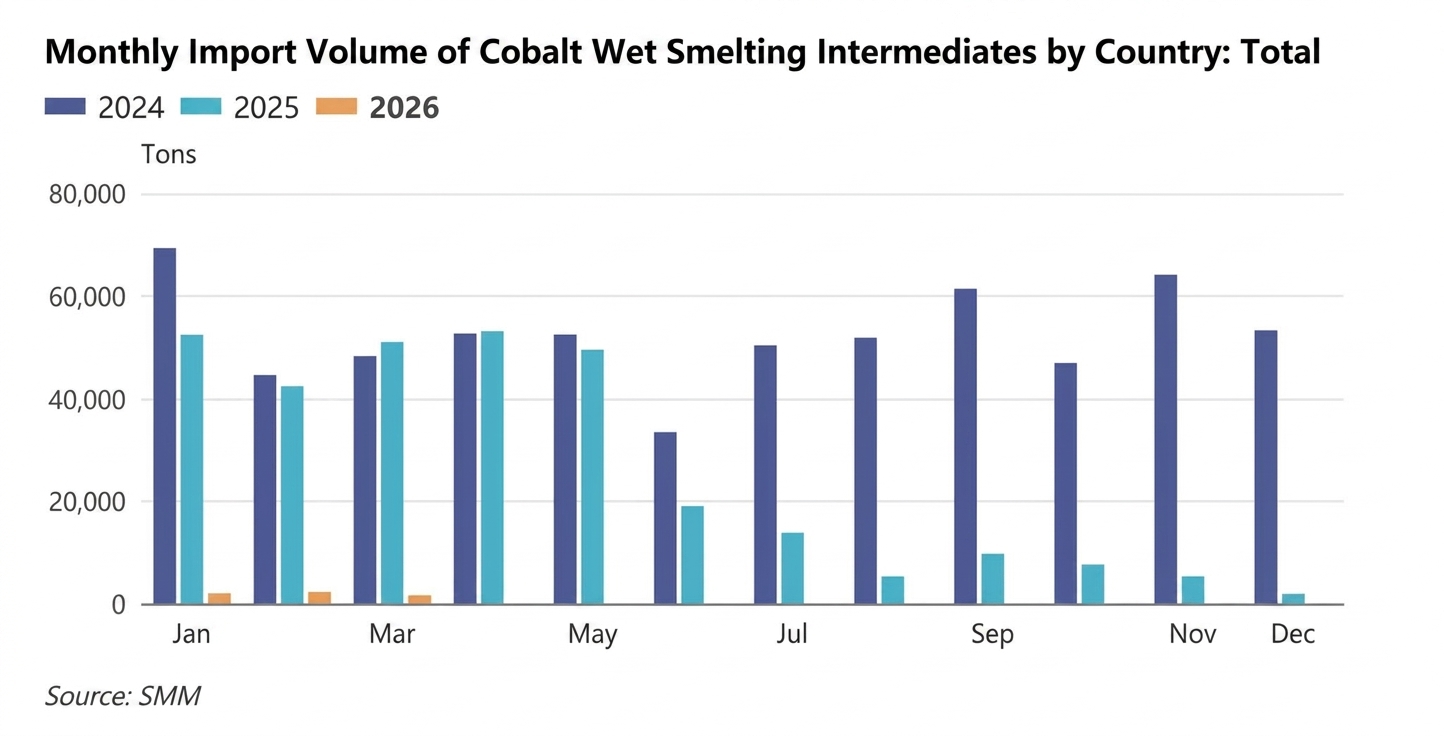

Produits intermédiaires hydrométallurgiques de cobalt

En mars 2026, les importations chinoises de produits intermédiaires hydrométallurgiques de cobalt s'élevaient à environ 1 690 t en contenu physique, en baisse de 26 % en glissement mensuel et de 97 % en glissement annuel. Parmi celles-ci, les importations en provenance de la RDC représentaient environ 1 668 t en contenu physique, en hausse de 10 % en glissement mensuel et en baisse de 97 % en glissement annuel. En mars 2026, le prix moyen d'importation des produits intermédiaires hydrométallurgiques de cobalt chinois était de 16 730 $/t en contenu physique, en hausse de 2,92 % en glissement mensuel. Il a été appris que les volumes d'exportation de produits intermédiaires de cobalt depuis la RDC ont augmenté notablement en mars. Si le gouvernement maintient ce rythme d'approbation efficace à l'avenir, les quotas du T4 2025 et des T1/T2 2026 seront très probablement exportés dans les délais impartis, réduisant la probabilité de retards supplémentaires. Cependant, le fret maritime en Afrique est actuellement tendu, seuls quelques producteurs miniers ayant effectué des réservations de navires en petits lots en avril. Sur la base d'un délai d'expédition de 1 à 2 mois depuis l'Afrique du Sud vers la Chine, ces produits intermédiaires devraient arriver au port en mai-juin, tandis que les produits intermédiaires d'autres producteurs miniers ne devraient pas arriver avant juillet environ.

Cobalt brut

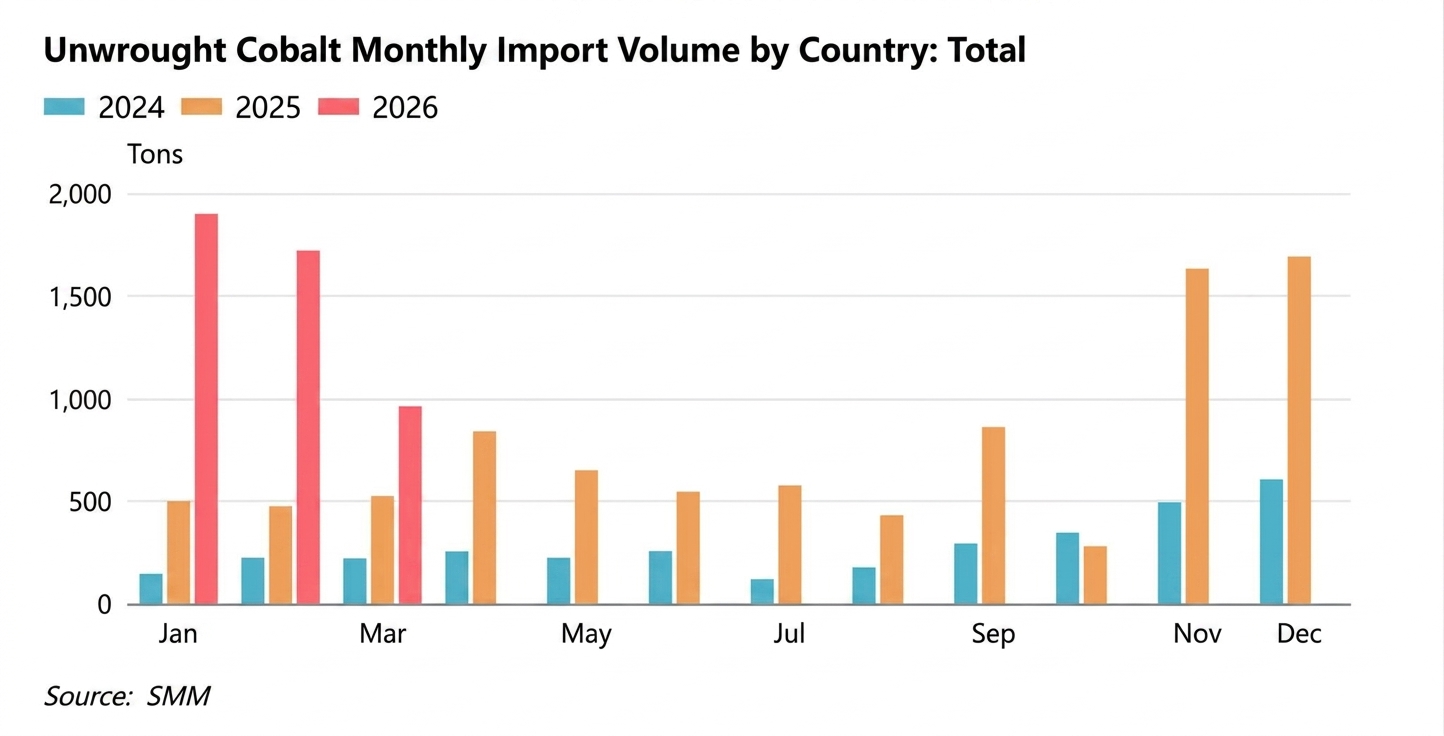

En mars 2026, les importations chinoises de cobalt brut s'élevaient à environ 961 t, en baisse de 44 % en glissement mensuel et en hausse de 83 % en glissement annuel. Les importations de mars sont restées à un niveau relativement élevé, principalement en raison des arrivées continues de commandes à l'exportation passées pendant l'ouverture de la fenêtre d'importation de fin décembre 2025 à mi-janvier 2026. Concernant le prix moyen d'importation, le prix moyen d'importation du cobalt brut chinois en mars 2026 était de 50 346 $/t, en hausse de 10 % en glissement mensuel. Les importations cumulées de janvier à mars 2026 totalisaient 4 582 t, en hausse de 206 % en glissement annuel cumulé. Il a été appris qu'avec la fermeture progressive de la fenêtre d'importation après la mi-fin janvier 2026, la volonté d'exportation des négociants étrangers s'est affaiblie, et les importations de cobalt raffiné en avril pourraient continuer à baisser en glissement mensuel.

Côté exportations, les exportations chinoises de cobalt brut en mars 2026 s'élevaient à environ 413 t, en hausse de 32 % en glissement mensuel et en baisse de 69 % en glissement annuel. Par pays, les exportations de la Chine vers les États-Unis ont légèrement augmenté, avec 280 t exportées vers les États-Unis en mars, en hausse de 13 % en glissement mensuel. Le prix moyen à l'exportation du cobalt brut en provenance de Chine en mars 2026 était de 51 596 $/t, en baisse de 3 % en glissement mensuel. Les importations cumulées de janvier à mars 2026 ont totalisé 1 574 t, en baisse de 52 % en glissement annuel cumulé.