En mars 2026, le marché mondial de l'acier a connu un violent « coup de froid » géopolitique. Selon les dernières données de la World Steel Association (worldsteel), la production mondiale d'acier brut en mars a chuté de 4,2 % en glissement annuel à 159,9 millions de tonnes. Si le recul de la production chinoise peut être attribué à une « contraction active » liée à la compression des marges bénéficiaires, l'effondrement soudain de la production au Moyen-Orient constitue une « paralysie forcée » déclenchée par un cygne noir géopolitique. Le conflit américano-iranien éclaté le 28 février, suivi du blocus du détroit d'Ormuz, a totalement perturbé le rythme de reprise printanière de la chaîne d'approvisionnement mondiale de l'acier, l'ombre de la crise énergétique et des interruptions logistiques se propageant rapidement à l'échelle mondiale.

Revue régionale : le « coup de froid » au Moyen-Orient et dans la CEI face à la croissance des volumes en Afrique et en Europe de l'Est

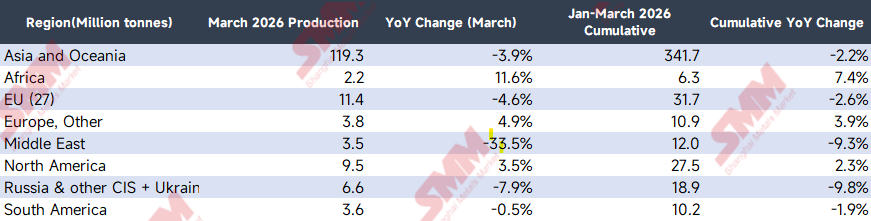

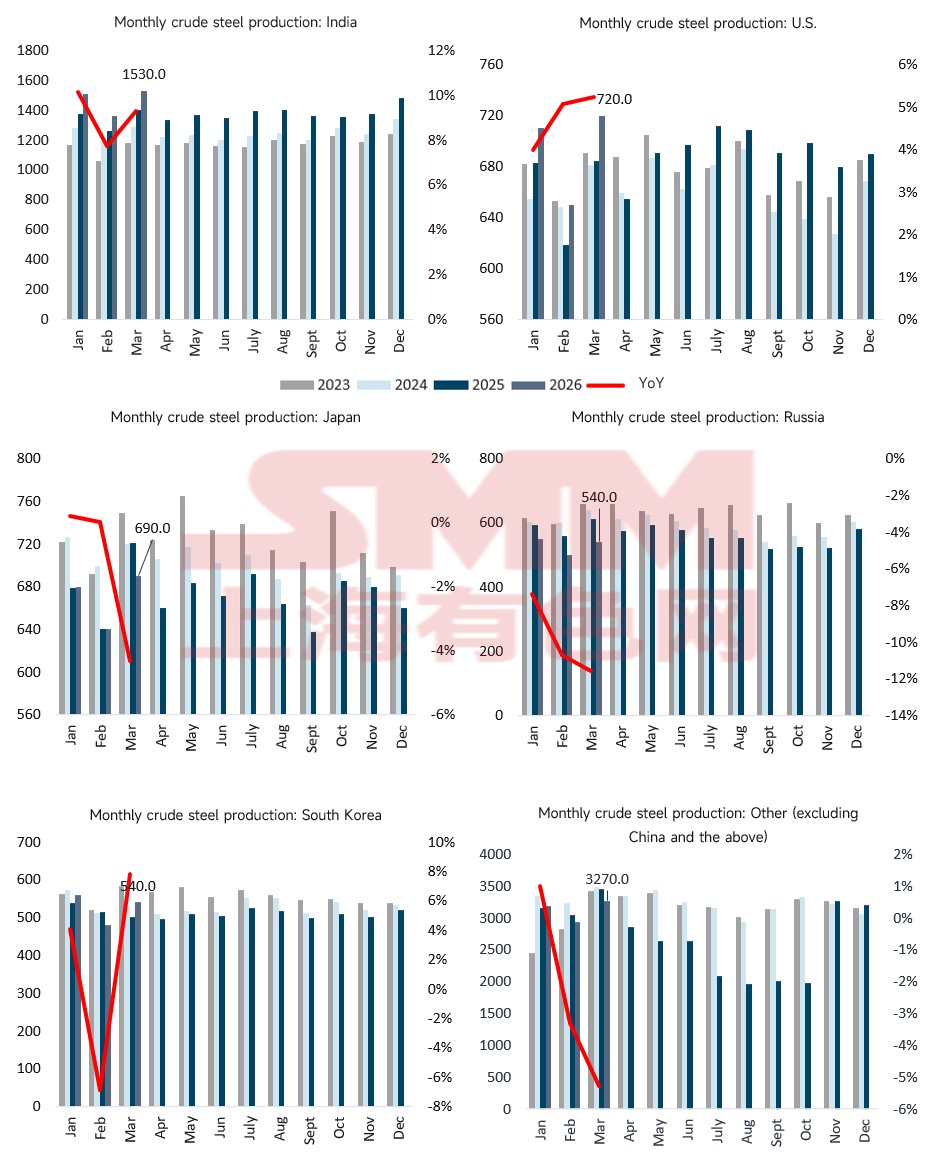

En examinant la production régionale mensuelle, le centre de gravité de l'offre mondiale s'est déplacé de manière spectaculaire en mars.

(Source des données : World Steel Association)

Parmi les données régionales de mars, la chute au Moyen-Orient a été la plus frappante. La production d'acier brut de cette région a plongé de 33,5 % en glissement annuel en mars, n'enregistrant que 3,5 millions de tonnes. Le marché avait anticipé un impact des facteurs saisonniers tels que le Ramadan, mais le principal responsable d'une telle réduction « physique » de la production est précisément l'escalade soudaine du conflit américano-iranien le 28 février et le blocus total du détroit d'Ormuz.

- Double coupure énergétique et logistique : L'Iran, premier producteur d'acier du Moyen-Orient, a vu sa capacité de fours à arc électrique (EAF) — fortement dépendante du procédé de réduction directe du fer (DRI) au gaz naturel — subir un coup fatal. Le conflit a entraîné des dommages aux infrastructures énergétiques ou un rationnement en temps de guerre, provoquant des coupures généralisées de gaz et d'électricité dans les aciéries.

- Canaux d'import-export verrouillés : Le blocus du détroit d'Ormuz a non seulement coupé les routes d'exportation des produits sidérurgiques finis du Moyen-Orient, mais plus mortellement, il a bloqué l'importation de ferraille et de matières premières connexes nécessaires au fonctionnement de la région. Cela a contraint de nombreuses aciéries à déclarer directement un cas de force majeure et à arrêter leurs hauts fourneaux et EAF.

Parallèlement, le déclin de la CEI s'est accentué en mars par rapport aux deux mois précédents, reflétant une reprise de la saison de construction intérieure russe inférieure aux attentes après l'entrave de ses exportations. La croissance négative de l'UE s'inscrit dans une période où les fluctuations des coûts énergétiques s'entremêlent avec l'atonie des commandes manufacturières. Fait notable, l'Afrique a été la région à la croissance la plus rapide en mars, principalement portée par la mise en service de nouvelles capacités en Afrique du Nord et le réapprovisionnement saisonnier local en infrastructures.

Analyse des pays clés : contraction active de la Chine et « sprint de fin de trimestre » de l'Inde

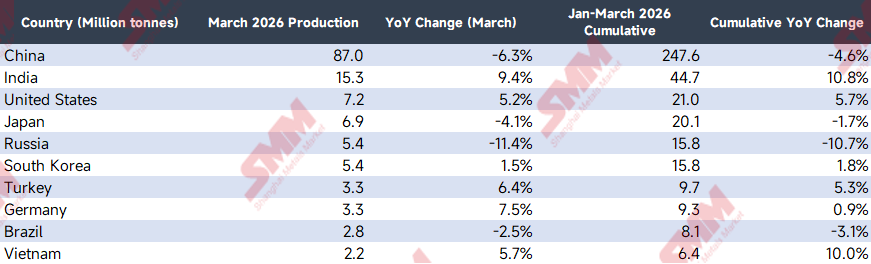

Les ondes de choc du conflit géopolitique ne se sont pas arrêtées au Moyen-Orient. La flambée des prix mondiaux de l'énergie et des taux de fret maritime, ainsi que l'arrêt complet du détroit d'Ormuz, ont directement exacerbé la divergence entre les principaux pays producteurs en mars.

(Source des données : World Steel Association)

- Europe et États-Unis (fortes pressions sur les coûts et points positifs structurels) : Malgré la menace de l'inflation des coûts énergétiques importés, les États-Unis (+5,2 %) et l'Allemagne (+7,5 %) sont restés résilients en mars. Cela s'explique principalement par les hausses saisonnières de production dans les secteurs automobile et manufacturier haut de gamme, ainsi que par le soutien continu des plans d'infrastructure ; à court terme, la demande de produits plats a absorbé la pression de la hausse des coûts. Toutefois, il est alarmant que l'UE dans son ensemble (-4,6 %) reste faible, indiquant que la prime géopolitique a déjà substantiellement freiné le fragile secteur européen de la construction.

- Chine (défense active à -6,3 %) : Face à une hausse généralisée des matières premières tirée par l'envolée du pétrole brut, les aciéries chinoises ont subi des pressions croissantes sur les coûts d'importation, tandis que la reprise de la demande intérieure finale en produits finis reste en période de transition structurelle. Confrontées à des marges bénéficiaires sévèrement comprimées, les aciéries nationales ont saisi l'occasion pour intensifier les maintenances et réductions de production durant la haute saison traditionnelle. Il s'agit d'une stratégie défensive typiquement orientée par le marché.

- Montée en puissance des capacités indiennes (+9,4 %) : L'Inde progresse vers son objectif stratégique national en matière de capacité sidérurgique. Au cours de l'exercice fiscal 2025/2026, les nouvelles capacités de hauts fourneaux massivement investies par les géants sidérurgiques nationaux (tels que JSW, Tata, etc.) sont entrées en service les unes après les autres, amorçant une phase substantielle de montée en production au premier trimestre de cette année. Le bond massif de la base de capacité, couplé à l'effet d'entraînement du sprint de fin d'exercice fiscal (31 mars) pour atteindre les objectifs, a créé cette croissance structurelle élevée de la production.

- Absorption de la demande rigide au Vietnam (+5,7 %) : Le Vietnam et la région ASEAN ont maintenu une croissance positive stable en mars, bénéficiant principalement de la mise en service progressive et de la montée en production de projets d'expansion haut de gamme de plusieurs dizaines de millions de tonnes, tels que la phase 2 de Dung Quat de Hoa Phat. Plus important encore, cette région se trouve actuellement dans une phase typique de développement rapide. Le stock d'acier par habitant relativement faible offre une énorme élasticité à la hausse, et la forte demande rigide locale en infrastructures a parfaitement absorbé et digéré ces nouveaux incréments mis en service, maintenant un taux d'utilisation des capacités extrêmement élevé.

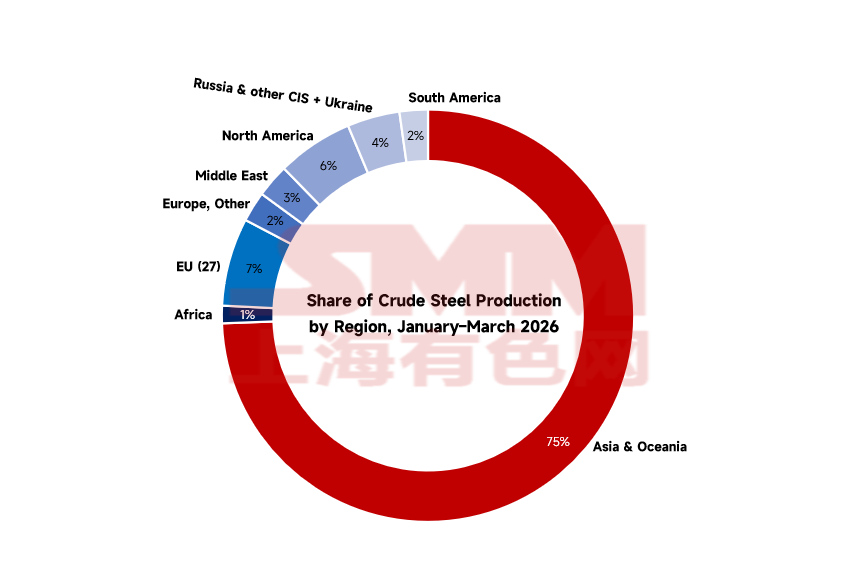

Tendances mondiales : le jeu des stocks dans les régions hors Chine

(Source des données : World Steel Association)

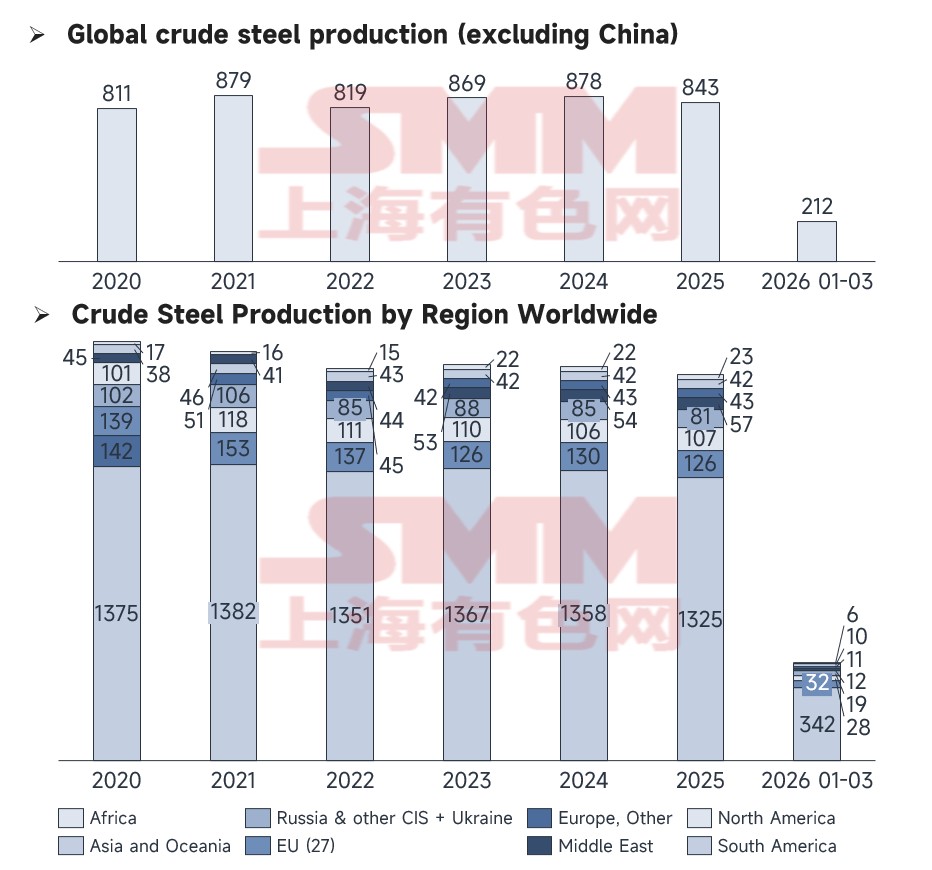

Une comparaison montre que la production mondiale (hors Chine) en mars 2026 s'élevait à 212 millions de tonnes. Bien qu'elle ait maintenu le niveau moyen de volume des dernières années, la marge de croissance incrémentale se réduit. La structure empilée de la production mondiale d'acier brut en mars révèle qu'en dehors de la domination absolue de l'Asie et de l'Océanie, la croissance des stocks dans les autres régions approche de son plafond. Les fluctuations mensuelles dépendent désormais davantage de l'équilibre de l'offre en matières premières (comme la ferraille).

Carte de dynamique mensuelle : ventilation des tendances des principaux marchés

Grâce aux données de suivi mensuel de SMM, les trajectoires en temps réel des différents pays peuvent être observées de manière plus intuitive.

(Source des données : World Steel Association)

- La dérive baissière de la Russie et du Japon : Les lignes de production de la Russie (-11,4 %) et du Japon (-4,1 %) en mars se situaient à des niveaux historiquement bas. Affecté par le ralentissement des exportations manufacturières, la courbe de production du Japon en mars n'a pas réussi à remonter comme prévu.

- Reprise à contre-courant aux États-Unis et en Allemagne : La production américaine en mars a atteint 7,20 millions de tonnes (+5,2 %), et celle de l'Allemagne 3,30 millions de tonnes (+7,5 %). Cela s'explique largement par les hausses saisonnières de production dans les industries automobile et de fabrication d'équipements haut de gamme des deux pays en mars, qui ont stimulé des libérations de volumes à court terme dans la demande de produits plats.

- Rebond des exportations turques : La production turque a rebondi (+6,4 %) en mars, capitalisant largement sur le vide commercial international laissé par les réductions de production russes.

Perspectives d'avril : intensification de l'équilibre tendu et effet de valeur refuge du « pouvoir d'achat des taux de change »

En perspective d'avril 2026, la poursuite du blocus du détroit d'Ormuz et les primes de guerre maintiendront la production mondiale d'acier brut sous pression soutenue, modifiant profondément la logique opérationnelle du marché.

- Déficit irremplaçable au Moyen-Orient et équilibre « extrêmement tendu » de la ferraille mondiale : Tant que le conflit perdure, le Moyen-Orient a très peu de chances de réaliser une reprise effective de ses capacités en avril, laissant un déficit d'approvisionnement régional massif. Plus grave encore, les ressources mondiales en ferraille sont déjà dans un équilibre tendu à long terme. Avec la coupure du Moyen-Orient en tant que nœud important de flux de ferraille, les aciéries EAF en Turquie, en Asie du Sud, et même en Europe et aux États-Unis seront contraintes de se disputer les ressources en ferraille à l'échelle mondiale à des prix élevés. La flambée du prix de la ferraille érodera impitoyablement les bénéfices des aciéries EAF à l'étranger, devenant le « plafond » absolu de l'expansion de la production dans les régions hors Moyen-Orient en avril.

- Asie du Sud-Est : demande rigide et dynamique des taux de change en phase de développement rapide : Face aux coûts énergétiques élevés et à la restructuration de la chaîne d'approvisionnement mondiale, la région ASEAN (ASEAN-4, Vietnam, etc.) démontre une position de marché unique. Cette région se trouve actuellement dans une phase typique de développement rapide. Son stock d'acier par habitant relativement faible, combiné à l'accueil des transferts industriels, fournit une demande rigide indéniable pour les infrastructures locales et la construction d'usines. Dans les conditions turbulentes attendues en avril, la variable clé pour cette région se concentrera sur le taux de change. Dans le contexte des flux de capitaux déclenchés par la crise géopolitique, si les monnaies locales des pays acheteurs comme le ringgit malaisien et le baht thaïlandais parviennent à maintenir une appréciation relative face au dollar américain, cela augmentera substantiellement leur pouvoir d'achat réel en dollars. Ce pouvoir d'achat renforcé peut efficacement couvrir le coût libellé en dollars de l'acier importé, sécurisant ainsi la capacité de constitution de stocks des usines de transformation et négociants régionaux pour les billettes et bobines laminées à chaud (HRC) d'outre-mer. Cela positionne l'ASEAN comme un rare ballast stable dans les flux commerciaux mondiaux de l'acier en avril.

Conclusion : Au printemps 2026, l'industrie sidérurgique ne se résume plus à l'interaction des courbes d'offre et de demande. Le blocus du détroit d'Ormuz a complètement déchiré l'ancien équilibre commercial. La production mondiale en avril devra trouver un nouvel équilibre difficile au milieu des tiraillements multidirectionnels des coûts énergétiques élevés, de la rareté extrême des ressources en ferraille et du pouvoir d'achat des taux de change des marchés émergents.

![[Arrivages de tôles laminées à chaud SMM] Les arrivages sur les principaux marchés ont augmenté en glissement hebdomadaire cette semaine](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)