[Impact du conflit]

L'éclatement du conflit au Moyen-Orient le 28 février 2026 a considérablement perturbé la dynamique du marché mondial de l'aluminium, entraînant une volatilité accrue des prix.

Les prix de l'aluminium au London Metal Exchange (LME) ont bondi parallèlement à l'escalade des tensions, passant d'un prix officiel de 3 156,5 $/t le 27 février à un pic de 3 519,5 $/t début mars. Les prix sont ensuite redescendus dans la fourchette de 3 200–3 300 $/t fin mars, à mesure que le sentiment du marché se stabilisait progressivement.

Le 28 mars, en réponse aux attaques contre les zones industrielles iraniennes, l'Iran aurait ciblé les principaux producteurs régionaux d'aluminium, notamment Aluminum Bahrain et Emirates Global Aluminum, tandis que Qatar Aluminum a déclaré un cas de force majeure. Ces développements ont contraint la production d'aluminium primaire au Moyen-Orient, resserrant la liquidité du marché et accroissant l'incertitude de l'approvisionnement.

En conséquence des perturbations de l'approvisionnement, la disponibilité mondiale d'aluminium a diminué, affectant particulièrement les régions asiatiques hors Chine. En avril, les prix LME de l'aluminium ont rebondi à 3 400–3 500 $/t, dépassant les 3 600 $/t à la mi-avril et fluctuant dans la fourchette de 3 500–3 600 $/t.

[Perturbations du transport maritime]

Le conflit a initialement perturbé les systèmes de transport à travers le Moyen-Orient, le détroit d'Ormuz étant le plus sévèrement touché. Les principaux exportateurs d'aluminium — notamment les Émirats arabes unis, l'Arabie saoudite, le Qatar, l'Iran et le Koweït — ont fait face à d'importantes contraintes logistiques.

Les exportations transitant traditionnellement par le détroit ont été fortement restreintes, obligeant les acteurs du marché à adopter des itinéraires logistiques alternatifs, notamment le transport terrestre vers les ports de la mer Rouge. Ces ajustements ont considérablement augmenté les coûts de fret et allongé les délais de livraison.

En avril, l'escalade du conflit dans la région de la mer Rouge a encore limité les routes maritimes alternatives. La plupart des navires Europe-Asie ont choisi de se dérouter par le cap de Bonne-Espérance, entraînant une hausse des coûts de fret et des temps de transit.

Selon les études de marché de SMM, les retards de livraison ont atteint 3 à 5 semaines, tandis que les coûts de fret conteneurisé ont bondi de 60 à 70 %.

[Aluminium primaire et transformation]

La réduction des exportations moyen-orientales a resserré l'approvisionnement en aluminium primaire dans les principaux pays consommateurs asiatiques, en particulier le Japon, la Thaïlande, l'Inde et la Corée du Sud.

En 2024, le Moyen-Orient a exporté 6,408 millions de tonnes d'aluminium primaire et de produits aluminium clés, ces quatre pays représentant environ 20,8 % (1,331 million de tonnes). En 2025, les exportations ont diminué à 6,071 millions de tonnes, les importations de ces pays totalisant environ 1,215 million de tonnes (~20 %).

La demande d'alliages d'aluminium primaire et de billettes (notamment la série 6xxx) est restée soutenue. Les données SMM montrent qu'après l'éclatement du conflit, les frais de transformation des billettes 6063 en Asie du Sud-Est sont passés de 200–250 $/t à 250–300 $/t, atteignant un pic de 300–310 $/t.

Les retours du marché indiquent une reprise de la demande de billettes 6xxx, avec des transactions domestiques et à l'exportation en Malaisie et en Thaïlande en hausse significative en avril. Le sentiment d'achat en aval s'est amélioré, compensant les conditions de marché plus faibles observées en janvier-février.

La demande d'alliages de fonderie primaires s'est également renforcée. La hausse des prix de l'aluminium, la réduction de l'offre moyen-orientale et la croissance des secteurs en aval tels que l'automobile (notamment en Thaïlande) ont stimulé les demandes de renseignements pour des alliages tels que A356, AlSi10MnMg et AlSi10FeMg.

Notamment, l'intérêt pour l'aluminium bas carbone a également augmenté, reflétant un alignement croissant avec les politiques internationales de décarbonation telles que le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE. Dans un contexte de resserrement de l'offre primaire, l'importation de produits semi-finis en aluminium depuis des régions alternatives pourrait devenir une option de plus en plus viable.

[Aluminium secondaire]

Au-delà de la production primaire, le Moyen-Orient a également été un fournisseur important de ferrailles d'aluminium et d'alliages secondaires, servant de pôle émergent de recyclage et de transformation avant le conflit.

L'Inde et la Corée du Sud sont les principaux importateurs de ferrailles moyen-orientales. En 2024, la région a exporté 628 000 tonnes de ferrailles d'aluminium, l'Inde et la Corée du Sud représentant respectivement 62,6 % et 13,5 %. En 2025, les exportations totales ont atteint 766 000 tonnes, avec des importations de 489 000 tonnes (Inde) et 101 000 tonnes (Corée du Sud).

Dans le contexte du conflit, les acheteurs japonais et sud-coréens ont diversifié leurs approvisionnements vers l'Asie du Sud-Est, en particulier la Malaisie et la Thaïlande, stimulant la demande d'alliage d'aluminium secondaire ADC12. Ce changement a soutenu à la fois les prix FOB en Asie du Sud-Est et les prix CIF au Japon.

En avril, l'escalade continue du conflit a généré une demande supplémentaire de l'Inde, les données SMM indiquant plusieurs milliers de tonnes de demandes et transactions supplémentaires en Asie du Sud-Est.

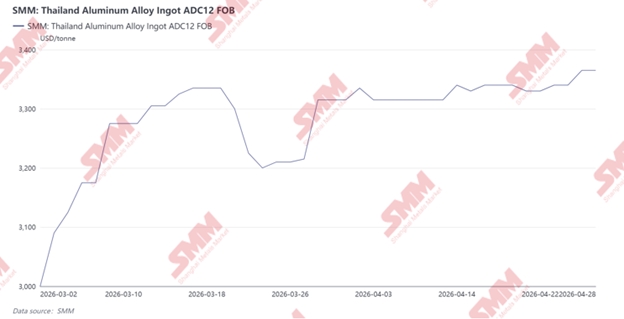

SMM a commencé à suivre les prix FOB de l'ADC12 en Thaïlande et en Malaisie en mars 2026. Les prix sont passés de 3 000 $/t le 2 mars à 3 365 $/t le 27 avril, soit une hausse de 365 $/t. L'activité du marché est restée soutenue, avec de fortes exportations vers le Japon, la Corée du Sud et l'Inde, ainsi que des expéditions régulières vers la Chine, Singapour et d'autres régions. Certains producteurs auraient sécurisé des commandes jusqu'à fin juin-juillet.

Côté matières premières, la hausse des prix LME de l'aluminium a poussé à la hausse les prix des ferrailles importées et domestiques. En Thaïlande, les ferrailles de câbles en aluminium ont atteint 115 000–120 000 THB/t (3 560–3 710 $/t) en avril, augmentant considérablement les coûts de mélange pour les producteurs de billettes.

À mesure que les prix des ferrailles augmentaient, certains producteurs de billettes ont réduit l'utilisation de ferrailles et accru leur dépendance à l'aluminium primaire. Parallèlement, la hausse des prix des ferrailles Tense a entraîné une réduction des volumes échangés, incitant les producteurs d'ADC12 à substituer des types de ferrailles alternatifs, y compris des matériaux à plus forte teneur en cuivre, pour optimiser les structures de coûts.

La réduction de l'approvisionnement en ferrailles depuis le Moyen-Orient a également intensifié la concurrence, notamment à mesure que l'Inde augmentait ses achats sur des marchés alternatifs, resserrant l'offre et faisant monter les prix en Asie du Sud-Est.

[Perspectives]

Le conflit au Moyen-Orient a fondamentalement reconfiguré les flux commerciaux d'aluminium en Asie et dans le monde, accentuant la pression sur le secteur de la transformation de l'aluminium en Asie du Sud-Est.

Si le conflit persiste, le commerce mondial de l'aluminium devrait se régionaliser davantage, avec une disponibilité plus restreinte des matières premières en Asie et une circulation interne renforcée sur les marchés occidentaux.

La Chine pourrait émerger comme un fournisseur d'équilibrage clé, les écarts de prix croissants entre marchés domestique et international pouvant ouvrir des opportunités d'arbitrage à l'exportation pour les produits semi-finis en aluminium et les alliages secondaires.

Cependant, l'Asie du Sud-Est pourrait faire face à une pression croissante liée aux pénuries de matières premières et à l'intensification de la concurrence, notamment de l'Inde. Parallèlement, le durcissement des politiques bas carbone et la relocalisation des chaînes d'approvisionnement occidentales pourraient encore fragiliser la compétitivité régionale.

À l'inverse, une désescalade du conflit et une normalisation des routes logistiques pourraient atténuer les contraintes d'approvisionnement, exerçant potentiellement une pression à la baisse sur les prix des produits aluminium et des alliages secondaires, ramenant progressivement le marché vers les conditions d'avant-conflit.

[Notes]

Les « 18 pays du Moyen-Orient » référencés dans ce rapport comprennent :

Conseil de coopération du Golfe (CCG) :

Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn

Région du Levant :

Israël, Jordanie, Liban, Syrie, Palestine

Autres pays clés de la région :

Iran, Irak, Turquie, Égypte, Chypre, Libye, Yémen

L'aluminium primaire et les principaux produits en aluminium associés comprennent les codes SH suivants :

- 7601 – Aluminium sous forme brute

- 7604 – Barres, profilés et fils en aluminium

- 7605 – Fils en aluminium

- 7606 – Tôles, plaques et bandes en aluminium, épaisseur > 0,2 mm

- 7607 – Feuilles en aluminium

- 7608 – Tubes et tuyaux en aluminium

![[SMM Aluminum Flash News] Alcoa évalue le redémarrage de Warrick avec un investissement de 100 millions de dollars](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![[SMM Aluminum Flash News] Gränges et NG Nordic prolongent leur partenariat de recyclage pour renforcer l'approvisionnement](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)