SMM, 27 avril :

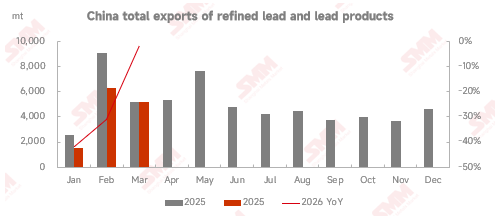

Selon les dernières données de l'Administration générale des douanes de Chine (compilées par SMM), les importations et exportations de plomb affiné et d'alliages de plomb en mars 2026 sont les suivantes : les exportations chinoises de plomb affiné ont totalisé 3 190 tonnes, en baisse de 36,83 % en glissement mensuel et en hausse de 12,78 % en glissement annuel.

De janvier à mars, les exportations cumulées de plomb affiné et de produits en plomb ont totalisé 12 950 tonnes, en baisse de 23,43 % en glissement annuel sur une base cumulée. Côté importations, les importations chinoises de plomb affiné en mars se sont élevées à 24 824 tonnes, et les importations d'alliages de plomb à 24 575 tonnes. De janvier à mars, les importations cumulées de plomb affiné et de produits en plomb ont totalisé 130 799 tonnes, en hausse de 285,95 % en glissement annuel sur une base cumulée.

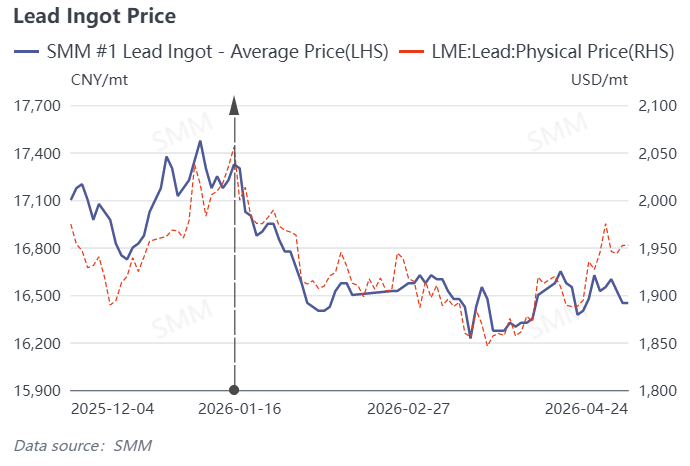

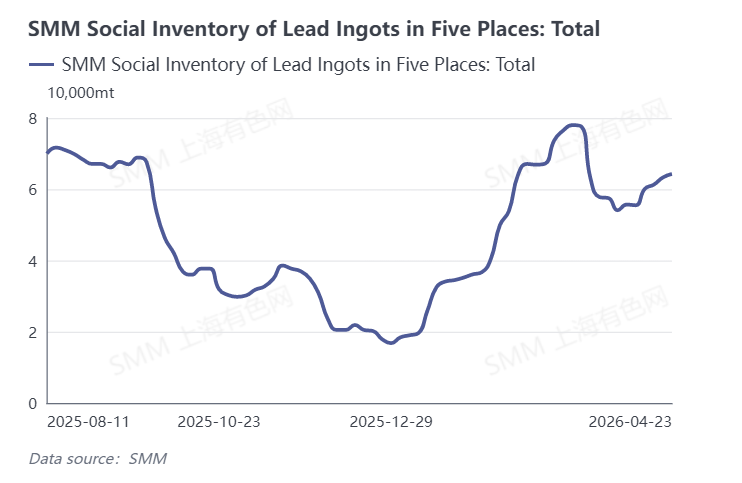

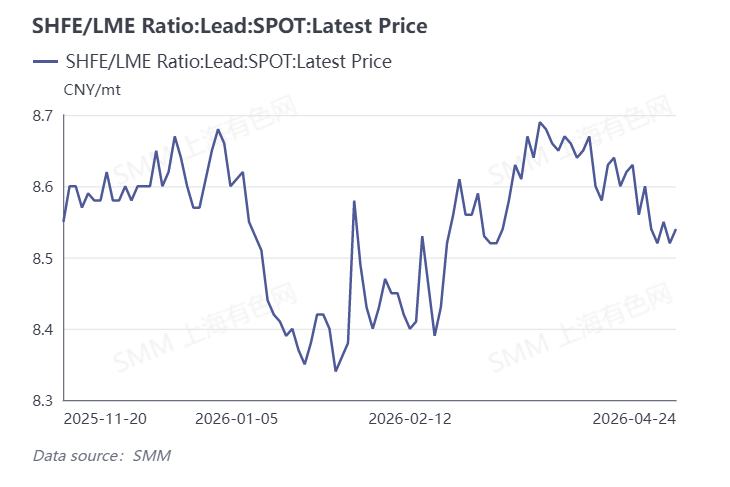

Les prix du plomb ont globalement suivi un schéma de baisse initiale suivie d'une stabilisation en mars. Selon les cotations spot de SMM, début mars, entraînés par la baisse des prix du plomb hors Chine, le ratio de prix SHFE/LME du plomb s'est élargi, les anticipations d'importations de lingots de plomb ont augmenté, et combiné au fait que les stocks sociaux chinois de lingots de plomb se trouvaient à un plus haut de 16 mois, les prix du plomb ont chuté consécutivement. À la mi-fin mars, les prix du plomb ont montré des signes de stabilisation : les stocks chez les fonderies de plomb et dans les entrepôts sociaux ont commencé à se réduire. Globalement, la fenêtre d'importation de lingots de plomb est restée ouverte en mars, le plomb importé continuant d'arriver dans les ports, pesant sur les primes spot domestiques.

En avril, le marché des batteries plomb-acide est entré dans la traditionnelle basse saison de consommation, certaines moyennes et grandes entreprises annonçant des plans de réduction de production et un affaiblissement de la demande d'approvisionnement en lingots de plomb. De plus, à la mi-avril, des fournisseurs ont transféré des lingots de plomb vers les entrepôts de livraison, rendant les stocks sociaux plus visibles, exerçant une pression sur les prix du plomb. Le resserrement du ratio de prix SHFE/LME a davantage freiné l'enthousiasme pour les flux continus de plomb importé.

En mai, les facteurs haussiers et baissiers coexisteront sur le marché chinois du plomb — la basse saison en aval se poursuivra mais les maintenances dans les grandes fonderies soutiendront l'offre, et les prix du plomb devraient rester dans une fourchette. En revanche, les stocks de plomb au LME continuent de diminuer et les warrants annulés augmentent, soutenant les prix du plomb au LME à des niveaux élevés. La rentabilité des importations devrait se réduire, et les importations devraient reculer en glissement mensuel.

![Le plomb au SHFE a ouvert en hausse avec un gap et s'est bien maintenu, le plomb au LME a consolidé sur ses plus bas avant de rebondir [Briefing matinal SMM sur le plomb]](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)