26 avril 2026

Au 23 avril 2026, par Florian Grummes

Les métaux précieux ont d'abord poursuivi leur reprise depuis les points bas de la vente massive du 23 mars. en particulier a fait preuve de force et a brièvement reconquis la moyenne mobile à 50 jours (81,97 $) la semaine dernière. Vendredi, le cours a atteint 83,05 $, soit presque exactement le retracement de 61,8 % du mouvement baissier précédent. Depuis lors, cependant, le prix de l'argent a de nouveau chuté significativement d'environ 10,6 %.

Le , en revanche, a quelque peu peiné, la moyenne mobile à 50 jours légèrement déclinante (4 974 $) n'ayant été atteinte que brièvement en intrajournalier. Cette semaine, le cours de l'or a déjà reculé d'environ 200 $. Dans l'ensemble, la configuration corrective reste donc intacte et la consolidation saine dans le secteur des métaux précieux amorcée fin janvier se poursuit.

La demande physique et la Chine soutiennent le marché de l'argent

Prix spot de l'argent à Shanghai vs en Occident, au 23 avril 2026. ©

Prix spot de l'argent à Shanghai vs en Occident, au 23 avril 2026. ©

Néanmoins, la situation sur le marché de l'argent reste tendue, car la divergence entre le marché papier occidental et le marché physique en Asie persiste. Alors que les stocks en Chine se reconstituent, la prime sur l'argent physique y atteint actuellement environ 15 %.

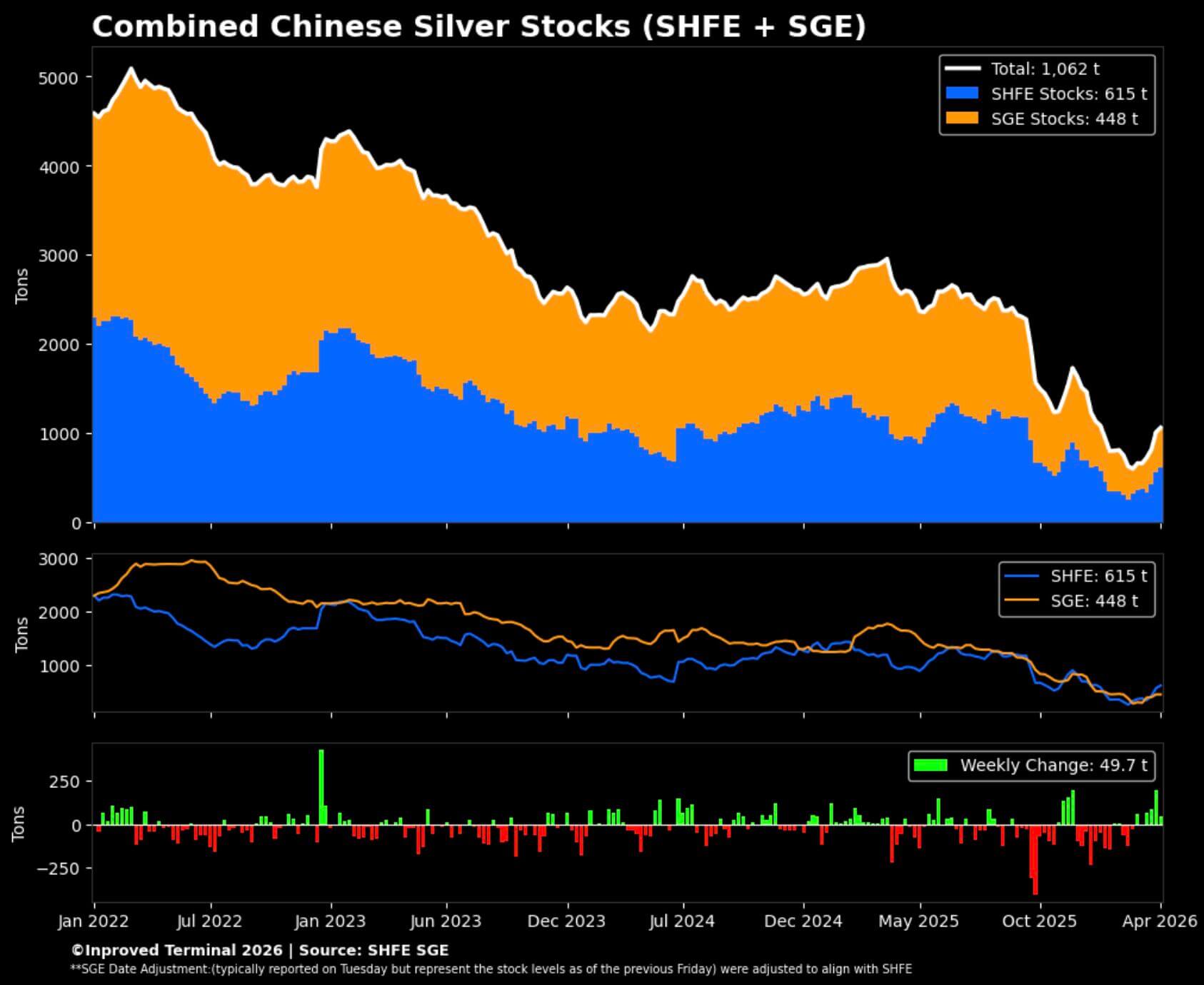

Stocks combinés d'argent en Chine, au 21 avril 2026. ©

Stocks combinés d'argent en Chine, au 21 avril 2026. ©

Combinés, les stocks du Shanghai Futures Exchange et du Shanghai Gold Exchange ont atteint un plus haut de trois mois à 1 062 tonnes, soit 34,1 millions d'onces.

Parallèlement, la demande fondamentale reste robuste. Pour 2026, le Silver Institute prévoit une baisse de 3 % de la demande industrielle d'argent à 639,6 millions d'onces, mais l'industrie — en particulier le secteur solaire — reste le pilier du marché de l'argent avec 58 % de la demande totale.

La hausse des prix impose toutefois des limites à cette évolution : à des niveaux de prix nettement plus élevés, l'argent devient un facteur de coût de plus en plus significatif dans les applications solaires, raison pour laquelle les fabricants recourent de plus en plus à des techniques d'économie de matière et partiellement au . Il s'agit moins d'un virage stratégique brutal en réponse à la hausse des prix que de l'expression de la pression continue sur les marges dans une industrie déjà affectée par les bas prix et les surcapacités.

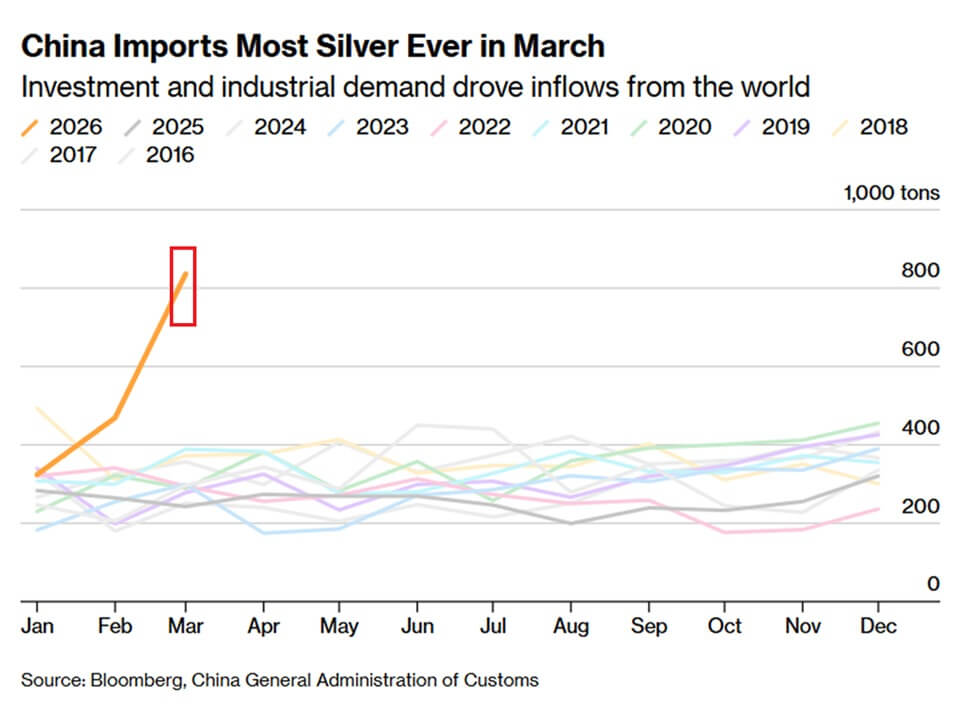

La Chine importe plus d'argent que jamais en mars, au 22 avril 2026. ©

La Chine importe plus d'argent que jamais en mars, au 22 avril 2026. ©

Néanmoins, la Chine démontre une capacité d'absorption remarquable pour l'argent. Les importations ont de nouveau bondi en mars, portées à la fois par la demande des particuliers pour les petits lingots et par les fabricants de panneaux solaires qui ont anticipé leurs achats avant la suppression des remboursements de taxes à l'exportation. Cela témoigne davantage d'une demande réelle toujours forte que d'une attractivité déclinante du marché.

De plus, un environnement géopolitique et macroéconomique instable devrait soutenir l'argent à long terme. Une dette mondiale record, des charges d'intérêts croissantes et des tensions budgétaires persistantes renforcent l'attractivité des actifs , tandis qu'une course aux armements mondiale prévisible pourrait encore stimuler la demande physique .

À court terme, l'argent reste volatil et pris dans une correction saine, mais structurellement et fondamentalement, tout indique que les phases de faiblesse attireront de nouveaux intérêts acheteurs et que la tendance haussière dominante reprendra tôt ou tard.

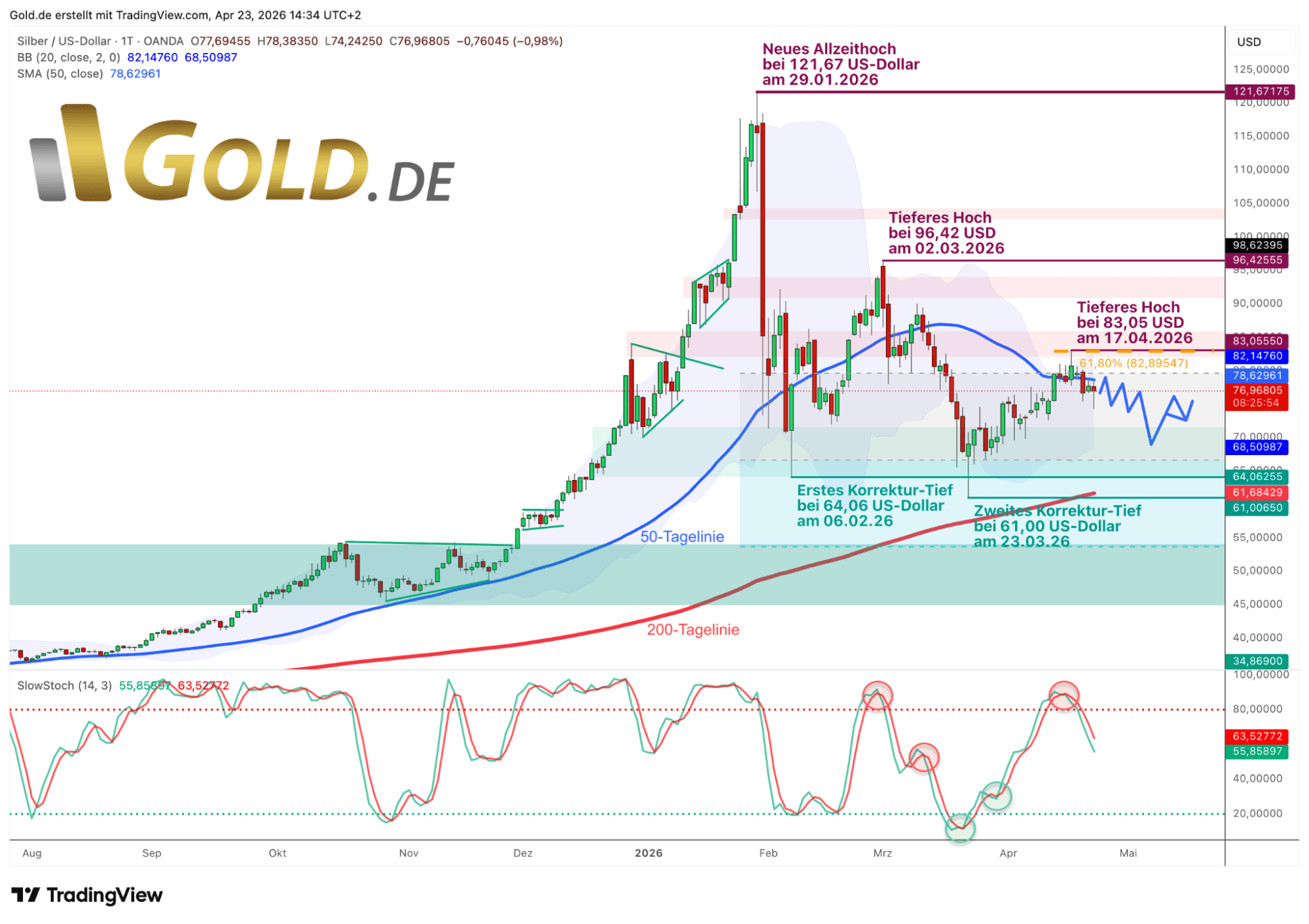

L'argent en USD – Échec au retracement de 61,8 % et à la moyenne mobile 50 jours

L'argent en dollars américains, graphique journalier au 23 avril 2026. © GOLD.DE

L'argent en dollars américains, graphique journalier au 23 avril 2026. © GOLD.DE

En effet, le cours de l'argent a réussi la reprise espérée au cours des trois dernières semaines jusqu'à la moyenne mobile 50 jours (78,60 $). Avec un plus haut à 83,05 $, cette moyenne a même été nettement dépassée temporairement et le retracement important de 61,8 % du mouvement baissier précédent a été complété. Finalement, cependant, les haussiers ont été plutôt brusquement stoppés et repoussés à ce niveau, de sorte que l'argent est retombé jusqu'à 74,24 $ jeudi.

Le stochastique journalier a généré un nouveau signal de vente à travers ce repli, et le tableau d'ensemble continue également de suggérer une poursuite de la correction saine. Jusqu'à présent, celle-ci se déroule clairement au-dessus de la moyenne mobile 200 jours en hausse dynamique (61,68 $). Cependant, nous nous attendons à ce que cette moyenne très surveillée veuille rejoindre le cours de l'argent d'ici le début de l'été.

Un repli vers la bande de Bollinger inférieure (68,50 $) ne serait actuellement pas suffisant pour cela. Par conséquent, la correction a besoin soit de beaucoup plus de temps, permettant à la moyenne mobile 200 jours de gagner du terrain entre-temps, soit il y aura une autre vague baissière plus marquée.

Étant donné que mai est saisonnièrement plutôt faible dans le secteur des métaux précieux, nous restons prudents et ne voyons actuellement aucune raison d'agir dans la précipitation. Tant qu'un autre drame géopolitique est évité, le prix de l'argent devrait initialement évoluer dans une fourchette latérale entre 70 $ et 80 $.

Conclusion : Argent – La correction saine se poursuit

La correction en cours sur le marché de l'argent peut jusqu'à présent être qualifiée de constructive et ne représente pas un retournement de tendance global. Bien que des facteurs techniques tels que l'échec au niveau de la moyenne mobile à 50 jours et de nouveaux signaux de vente créent des vents contraires à court et moyen terme, le mouvement correctif reste globalement ordonné au-dessus des niveaux de support clés tels que la moyenne mobile ascendante à 200 jours, malgré de fortes fluctuations.

Ainsi, le tableau d'ensemble reste intact, même si la correction pourrait se prolonger. Dans le pire des cas, une nouvelle vague baissière pourrait conduire à un test de la zone de cassure entre 45 $ et 55 $.

Parallèlement, les fondamentaux continuent d'apporter un soutien : une demande physique robuste, notamment en provenance d'Asie, ainsi que des facteurs structurels tels que les tensions géopolitiques et l'endettement mondial élevé indiquent clairement un intérêt durablement fort pour l'argent. Dans ce contexte, les périodes de faiblesse seront probablement de plus en plus perçues comme des opportunités d'entrée. À court terme, une volatilité persistante et une évolution latérale entre 70 $ et 80 $ sont à prévoir, mais à moyen et surtout à long terme, les arguments plaident en faveur d'une poursuite de la tendance haussière globale.

Source :