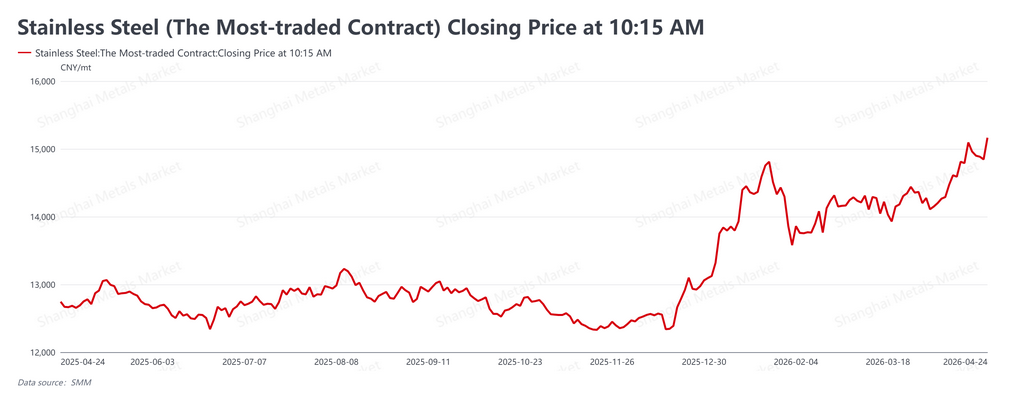

Les contrats à terme chinois sur l'acier inoxydable ont clôturé la dernière semaine de la traditionnelle saison de forte demande « Silver April » sur une note ferme (20-24 avril 2026), le contrat le plus actif du SHFE (SS2606) s'établissant à 15 165 RMB/t (environ 2 221 $/t) le 24 avril, en hausse de 70 RMB/t (environ 10 $/t) par rapport au vendredi précédent. Les gains ont été presque entièrement portés par la séance de vendredi, après que l'annonce de réductions des quotas miniers RKAB indonésiens et de maintenances dans les principales mines de minerai de latérite a détourné l'attention du marché des politiques macroéconomiques vers le soutien des coûts côté offre.

Contexte macroéconomique : relance intérieure, atténuation de la prime de risque internationale

Sur le plan macroéconomique, les décideurs chinois ont continué de renforcer les attentes de croissance. La Commission nationale du développement et de la réforme a confirmé qu'elle accélérerait le déploiement de 800 milliards de RMB (environ 117 milliards de dollars) de nouveaux instruments financiers à vocation politique et élabore une nouvelle stratégie de demande intérieure, tandis que la Banque populaire de Chine a réitéré son engagement en faveur d'une politique monétaire modérément accommodante. À l'international, les commentaires restrictifs de plusieurs responsables de la Réserve fédérale ont été compensés par les progrès des négociations de cessez-le-feu au Moyen-Orient, ce qui a atténué la prime de risque énergétique et permis au marché de se recentrer sur les dynamiques offre-demande sectorielles.

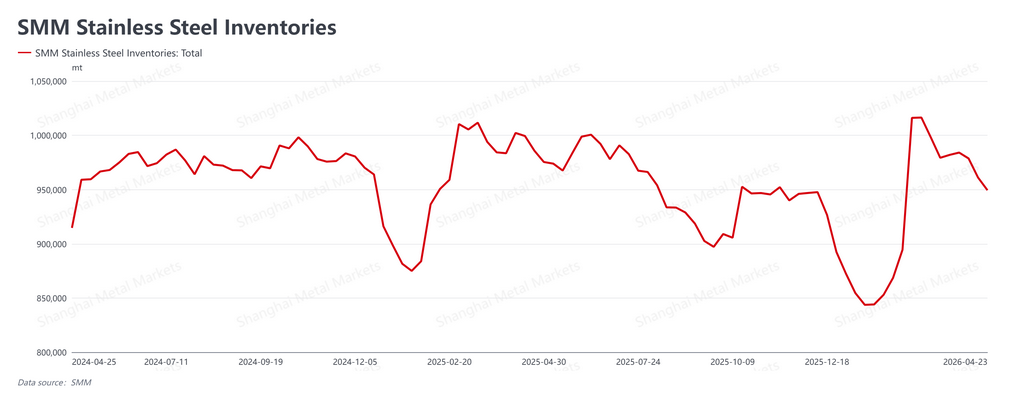

Fondamentaux : déstockage en cours, mais la demande réelle reste en retrait par rapport à l'évolution des prix

Le déstockage s'est accéléré au cours de la semaine. Les données SMM montrent que les stocks sociaux sont tombés à 949 400 t, en baisse de 11 700 t par rapport aux 961 100 t de la semaine précédente. Cette baisse résulte d'une combinaison de facteurs : arbitrage actif entre contrats à terme et marché physique à mesure que les cours à terme progressaient, concessions de prix des négociants liquidant leurs stocks, réapprovisionnement modeste avant les congés du 1er mai, et réduction des allocations des aciéries. Cela dit, les prix au comptant suivant la hausse des contrats à terme, les utilisateurs finaux sont restés prudents face à la volatilité à court terme et les achats ne se sont pas traduits par des volumes significativement plus élevés. Les transactions ont été largement portées par l'arbitrage et les livraisons sur commandes existantes — un schéma où « les anticipations précèdent, la réalité suit », la demande réelle n'ayant pas encore rattrapé l'évolution des prix.

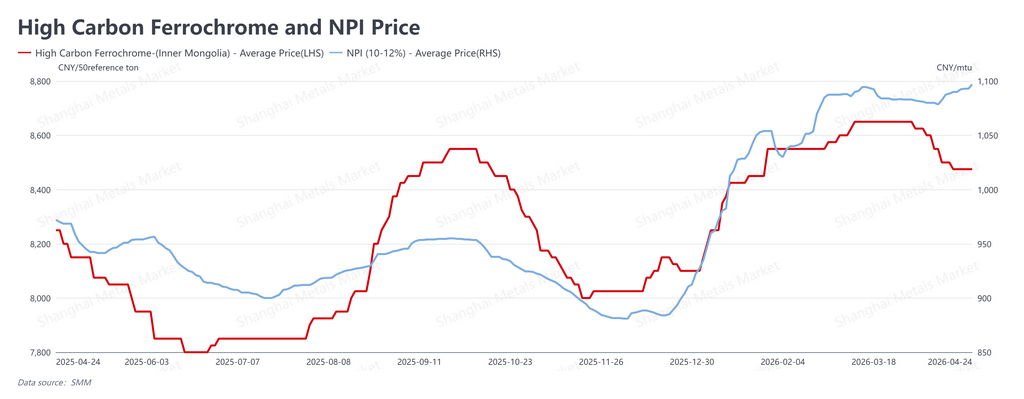

Côté coûts : la politique minière indonésienne renforce le narratif haussier

Le soutien côté coûts s'est encore renforcé. L'annonce vendredi de quotas initiaux RKAB indonésiens fortement réduits pour 2026, conjuguée à des maintenances dans plusieurs grandes mines de minerai de nickel indonésiennes, a conforté les anticipations haussières sur les matières premières. Au 24 avril, les prix du Nickel Pig Iron (NPI) ont augmenté à 1 097 RMB/point de nickel (environ 160,6 $/point de nickel), tandis que le ferrochrome à haute teneur en carbone est resté stable à 8 475 RMB par 50 t de base (environ 1 241 $). Les coûts de production des aciéries ont augmenté, mais moins rapidement que les prix des produits finis, ce qui signifie que les marges des aciéries d'acier inoxydable se redressent progressivement. Le narratif de resserrement de l'offre de matières premières restant intact, le soutien des coûts sous-tendant les prix de l'acier inoxydable demeure solide.

Perspectives : biais haussier à l'approche de la période post-congés, mais surveiller le taux d'absorption au comptant

L'acier inoxydable s'est stabilisé à des niveaux élevés à l'approche des congés du 1er mai, soutenu par le narratif de la politique minière indonésienne plutôt que par la demande de produits finis. Même avec une production élevée des aciéries chinoises, le resserrement des matières premières confère un plancher plus ferme à l'acier fini. Après les congés, l'attention se portera sur deux variables : le déploiement des quotas RKAB indonésiens et le rythme auquel les mesures de relance budgétaire chinoises atteignent effectivement l'économie réelle. Le contrat SS2606 devrait rester ferme avec un biais haussier après les congés, mais le risque principal à surveiller est de savoir si la demande physique peut absorber les prix au comptant actuels — dans le cas contraire, le marché reste vulnérable à un repli depuis ces niveaux élevés.

![[SMM Analysis] Raw Material Policy Synergy Drives Cost Increase, Caution Prevails in Overseas Stainless Steel Demand](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash] Dernières nouvelles du marché du soufre en Indonésie](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)