Récemment, les perturbations causées par la fermeture du détroit d'Ormuz ont considérablement fait augmenter les coûts logistiques et les coûts des matières premières dans l'ensemble de la chaîne d'approvisionnement de la fonderie de cuivre en République démocratique du Congo (RDC). Les études de terrain montrent que le coût logistique tout compris des usines hydrométallurgiques de la RDC jusqu'aux ports de Durban et de Dar es-Salaam s'établit actuellement à environ 270 à 330 USD/t, les taux de fret sur certaines routes vers le sud ayant encore augmenté de 20 à 40 USD/t par rapport aux niveaux antérieurs. Parallèlement, l'approvisionnement en acide sulfurique dans la région reste tendu. Les prix de l'acide sulfurique départ usine se situent actuellement autour de 850 USD/t, tandis que les prix livrés (DDP) ont globalement augmenté pour atteindre 1 000 à 1 400 USD/t. Les prix du soufre sont également restés élevés, avec des cotations DAP autour de 1 500 à 1 700 USD/t et des cotations DDP autour de 2 000 à 2 300 USD/t. Sous la double pression des matières premières et de la logistique, la pression opérationnelle sur les fonderies locales s'est nettement accrue.

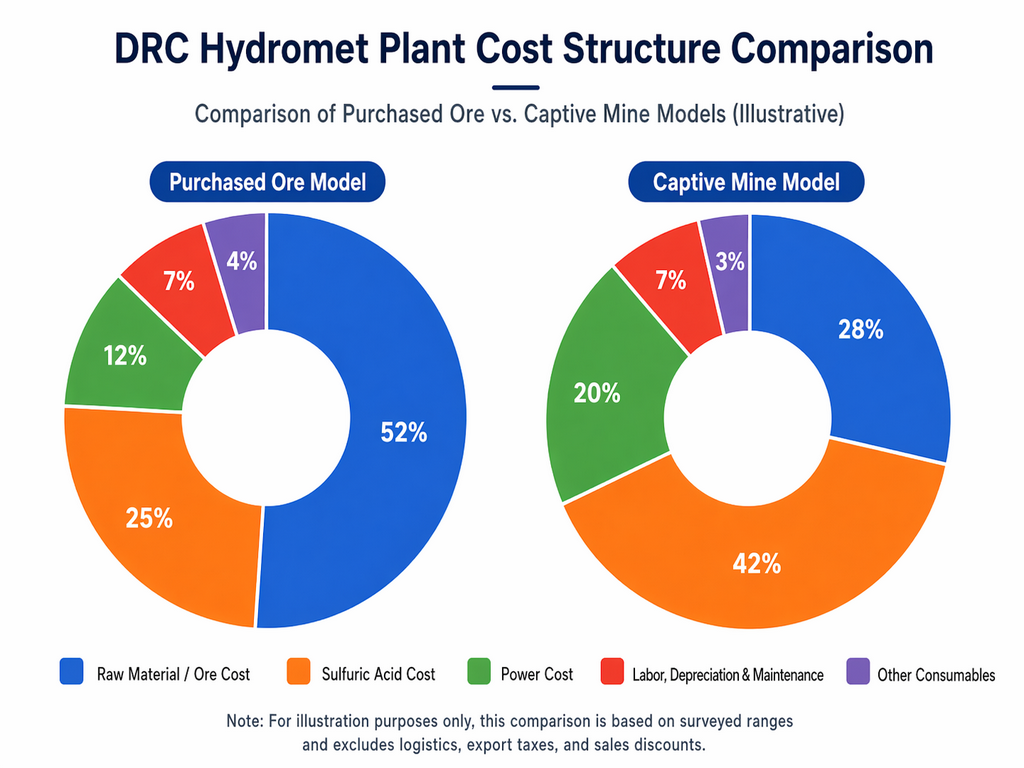

Du point de vue de la structure des coûts, les principales pressions auxquelles font face les usines hydrométallurgiques en RDC restent concentrées dans trois domaines : le minerai, l'acide sulfurique et l'électricité. Sur la base des fourchettes relevées, le coût du minerai acheté est estimé à environ 6 000 à 7 000 USD par tonne de métal contenu. La consommation d'acide sulfurique par tonne de cuivre se situe généralement entre 2 et 5 tonnes, le niveau courant étant d'environ 3 à 4 tonnes. La consommation d'électricité par tonne de cuivre est d'environ 2 600 à 3 500 kWh, la fourchette courante se situant autour de 2 600 à 3 000 kWh. Bien que certains producteurs puissent encore accéder à l'électricité du réseau à un tarif nominal de 0,10 à 0,14 USD/kWh, l'instabilité de l'approvisionnement électrique fait que les coûts marginaux réels de l'électricité reposent davantage sur la production diesel et les systèmes d'autoproduction. Les coûts de production d'électricité au diesel ont globalement augmenté pour atteindre 0,80 à 0,95 USD/kWh, tandis que les prix du diesel sont principalement concentrés autour de 3,1 à 3,4 USD/litre. Dans ce contexte, les producteurs font globalement face à la pression réelle de la hausse des coûts des matières premières et de l'augmentation des coûts de production en numéraire.

Cependant, d'après les résultats actuels de l'enquête, la production de cuivre raffiné en RDC n'a pas encore connu de réductions de production ou d'arrêts généralisés. La plupart des fonderies ont indiqué que les stocks de soufre se maintiennent encore à des niveaux relativement sûrs, restant généralement au-dessus du seuil de sécurité de trois semaines, et ne sont donc pas encore suffisants pour perturber la production continue à court terme. Parallèlement, la constitution anticipée de stocks de matériaux et les capacités internes de production d'acide ont, dans une certaine mesure, compensé l'impact à court terme des perturbations du transport. En conséquence, la situation actuelle se caractérise davantage par une hausse des coûts et une compression des marges que par des suspensions de production à grande échelle immédiates.

Ce qui mérite une attention particulière, c'est que les perturbations du transport se transmettent désormais aux stocks. L'enquête indique que les stocks de cuivre raffiné sur les sites des fonderies et les stocks de cuivre raffiné dans les ports ont commencé à s'accumuler à des degrés divers. D'une part, la baisse de l'efficacité du transport a ralenti les flux d'expédition. D'autre part, la part des contrats à long terme signés pour 2026 a diminué par rapport aux périodes précédentes, laissant aux fonderies davantage de matériel spot disponible à la vente, tandis que la capacité d'absorption en aval a été plus faible que les années précédentes. Sous la pression combinée du ralentissement des expéditions et des prix des matières premières durablement élevés, les producteurs font généralement face à une pression accrue sur les encaissements et la trésorerie. En conséquence, certaines usines ont progressivement réorienté leurs stratégies de vente, passant d'une position de prix plus ferme à un accent plus marqué sur le déstockage et la récupération de trésorerie.

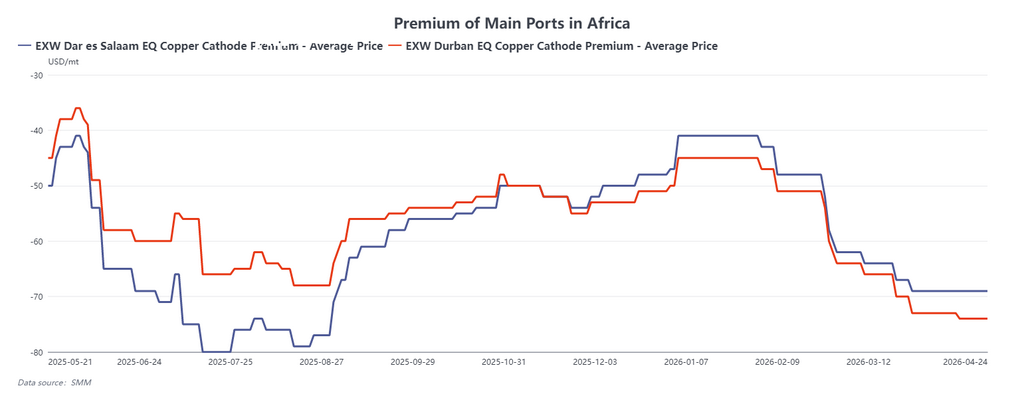

Dans ce contexte, les primes spot pour le cuivre raffiné en RDC suivent une tendance baissière depuis la fin du premier trimestre. Actuellement, les prix d'appel d'offres FCA des principales fonderies de la région Kolwezi-Lubumbashi sont déjà retombés à environ -410 USD/t, tandis que certaines offres spot pour de petits lots ont encore reculé à -440 à -430 USD/t. En outre, les vendeurs ont imposé des exigences particulières dans leurs conditions d'offre concernant l'envoi des camions et les délais d'enlèvement des marchandises. Bien que le côté production n'ait pas encore connu d'arrêts ou de réductions généralisés, l'accumulation de matériel spot, la pression vendeuse croissante et la moindre disposition des acheteurs à accepter des cargaisons à prix élevé ont progressivement fait basculer le marché d'un équilibre tendu antérieur vers une phase de relative détente. Autrement dit, le facteur dominant affectant les primes spot n'est plus simplement la question de savoir si l'offre est réduite, mais de plus en plus le comportement de vente réel dicté par les stocks, les encaissements et la pression sur la trésorerie. Si les perturbations dans le détroit d'Ormuz se poursuivent, que la reprise logistique reste en deçà des attentes et que les stocks sur les sites des usines continuent de s'accumuler, les primes spot pour le cuivre raffiné en RDC pourraient rester sous pression supplémentaire.

Globalement, l'impact de la fermeture du détroit d'Ormuz sur la chaîne de fonderie de cuivre en RDC se reflète actuellement dans trois aspects principaux. Premièrement, les taux de fret ainsi que les prix de l'acide sulfurique et du soufre ont considérablement augmenté, exerçant une pression manifeste sur les coûts des producteurs. Deuxièmement, la production est restée globalement stable à court terme, les stocks de soufre se maintenant au-dessus du seuil de sécurité, ce qui signifie que des arrêts ou des réductions de production généralisés n'ont pas encore été déclenchés. Troisièmement, les perturbations du transport, combinées à une part plus faible de contrats à long terme, ont entraîné une augmentation des stocks spot et une pression accrue sur les expéditions et les encaissements, ce qui a pesé sur les primes spot du cuivre raffiné. Dans un schéma de coûts élevés et de pression côté ventes, l'orientation opérationnelle des usines hydrométallurgiques en RDC pourrait de plus en plus se tourner vers un équilibre entre gestion des stocks, sécurisation de la trésorerie et garantie de l'approvisionnement en matières premières.