Marché international du tungstène : première correction après une consolidation sur les sommets, acheteurs et vendeurs dans l'impasse en attente de nouvelles transactions

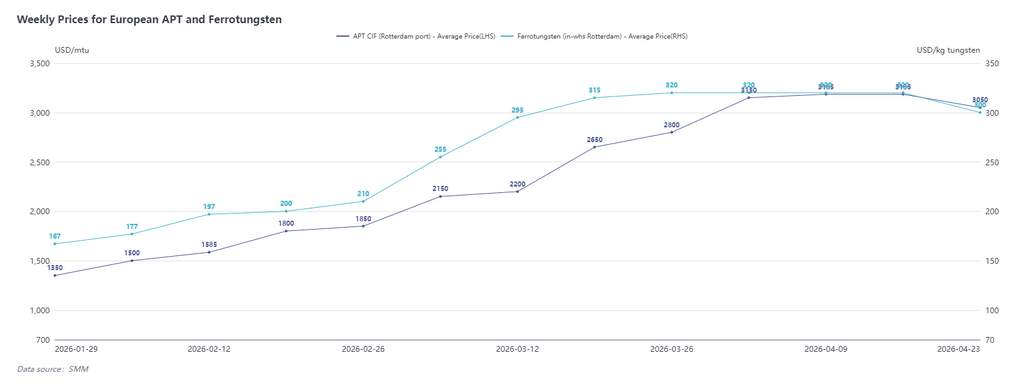

Au 24 avril 2026, selon les données de SMM, l'APT CIF Rotterdam était coté à 2 900-3 200 $/mtu avec un prix moyen de 3 050 $/mtu, en baisse de 135 $ en glissement hebdomadaire ; le ferrotungstène entrepôt Rotterdam était coté à 290-310 $/kg W avec un prix moyen de 300 $/kg W, en baisse de 20 $ en glissement hebdomadaire.

Les prix internationaux des matières premières de tungstène ont connu leur première correction après trois semaines de consolidation sur les sommets. Selon l'enquête de SMM cette semaine, les transactions globales de matières premières sur le marché international sont restées calmes, sans nouvelles commandes spot substantielles, bien que le sentiment d'approvisionnement sur les marchés finaux européens et américains évoluait discrètement.

En rétrospective sur mars, les prix chinois du tungstène ont grimpé en continu, intensifiant simultanément le sentiment de panique parmi les utilisateurs finaux de carbure cémenté hors de Chine. Dans un contexte de pénurie de matières premières persistant depuis une année entière, certains acheteurs finaux ont commencé à accepter des cotations élevées et des conditions de paiement strictes pour sécuriser des commandes spot sporadiques d'APT sur le marché afin de préserver leur production. Début avril, les marchés hors Chine avaient essentiellement épuisé les cargaisons spot disponibles à la vente à court terme, entraînant un arrêt des échanges d'un mois. Durant cette période, les prix chinois des matières premières ont continué à dériver à la baisse, le sentiment d'approvisionnement des utilisateurs finaux européens et américains s'est progressivement orienté vers l'attentisme, et les prix de transaction réels sont restés au niveau de début avril de 2 900-3 200 $/mt, avec une volonté émergente des acheteurs de négocier les prix.

De plus, selon les retours des producteurs internationaux d'outils de coupe, en raison de l'écart de prix entre l'APT sur les marchés européen et chinois, certains négociants chinois proposaient des prix inférieurs aux acheteurs hors de Chine, mais leurs qualifications d'exportation pertinentes restaient floues, et la possibilité d'effectuer réellement des exportations nécessitait encore une vérification approfondie.

Globalement, les fondamentaux de l'offre et de la demande sur le marché international n'ont pas connu de changements substantiels, les transactions de commandes spot étaient à l'arrêt, et acheteurs et vendeurs se trouvaient dans l'impasse. L'attentisme des utilisateurs finaux a entraîné une légère correction des prix, mais SMM estime que ce n'est pas un signal de déclin accéléré. La tendance actuelle des prix nécessite encore de nouvelles transactions pour valider l'acceptation du marché — après tout, par rapport au début 2026, les prix APT CIF Rotterdam ont cumulativement augmenté de 205 %.

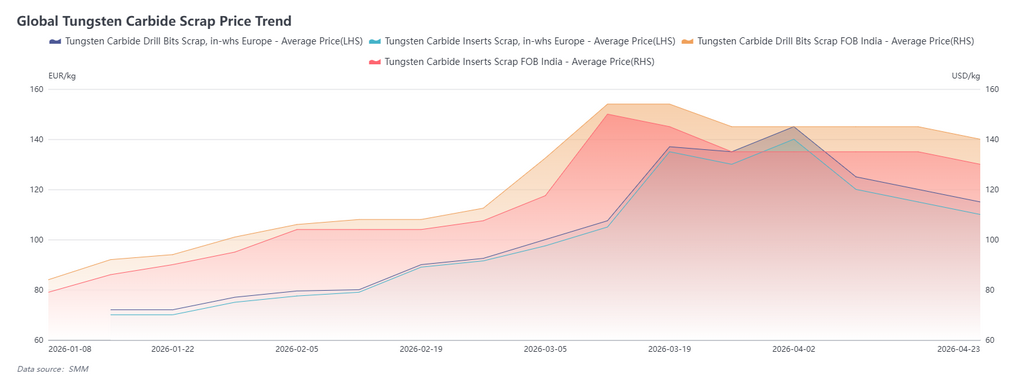

Marché international des déchets de tungstène : les stocks européens sous pression reculent, les négociants indiens attendent mai

Au 24 avril, les plaquettes de carbure de tungstène recyclées européennes étaient cotées à 105-115 euros/kg, avec un prix moyen de 110 euros/kg, en baisse de 5 euros en glissement hebdomadaire ; les forets en carbure de tungstène recyclés indiens étaient cotés à FOB 135-145 $/kg, avec un prix moyen de 140 $/kg, en baisse de 5 $ en glissement hebdomadaire.

En avril, le marché européen des déchets de tungstène a affiché un déclin graduel continu. La raison principale était qu'en mars, portés par la hausse des prix des matières premières, les prix des déchets ont grimpé rapidement, et certains recycleurs ont constitué des stocks en anticipation de nouvelles hausses. Cependant, avec le changement de sentiment du marché en avril, la digestion des stocks est devenue plus difficile, aggravée par certains négociants turcs expédiant à des prix inférieurs, les prix des déchets ont commencé à reculer. SMM estime que la capacité des prix des déchets de tungstène à stopper leur baisse dépend encore de la tendance de l'APT européen. À court terme, à mesure que les stocks sont progressivement écoulés, les prix européens des déchets pourraient entrer dans une phase de consolidation.

En avril, le marché indien des déchets de tungstène était en phase de consolidation après le repli. L'écoulement des stocks s'est principalement concentré en mars, et l'activité commerciale globale en avril était relativement atone. La plupart des négociants maintenaient des cotations fermes et conservaient des attentes haussières pour le marché de mai. Les tendances de prix ultérieures doivent encore être surveillées en termes de demande réelle des producteurs locaux en déchets et d'évolution du sentiment d'approvisionnement.

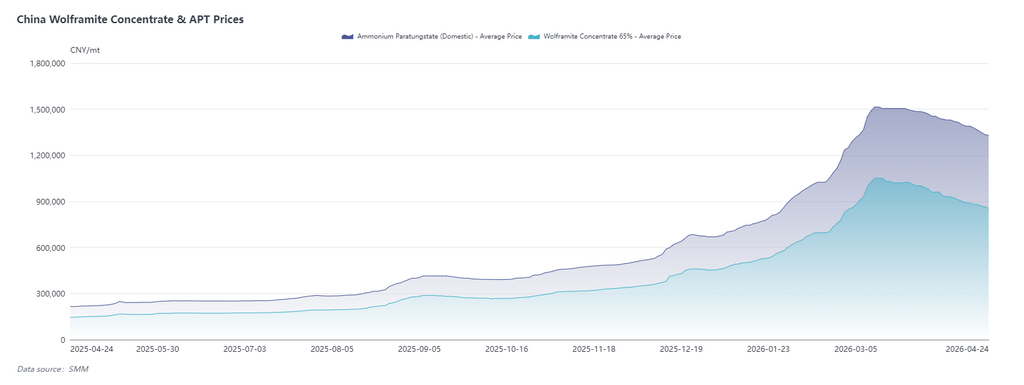

Marché chinois du tungstène : déclin graduel et ajustement en avril, offre et demande inchangées en attente d'une reprise au T3

En avril, le marché chinois du tungstène a globalement affiché une tendance de déclin graduel. L'analyse de SMM suggère que, côté offre, les politiques ont continué à se resserrer, l'approvisionnement minier n'a pas connu de changement substantiel, et l'intensité réglementaire n'a pas été relâchée non plus. Les prix du marché des contrats à long terme sont restés fermes, couvrant plus de 70 % de l'offre du marché ; cependant, sous l'effet du sentiment de panique, les cotations du marché spot étaient plus basses, tirant les prix globaux vers le bas.

Côté demande, l'approvisionnement des utilisateurs finaux était faible, et le cycle de nouvelles commandes n'avait pas encore démarré. D'une part, les taux d'utilisation des déchets ont augmenté, les entreprises en aval s'appuyant davantage sur les déchets pour la production ; d'autre part, la baisse graduelle continue des prix a conduit les utilisateurs finaux à adopter une stratégie d'achat par petits lots, ne reproduisant plus le schéma d'achats concentrés et précipités observé en mars.

Globalement, les dynamiques fondamentales de l'offre et de la demande du marché du tungstène n'ont pas subi de changements fondamentaux, et le déficit de demande persiste. Le marché est actuellement encore en phase d'ajustement, et les prix pourraient cesser de baisser relativement bientôt, mais un rebond rapide est peu probable à court terme, et la reprise du sentiment de marché nécessite encore du temps. Une plus grande confiance dans les perspectives du marché se concentre sur le T3.

![[SMM Analysis] Brève analyse du marché d'importation et d'exportation du tungstène en mai](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)