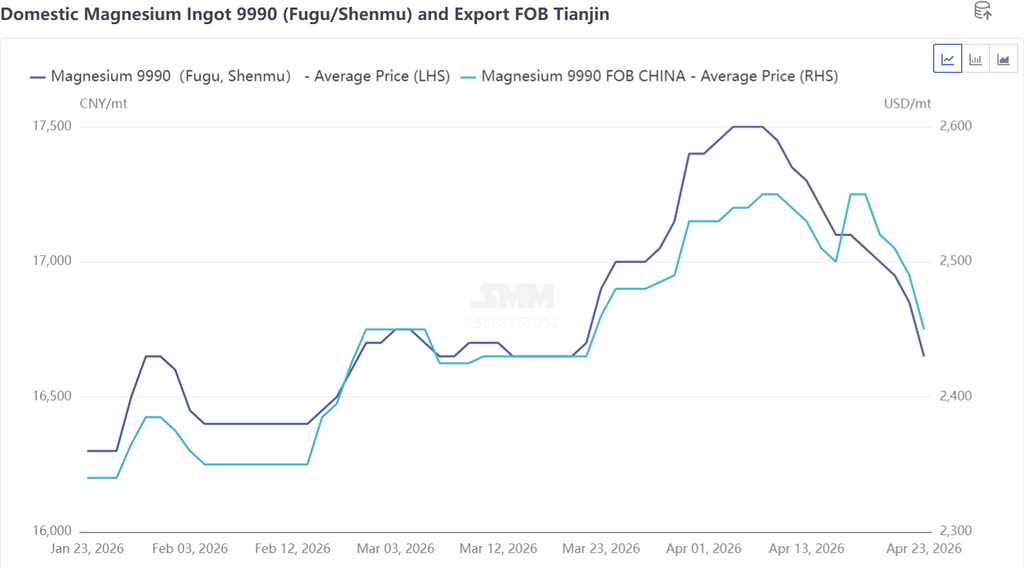

Début avril, la chaîne industrielle affichait un sentiment haussier marqué, les producteurs montrant une réticence évidente à vendre. Les disponibilités sur le marché restaient tendues, les entreprises utilisatrices finales constituaient des stocks par anticipation, et les transactions globales étaient soutenues. Conjuguée à la montée de la demande spéculative et à la volonté croissante des négociants de stocker des marchandises, cette dynamique a poussé les prix du magnésium progressivement à la hausse. Dans la seconde moitié d'avril, sous l'effet du vertige des sommets, les achats des utilisateurs finaux ont ralenti. Parallèlement, les producteurs se sont livrés à des ventes de panique, entraînant des baisses graduelles et continues des prix du marché.

Hausse simultanée de la production de magnésium primaire et d'alliages de magnésium – La croissance de l'offre dépasse largement la demande : analyse des pressions sur le potentiel haussier des prix du magnésium

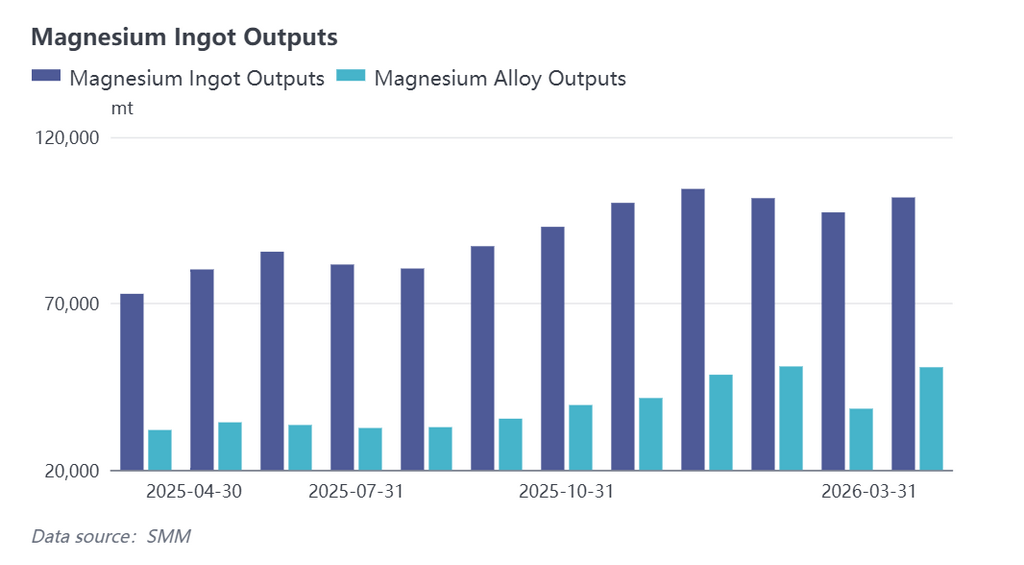

En prenant pour exemple la production de magnésium primaire et d'alliages de magnésium en mars 2026 :

- La production de magnésium primaire en mars 2026 a augmenté de 25 100 tonnes en glissement annuel.

- La production d'alliages de magnésium en mars 2026 a progressé de 22 900 tonnes en glissement annuel.

Sur la base d'un taux moyen d'incorporation de ferraille de 29,3 % et d'un taux d'ajout d'éléments d'alliage de 10 % pour les alliages de magnésium, la demande de magnésium primaire du secteur des alliages de magnésium en mars 2026 est estimée à 13 900 tonnes. Le déséquilibre offre-demande et l'expansion aveugle et mutuelle des deux côtés ont créé un écart de demande estimé à 11 200 tonnes. Sous cet effet, les prix du magnésium ont connu des poussées haussières répétées portées par le sentiment spéculatif et le réapprovisionnement des utilisateurs finaux, mais ont eu du mal à se maintenir à des niveaux élevés, aboutissant à une tendance d'évolution dans une fourchette étroite.

La demande traditionnelle d'exportation de magnésium primaire bloquée à court terme – La demande d'alliages de magnésium seule ne suffit pas à soutenir le marché

Depuis 2026, les douanes ont continuellement renforcé la répression des pratiques d'exportation non conformes concernant les produits de magnésium. Parallèlement, la surveillance des substances contenant du magnésium potentiellement soumises aux contrôles à l'exportation de biens à double usage, mentionnés dans les politiques de 2024, s'est également durcie.

Récemment, tous les navires transportant des substances contenant du magnésium ont été tenus de fournir des certificats de contrôle qualité prouvant que les marchandises ne relèvent pas de la catégorie des biens à double usage spécifiée dans les documents réglementaires avant d'obtenir le dédouanement. Cette mesure a envoyé un signal clair de durcissement au marché de l'exportation de magnésium, et la surveillance devrait s'intensifier davantage à l'avenir.

Sur le marché actuel des lingots de magnésium, les exportations restent le principal pilier de consommation du magnésium primaire. Cependant, le renforcement continu de la surveillance douanière a considérablement accru les risques à l'exportation pour les négociants en commerce extérieur. Par prudence, certains opérateurs ont ralenti le rythme d'exécution des commandes à l'exportation. Conjugué à la psychologie de marché consistant à « acheter quand ça monte, pas quand ça baisse », les négociants ont généralement reporté leurs plans d'achat, entraînant une faiblesse de la demande extérieure à court terme.

Le sentiment spéculatif amplifie la volatilité des prix du magnésium – Le marché attend un retour à la rationalité

Avec la mise en service successive des projets d'alliages de magnésium, les capitaux privés ont accéléré leur entrée dans le secteur. Début avril, un sentiment haussier marqué et des transactions actives ont entraîné une hausse rapide des prix du magnésium. Mais après avoir atteint des sommets, l'élan haussier s'est essoufflé. Les stocks accumulés à bas coût ont été liquidés en masse à des prix inférieurs, poussant les prix du magnésium dans une spirale baissière et propageant la panique.

De plus, les fonderies ont fait face à la double pression du financement et des stocks, entraînant une baisse continue des cotations du marché et enfermant le secteur dans un cercle vicieux de guerre des prix.

Le schéma offre forte – demande faible s'installe sur le marché du magnésiumQuelle direction prendront les prix du magnésium ?

Portés par les marges bénéficiaires, les taux d'utilisation des fonderies de magnésium primaire ont continué d'augmenter en avril. La production nationale de magnésium primaire en avril devrait atteindre un nouveau record historique, avec une hausse mensuelle de plus de 4 000 tonnes par rapport à mars, renforçant davantage le schéma offre forte – demande faible. Un véritable essor de la demande d'alliages de magnésium ne s'est pas encore concrétisé.

Globalement, le marché devrait rester faible à court terme. Toutefois, les niveaux de prix actuels se rapprochent progressivement du seuil de rentabilité des fonderies de magnésium primaire, qui pourraient choisir de procéder à des maintenances ou de suspendre la production. SMM suivra de près et en temps réel les taux d'utilisation des fonderies de magnésium primaire dans les principales zones de production.

![[Analyse SMM du magnésium] Les exportations chinoises de magnésium bondissent en mars, portées par le stockage et les expéditions post-vacances](https://imgqn.smm.cn/usercenter/OGmeJ20251217171722.jpeg)

![[Analyse SMM du magnésium] Le marché chinois du magnésium se divise face au renforcement des contrôles à l'exportation et à la baisse des prix intérieurs](https://imgqn.smm.cn/usercenter/mLwgx20251217171723.jpeg)