Dans l'exploitation minière moderne, l'extraction et l'acheminement du minerai de fer constituent une boucle industrielle fermée à très forte intensité énergétique. D'ici 2026, les fluctuations des prix de l'énergie transmettront efficacement la pression inflationniste à la structure des coûts du minerai de fer par les trois voies physiques et économiques clés suivantes :

Premièrement, l'impact des coûts du diesel aux stades de l'extraction et du transport intérieur. Qu'il s'agisse du forage, du dynamitage et du chargement dans les opérations minières, de l'utilisation de camions miniers lourds pour transporter le minerai de la fosse à la station de concassage, ou de l'acheminement du minerai fini vers les ports par locomotives diesel sur des centaines de kilomètres de voies ferrées, l'ensemble des étapes amont d'extraction et de logistique intérieure repose fortement sur le diesel. Lorsque les prix internationaux du pétrole franchissent le seuil de 100 dollars le baril, la part du diesel dans les coûts d'exploitation globaux des mines augmente rapidement, accentuant considérablement la pression sur les coûts.

Deuxièmement, la transmission des coûts de l'électricité et du gaz naturel aux stades de l'enrichissement et de l'agglomération. Les différentes teneurs des ressources en minerai de fer nécessitent des degrés de traitement variables. La magnétite à faible teneur requiert des procédés d'enrichissement poussés tels que le concassage, la séparation magnétique et la flottation, fortement dépendants de l'électricité. Dans le processus de transformation de la poudre fine de concentré de fer en boulettes ou en aggloméré répondant aux besoins de la sidérurgie au haut fourneau, une calcination à haute température dépassant 1 300 °C dans des équipements tels que les fours à grille et les fours rotatifs est nécessaire. Ce stade d'agglomération dépend fortement de l'énergie thermique du gaz naturel ou du charbon, rendant le coût de production des boulettes très élastique aux variations des prix du gaz naturel.

Troisièmement, la fluctuation des prix du fioul à faible teneur en soufre au stade du transport maritime transocéanique. En tant que l'une des matières premières en vrac sec ayant le plus grand volume d'échanges mondiaux, le coût rendu (CFR/CIF) du minerai de fer est fortement influencé par les coûts du transport maritime. En mars 2026, en raison de pénuries d'approvisionnement en pétrole brut et de détournements de routes provoqués par les conflits au Moyen-Orient, les prix mondiaux du fioul à très faible teneur en soufre (VLSFO) ont connu une flambée spectaculaire de 30 % à 60 % en une seule semaine. Ce changement remodèle fondamentalement la compétitivité relative du minerai de fer provenant de différentes zones de production dans les principales régions consommatrices (telles que la Chine et l'Europe).

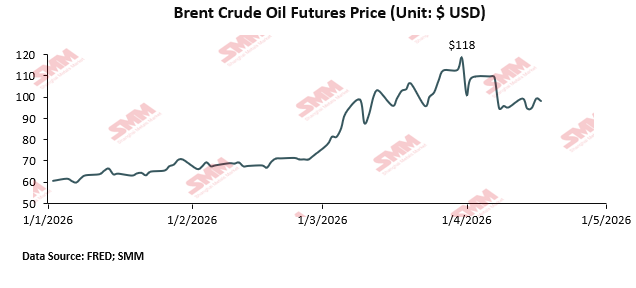

À la mi-avril 2026, le marché macroéconomique mondial de l'énergie traverse une période critique où les ajustements structurels profonds s'entremêlent avec les conflits géopolitiques. L'escalade du conflit au Moyen-Orient a mis en évidence la fragilité des chaînes d'approvisionnement énergétique mondiales, entraînant des flambées de prix non linéaires d'une ampleur inattendue pour les sources d'énergie alternatives telles que le pétrole brut, le gaz naturel et le charbon.

Le marché du pétrole brut, en particulier, présente une sensibilité manifeste. Avant le déclenchement du conflit, les fondamentaux du marché mondial du pétrole brut étaient relativement stables, avec des prix du Brent oscillant entre 70 et 77 dollars le baril en janvier et début février. Cependant, à mesure que la guerre continuait de s'intensifier et que la navigation dans le détroit d'Ormuz était interrompue, les prix des contrats à terme sur le Brent ont approché les 120 dollars le baril début mars. Le marché du gaz naturel a subi un impact tout aussi significatif. En tant que grand exportateur de gaz naturel liquéfié (GNL), le Qatar a vu son installation de production terrestre principale (usine de gaz de Ras Laffan) attaquée par des drones et complètement mise à l'arrêt, suspendant les livraisons de GNL. Les prix du gaz naturel, y compris les prix JKM en Asie et TTF en Europe, ont doublé en deux semaines. Cette flambée non linéaire des coûts est très susceptible de contraindre certaines mines marginales à coûts élevés à réduire leur échelle de production, réduisant ainsi le volume total de l'offre mondiale de minerai de fer et formant un solide support de tendance pour le centre de prix du marché à long terme.

II. Impacts différenciés des fluctuations des prix de l'énergie sur le marché du minerai de fer : du point de vue des types de minerai

Chaque augmentation de 10 dollars du prix du pétrole brut devrait accroître le coût d'extraction par tonne des grandes mines de minerai de fer de 0,3 dollar en moyenne, tandis que le coût pour les petites mines devrait augmenter d'environ 2,85 dollars. Les petites mines à coûts élevés, en particulier les producteurs de concentré de fer, seront très vulnérables face aux chocs de coûts, et les mines proposant différents types de produits subiront des impacts de degrés variables.

Lors de l'évaluation de l'impact des prix de l'énergie sur le marché du minerai de fer, des considérations globales doivent être menées sous de multiples dimensions, incluant le paysage de l'offre mondiale, la structure des formes de produits (minerai en morceaux, minerai fin, boulettes) et les procédés d'extraction des différentes mines. Étant donné que les mines diffèrent naturellement en raison de leurs dotations en ressources, leur résilience opérationnelle et leur vulnérabilité aux coûts présentent des divergences significatives face à un même cycle d'inflation énergétique.

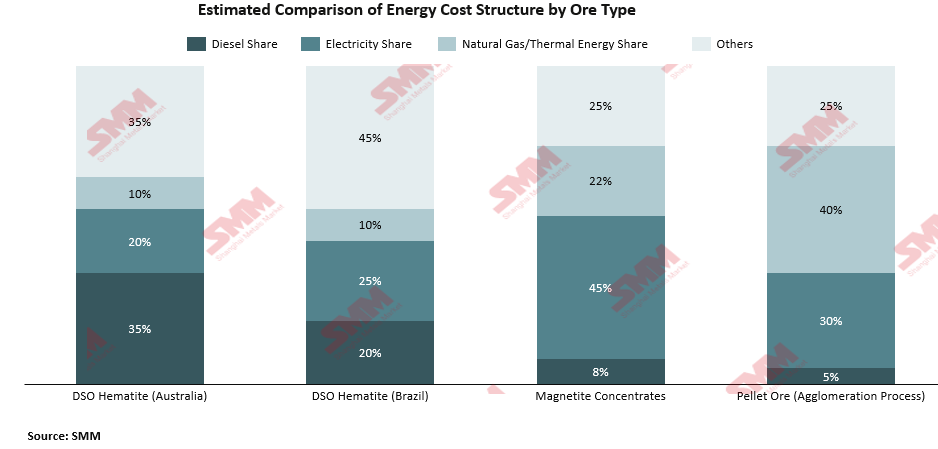

Les propriétés physiques et chimiques du minerai de fer déterminent fondamentalement la complexité de ses processus d'extraction et d'enrichissement, ainsi que sa structure de consommation énergétique. Cette différence structurelle affecte en outre la dépendance de chaque mine aux différentes sources d'énergie et sa sensibilité à leurs prix. Selon les types de minerai, les actifs mondiaux de minerai de fer peuvent être globalement classés en deux catégories : l'hématite à expédition directe (DSO) et le concentré de magnétite.

Minerai à expédition directe (DSO) ne nécessite qu'un simple concassage physique et un criblage avant de pouvoir être directement chargé pour l'exportation, sans processus d'enrichissement complexe. En termes de répartition géographique, la région de Pilbara en Australie constitue la zone de production principale de l'hématite DSO mondiale, les réserves de minerai de fer de la région étant principalement concentrées dans la chaîne de Hamersley en Australie-Occidentale. La mine de Carajás au Brésil est exploitée par le géant minier brésilien Vale et constitue la plus grande mine de minerai de fer en exploitation au monde. En termes de structure énergétique, le processus de production DSO est fortement concentré sur l'exploitation à ciel ouvert, le chargement et le transport par camion, ce qui rend ses coûts d'exploitation très sensibles aux prix du diesel. Il est à noter que la mine de Carajás repose principalement sur l'énergie hydroélectrique du barrage de Tucuruí, ce qui atténue dans une certaine mesure l'exposition directe de la mine aux fluctuations des prix du pétrole. En revanche, les mines de la région de Pilbara en Australie dépendent davantage du diesel pour les opérations minières (forage et dynamitage, chargement et transport par camions ultra-lourds) en raison de leur éloignement et de leur accès limité au réseau électrique. Les coûts de carburant diesel représentent environ 15 % à 25 % des coûts d'exploitation totaux pour l'extraction typique de minerai de fer dans le Pilbara. Pour les zones minières plus éloignées avec des distances de transport plus longues, cette proportion est encore plus élevée.

Actifs de magnétite présentent des processus d'extraction et de traitement qui dépendent bien davantage de l'électricité que du carburant. La magnétite doit subir un concassage à grande échelle, un broyage à boulets et des processus de séparation magnétique avant d'entrer dans le flux métallurgique. En règle générale, le concentré de magnétite nécessite un broyage du minerai à une granulométrie de 32 à 45 microns pour produire un concentré de haute qualité à faible teneur en silice. Ce processus a un impact très significatif sur la consommation énergétique. Par rapport à l'hématite, la consommation énergétique pour l'enrichissement et le traitement de la magnétite est supérieure d'environ 30 à 40 %, mais les boulettes qui en résultent présentent une teneur en silice inférieure à 2 %, offrant une qualité de produit final supérieure. En termes de coûts de traitement, le coût de traitement de la magnétite est d'environ 50 à 70 dollars par tonne, bien supérieur aux 20 à 30 dollars pour l'hématite. D'après une analyse de sensibilité énergétique, étant donné que la principale consommation d'énergie dans la production de concentré de magnétite est concentrée dans les processus de broyage et de séparation magnétique à forte intensité électrique, la dépendance directe au diesel est relativement faible. Le ratio de corrélation entre les coûts du diesel et les coûts totaux est estimé à environ 6 à 10 %. Cependant, cela ne signifie pas que les mines de magnétite peuvent totalement échapper aux crises énergétiques ; si le réseau électrique de leur région dépend fortement du gaz naturel ou du charbon pour la production d'électricité, la hausse des prix de l'électricité provoquera également un choc significatif sur leurs structures de coûts.

III. Comparaison des structures de coûts entre les mines nationales et les quatre grands groupes miniers dans le cadre du mécanisme de transmission des prix de l'énergie

Dans un scénario où les prix du pétrole augmentent de 30 à 40 dollars par baril, la hausse du coût C1 du minerai de fer se situe entre environ 1 et 3 dollars par tonne, correspondant à une augmentation de 5 % à 15 %. En fonction de la proportion des coûts du diesel et des mécanismes de transmission énergétique, les plus touchées sont principalement les petites mines (où le diesel représente 25 % à 40 % des coûts C1, fortement dépendantes du transport routier longue distance et d'équipements à ratio de découverture élevé). Viennent ensuite les mines fortement dépendantes d'équipements lourds au diesel, telles que BHP et FMG. Rio Tinto, par rapport aux autres mines, dépend également du diesel pour l'extraction, mais son coût moyen du minerai de fer est quelque peu dilué par ses opérations minières diversifiées. Des mines comme Vale, qui utilisent de l'énergie verte pour leurs opérations, sont relativement résilientes face aux prix de l'énergie, mais leurs vastes réseaux ferroviaires et flottes restent exposés au diesel. Les mines nationales, quant à elles, utilisent principalement l'extraction souterraine et l'enrichissement fortement électrifiés, de sorte que l'impact du diesel est relativement modéré.

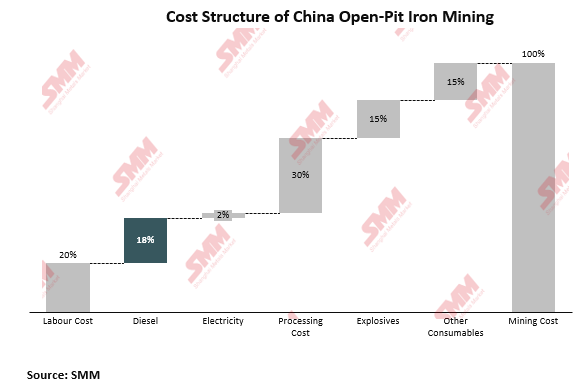

Mines nationales chinoises

Dans la structure des coûts de production des mines nationales chinoises, la consommation de diesel est principalement concentrée à l'étape de l'exploitation à ciel ouvert, en particulier le transport du minerai et des stériles par les camions miniers, qui constitue la principale destination d'utilisation du diesel ; parallèlement, l'exploitation souterraine utilise principalement l'électricité, avec très peu de diesel consommé. En même temps, en raison d'un degré élevé d'électrification, les mines nationales ne consomment quasiment pas de diesel à l'étape d'enrichissement, de sorte que les coûts du diesel n'affectent que le segment des coûts d'extraction. Proportionnellement, les coûts d'extraction représentent généralement 30 à 40 % du coût complet du concentré de minerai de fer, tandis que les dépenses en diesel ne représentent que 15 à 20 % du coût d'extraction. Selon les estimations de consommation réelle de l'industrie, l'excavation et le transport d'une tonne de minerai brut consomment environ 2 à 3 litres de diesel ; par conséquent, les fluctuations des prix du diesel ont un impact relativement limité sur les coûts complets globaux des mines nationales.

Mines de minerai de fer hors Chine

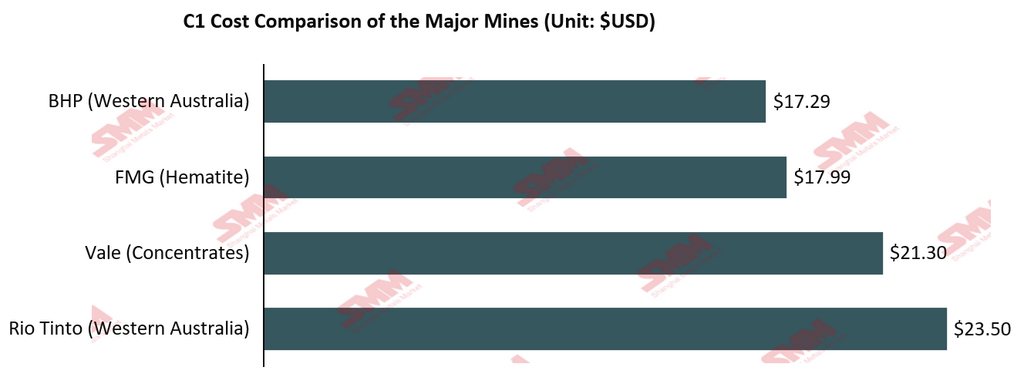

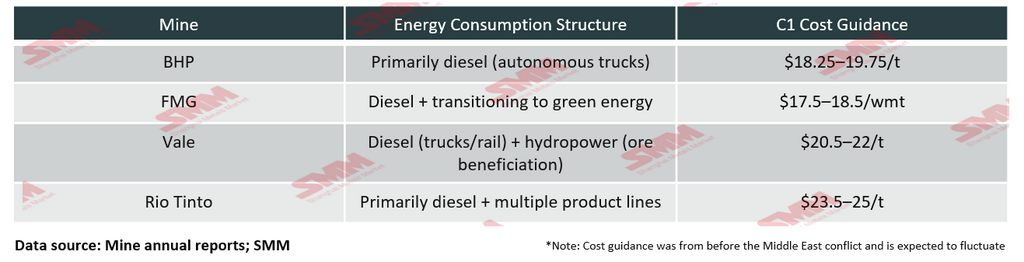

Dans la chaîne d'approvisionnement mondiale en minerai de fer, quatre grandes compagnies minières — BHP, Rio Tinto, Vale et Fortescue (FMG) — contribuent collectivement à environ 60 % de l'offre mondiale de minerai de fer transporté par voie maritime. Ces quatre entreprises présentent des différences en termes de catégories de ressources, de voies technologiques, d'investissements en infrastructures et de structures énergétiques, les plaçant à des positions nettement différentes sur la courbe des coûts. L'indicateur clé mesurant l'efficacité des producteurs de minerai de fer est le coût cash C1 (c'est-à-dire le coût de production direct de l'extraction en fosse jusqu'au chargement à bord, hors dépenses d'investissement, redevances et fret).

BHP : Le coût unitaire C1 de l'activité Western Australia Iron Ore (WAIO) de BHP pour l'exercice financier 2025 (se terminant en juin 2025) était de 17,29 $ par tonne, reconfirmant son statut de principal producteur de minerai de fer au coût le plus bas au monde. L'avantage de coût de BHP repose essentiellement sur les économies d'échelle et une infrastructure hautement intégrée. Sa zone minière de Pilbara compte cinq grandes mines, formant une chaîne d'approvisionnement intégrée avec des chemins de fer et des ports dédiés ; en 2025, les mines ont également avancé le déploiement complet des camions autonomes, améliorant encore l'efficacité opérationnelle. Cependant, si l'automatisation réduit les coûts de main-d'œuvre, BHP reste fortement dépendante du diesel, les équipements lourds aux étapes d'extraction, de chargement et de transport étant encore principalement alimentés au diesel. Les données historiques confirment la sensibilité de BHP aux prix du pétrole. Lorsque les prix du pétrole ont augmenté en raison du conflit russo-ukrainien au cours de l'exercice 2022, le coût unitaire C1 de WAIO est passé de 12,98 $ par tonne l'année précédente à 15,05 $ par tonne ; l'un des principaux facteurs était la hausse des prix du diesel, conjuguée aux coûts de montée en puissance de la mine South Flank. À cet effet, BHP a testé l'utilisation d'huile végétale hydrotraitée (HVO) comme carburant de substitution au diesel à la mine de minerai de fer de Yandi, dans l'espoir de réduire progressivement la dépendance aux combustibles fossiles, mais une substitution à grande échelle nécessitera encore du temps. Pour l'exercice 2026, la fourchette de coûts unitaires prévisionnels de l'unité WAIO de BHP est de 18,25 à 19,75 dollars par tonne, reconnaissant qu'elle sera affectée par les effets décalés de l'inflation des coûts de main-d'œuvre.

Groupe FMG (Fortescue) : La zone de production principale de FMG est également située dans le Pilbara, comme celle de BHP, mais il existe certaines différences dans la structure des coûts. FMG a atteint un volume record d'expédition annuelle de minerai de fer de 198,4 millions de tonnes au cours de l'exercice 2025, et son coût C1 de l'hématite est tombé à 17,99 dollars par tonne métrique humide (wmt) ; il s'agissait de la première baisse annuelle des coûts de l'entreprise depuis l'exercice 2020, lui permettant de maintenir sa position de producteur à faible coût dans l'industrie. Le projet de concentré de magnétite Iron Bridge de FMG (teneur du produit d'environ 67 % Fe) est en phase de montée en puissance continue, ce qui introduira une consommation d'électricité plus élevée tout en améliorant le mix produit, rendant ainsi la structure énergétique globale de FMG plus complexe. Au niveau de la stratégie énergétique, le positionnement de FMG est le plus agressif parmi les quatre grands miniers. L'entreprise a annoncé un accord de partenariat de 2,8 milliards de dollars avec Liebherr pour développer conjointement des équipements miniers à zéro émission, couvrant les systèmes électriques à batterie, et le premier lot de camions autonomes est entré en phase de déploiement. Cependant, FMG a également reconnu le coût de sa réorientation stratégique — l'entreprise a décidé de suspendre le projet d'hydrogène vert en Arizona et le projet Gladstone PEM50, invoquant un recul du soutien politique américain aux énergies vertes et un développement lent du marché mondial de l'énergie verte. Pour l'instant, l'exposition de FMG au diesel est de nature similaire à celle de BHP, et le mécanisme de transmission des fluctuations des prix de l'énergie sur ses coûts C1 est très similaire.

Vale : La structure énergétique de Vale est la plus singulière parmi les quatre premiers producteurs, ce qui entraîne une sensibilité énergétique radicalement différente par rapport aux trois autres. Vale a atteint son objectif de 100 % d'énergie renouvelable dans l'ensemble de ses installations opérationnelles au Brésil en 2023 ; cette électricité provient de ses propres actifs hydroélectriques, éoliens et solaires, avec une capacité installée totale de 2,6 gigawatts. Plus précisément au complexe de Carajás, la mine dépend fortement de l'hydroélectricité du barrage de Tucuruí. Cela signifie que les coûts d'électricité de Vale pour l'enrichissement, le concassage et le transport par convoyeur ne sont pas indexés sur les prix internationaux du pétrole, mais sont étroitement liés aux ressources hydroélectriques nationales du Brésil et aux prix réglementés de l'électricité. Cependant, ce bouclier d'électricité verte ne peut pas bloquer complètement le choc des fluctuations des combustibles fossiles. Le poste de consommation énergétique le plus important de Vale est l'électricité, suivi du diesel. Le diesel est principalement utilisé pour alimenter les camions ultra-lourds des mines à ciel ouvert et les locomotives ferroviaires reliant Carajás au port du Maranhão. Cette voie ferrée mesure environ 900 kilomètres. En d'autres termes, bien que les coûts d'électricité de Vale soient quasiment découplés des prix du pétrole, chaque fois que les prix du diesel augmentent fortement, son immense flotte minière et son système de transport ferroviaire subissent encore des pressions évidentes sur les coûts.

Rio Tinto : Par rapport aux trois autres mines, le coût cash C1 moyen de Rio Tinto dans le Pilbara s'élève à environ 23,7 dollars par tonne, soit environ 5 dollars de plus que BHP et FMG. Cette prime de coût a de multiples causes profondes. Premièrement, la composition du minerai dans les mines du Pilbara de Rio Tinto est plus complexe que celle de BHP, couvrant plusieurs types de minerai tels que l'hématite de Brockman, le minerai mixte de Marra Mamba et les Channel Iron Deposits ; les différences de difficulté d'extraction, de teneur en humidité et d'exigences de traitement par enrichissement entre les différents minerais sont significatives, ce qui fait monter le coût moyen. Dans ses prévisions de performance pour 2024, la société a explicitement souligné que « l'intensification des opérations minières dans le Pilbara et l'inflation soutenue des coûts de main-d'œuvre et des pièces détachées en Australie-Occidentale » sont les principaux facteurs de hausse des coûts. Deuxièmement, Rio Tinto exploite simultanément un portefeuille minéral diversifié comprenant l'aluminium, le cuivre, le titane, etc. ; sa concentration d'échelle et sa spécialisation des infrastructures dans le secteur du minerai de fer sont moindres que celles de BHP et FMG, ce qui affaiblit quelque peu son avantage en termes de coûts.

Transmission différenciée des prix de l'énergie parmi les quatre grandes mines

En synthétisant les structures de coûts des quatre entreprises, le mécanisme de transmission des fluctuations des prix de l'énergie parmi les quatre grandes mines présente une divergence nette.

BHP et FMG sont les plus sensibles aux prix du pétrole. Les deux entreprises s'appuient sur l'hématite DSO du Pilbara australien comme actifs principaux, et leurs processus de production dépendent fortement d'équipements miniers lourds fonctionnant au diesel. Dans un scénario où les prix internationaux du pétrole brut connaissent une tendance haussière significative (par exemple une augmentation de 30 à 40 dollars par baril), sur la base du coefficient de transmission historique de BHP en 2022, les coûts C1 des deux mines pourraient subir un choc direct de 1 à 3 dollars par tonne, soit une augmentation des coûts d'environ 5 % à 15 %.

L'exposition énergétique de Vale présente une structure « en deux étapes ». Dans les phases à forte intensité électrique, elle n'a quasiment aucune exposition directe aux prix du pétrole ; cependant, la dépendance des camions miniers et des locomotives ferroviaires au diesel constitue un risque latent non négligeable. De plus, si des sécheresses affectent les niveaux des réservoirs, ses coûts d'électricité, fortement dépendants de l'hydroélectricité, pourraient également connaître des hausses imprévues — un risque climatique unique auquel les mines australiennes ne sont pas confrontées.

L'exposition énergétique de Rio Tinto présente une double dimension, liée à la fois aux prix du pétrole et de l'électricité. Les opérations minières dans la région de Pilbara dépendent du diesel, tandis que ses activités dans l'aluminium et le cuivre au Canada, en Europe du Nord et en Mongolie reposent fortement sur l'électricité, créant une exposition complexe au risque énergétique à l'échelle du groupe. Dans un scénario de hausse pure des prix du pétrole, le mécanisme de transmission des coûts de Rio Tinto pour son segment minerai de fer est similaire à celui de BHP, mais son degré d'impact global est légèrement inférieur grâce à l'effet de dilution de ses activités diversifiées.

Pour les petites mines, la consommation de diesel représente généralement 25 % à 40 % de leurs coûts opérationnels cash C1. Les petites mines manquent généralement de dépenses d'investissement (CapEx) suffisantes pour construire ou louer des voies ferrées dédiées. Le transport du minerai depuis le chargement en fosse jusqu'au port repose largement sur des camions lourds à carburant pour le transport routier longue distance, une étape qui amplifie la part du diesel dans le coût à la tonne. Parallèlement, en raison de gisements plus profonds ou de teneurs plus faibles, des taux de découverture plus élevés impliquent le déplacement de davantage de stériles pour produire le même poids de minerai de fer, entraînant une consommation de carburant plus élevée par unité de production pour les équipements de forage, de dynamitage et de chargement.

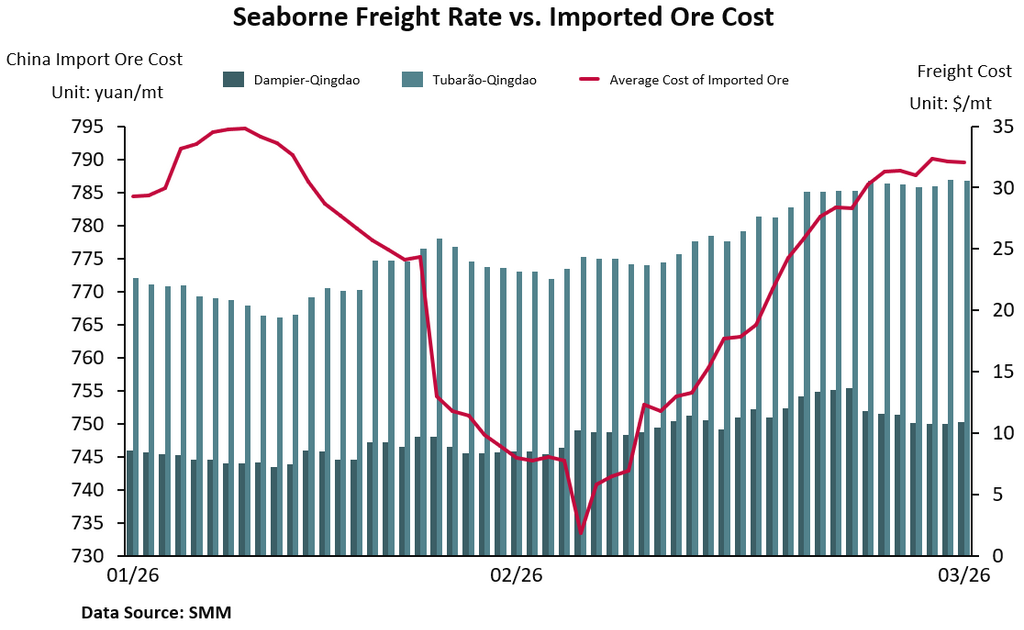

IV. La hausse des coûts de transport liée aux risques du pétrole brut et du fret maritime aura l'impact le plus significatif sur les coûts CFR Chine du minerai de fer

D'un point de vue macroéconomique, les quatre grandes mines sont toutes soumises à l'impact supplémentaire des fluctuations des taux de change AUD/BRL par rapport à l'USD. Une dépréciation de la monnaie locale peut constituer une couverture efficace lorsque les coûts énergétiques augmentent, et inversement. Cela explique également pourquoi, au cours d'un même cycle d'inflation énergétique, la fluctuation des coûts C1 libellés en USD ne se synchronise généralement pas parfaitement avec la hausse des prix du pétrole brut. De plus, le minerai de fer doit passer par une phase de transport maritime avant d'atteindre les ports chinois. La hausse des coûts du fioul entraîne directement une augmentation des taux de fret sur les routes C3 (Brésil-Chine) et C5 (Australie-Occidentale-Chine). Parallèlement, les tensions régionales au Moyen-Orient ont accru les risques liés au transport maritime, et la flambée des taux d'assurance a simultanément fait grimper les coûts d'importation du minerai de fer. La conjugaison de ces multiples facteurs pourrait entraîner des primes de fret sur le minerai de fer dépassant 10 à 15 dollars par tonne sur les routes concernées.

En conclusion, l'impact des variations des prix de l'énergie sur les coûts de production minière est étroitement lié aux types de produits spécifiques et aux équipements miniers utilisés. Le degré de choc subi par les grandes mines face à la hausse des prix de l'énergie est nettement inférieur à celui des petites et moyennes mines. À l'inverse, les fluctuations des taux de change et les variations des coûts de transport présentent une sensibilité plus élevée aux prix de l'énergie, tout en influençant plus directement la volatilité globale des prix du minerai de fer.

![[Ventes de pelles en Chine en mai 2026 : 24 794 unités]](https://imgqn.smm.cn/usercenter/mpffV20251217171715.jpg)