Bénéficiant à la fois de la hausse des cours de l'or et de l'augmentation des volumes, Zijin Mining a présenté des résultats exceptionnels.

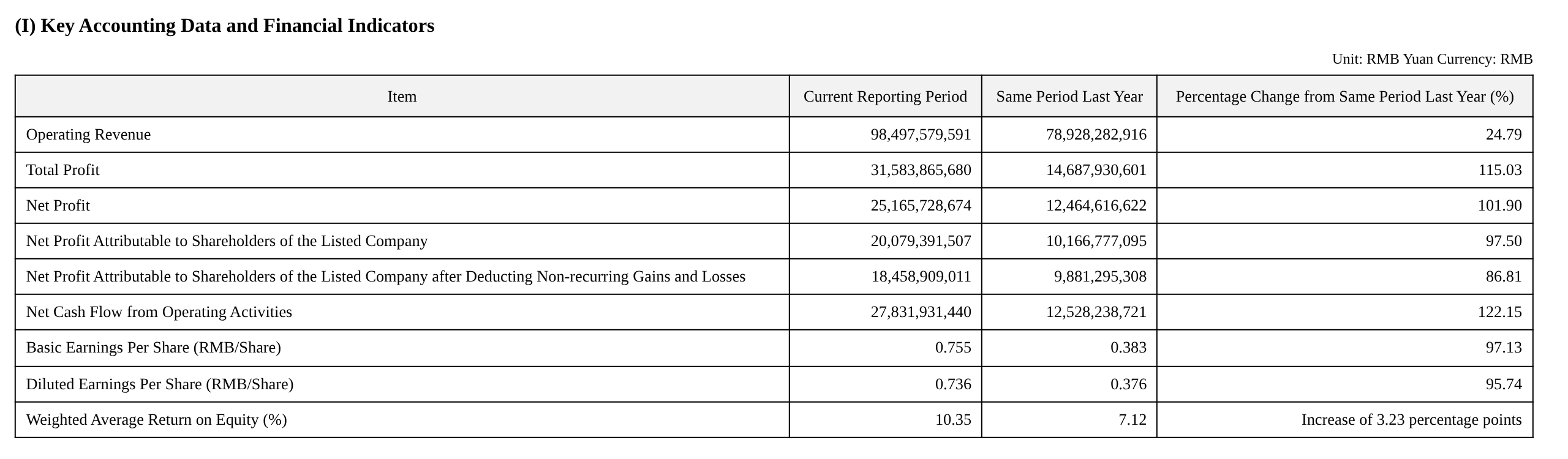

Au T1, l'entreprise a réalisé un chiffre d'affaires de 98,5 milliards de yuans, en hausse de 24,79 % en glissement annuel ; le bénéfice net attribuable aux actionnaires de la société cotée a atteint 20,1 milliards de yuans, bondissant de 97,50 % en glissement annuel, soit un quasi-doublement ; le bénéfice total a grimpé de 115 % en glissement annuel à 31,6 milliards de yuans, l'ensemble des indicateurs financiers clés atteignant des niveaux records.

La logique sous-jacente à l'accélération de la rentabilité était clairement identifiable : la percée historique des cours de l'or a constitué le catalyseur le plus direct.

Le prix unitaire des lingots d'or est passé de 661,83 yuans/g à la même période l'an dernier à 1 089,04 yuans/g, soit une hausse de plus de 64 %, et la marge brute de l'or extrait des mines s'est élargie de 52,91 % à 69,60 % ; les cours de l'argent ont également bondi en parallèle, passant de 5,50 yuans/g à 15,33 yuans/g, avec une marge brute de l'argent minier atteignant un remarquable 85,59 %. La marge brute globale des activités minières de l'entreprise est passée de 59,94 % à 71,01 %, et la marge brute consolidée a également grimpé de 22,89 % à 36,33 %, le dividende lié aux prix étant pleinement réalisé.

Parallèlement, l'essor du segment lithium remodelait la structure bénéficiaire de l'entreprise. La production en équivalent carbonate de lithium a atteint 16 229 tonnes au T1, contre seulement 1 376 tonnes à la même période l'an dernier, soit une multiplication par plus de 10 en glissement annuel, avec un prix de vente moyen de 101 456 yuans/t et une marge brute atteignant 61,44 %. L'entreprise prévoit une production annuelle de carbonate de lithium de 120 000 tonnes en 2026, avec un objectif de 270 000 à 320 000 tonnes d'ici 2028, ce qui la placerait parmi les plus grands producteurs mondiaux de minerai de lithium. L'activité lithium évolue d'un apport marginal vers un moteur de profit central.

Les cours de l'or ont dépassé les attentes, le segment aurifère contribuant aux bénéfices de base

L'or a été le principal moteur de la croissance des bénéfices ce trimestre.

Les mines de l'entreprise ont produit 23 497 kg d'or, en hausse de 23 % en glissement annuel, bénéficiant non seulement de la croissance des volumes mais aussi d'un effet prix favorable. Le prix moyen des lingots d'or a atteint 1 089,04 yuans/g, et le prix moyen des concentrés aurifères a atteint 1 010,55 yuans/g, en hausse d'environ 65 % et 64 % en glissement annuel, respectivement.

Les sources de croissance incrémentielle méritaient également attention. La mine d'or Akyem au Ghana et la mine polymétallique Ridgold au Kazakhstan, nouvellement acquises par Zijin Gold International en 2025, avaient commencé à contribuer à la production, les bénéfices des fusions-acquisitions externes se libérant progressivement.

Sous l'effet conjugué de prix de l'or élevés et de la croissance des volumes, la marge brute de l'activité d'or minier a bondi significativement : la marge brute des lingots d'or est passée de 52,91 % à 69,60 %, et celle des concentrés d'or de 71,05 % à 80,89 %, apportant une contribution notable aux bénéfices globaux.

Cuivre : les réductions de production à Kamoa-Kakula ont pesé sur la production, tandis que les autres mines progressaient régulièrement

Le segment cuivre a produit 259 214 tonnes de cuivre minier au T1, contre 287 571 tonnes à la même période l'an dernier, principalement en raison d'une forte baisse de la production en quote-part de la mine de cuivre Kamoa-Kakula — chutant de 59 163 tonnes à 27 361 tonnes, soit une baisse de plus de 50 %.

Hors cette perturbation, les autres mines de cuivre de la société ont toutes progressé de manière ordonnée conformément au plan.

À noter en particulier la Phase II de la mine de cuivre Julong, officiellement mise en service fin janvier 2026, qui a contribué 60 000 tonnes de cuivre minier au T1. La capacité était encore en phase de montée en puissance, avec une production incrémentielle supplémentaire attendue à l'avenir.

La hausse des prix du cuivre a également compensé efficacement la pression sur les volumes. Le prix moyen des concentrés de cuivre est passé de 60 179 yuans/tonne à 81 543 yuans/tonne, avec une marge brute en amélioration de 65,05 % à 70,84 % ; les marges brutes du cuivre d'électrodéposition et du cuivre cathodique se sont également élargies à 61,61 % et 56,20 % respectivement. L'activité de fonderie de cuivre affichait une marge brute de seulement 0,32 % en raison de marges de transformation minces, mais les effets d'échelle lui permettaient néanmoins de contribuer un montant de profit absolu considérable.

Segment lithium : un bond de zéro à un, visant le premier rang mondial d'ici 2028

L'activité lithium était le segment présentant les changements les plus spectaculaires dans ce rapport trimestriel. La production en équivalent carbonate de lithium a atteint 16 229 tonnes (avec des ventes au T1 de 13 329 tonnes), réalisant une expansion d'un ordre de grandeur par rapport à la base de 1 376 tonnes à la même période l'an dernier, portée par la montée en puissance des capacités suite à la mise en service successive de plusieurs projets, notamment la mine de lithium du lac salé 3Q, la mine de lithium du lac salé Lagocuo et la mine de lithium de roche dure Xiangyuan.

La rentabilité était tout aussi impressionnante — le carbonate de lithium affichait un prix de vente moyen de 101 456 yuans/t et une marge brute de 61,44 %, juste derrière l'argent et se classant au deuxième rang parmi tous les produits, reflétant les avantages de coût inhérents aux ressources en lithium des lacs salés. En contraste frappant, la marge brute du carbonate de lithium au T4 de l'année dernière n'était que de 24,59 %, bondissant de près de 37 points de pourcentage en un seul trimestre, bénéficiant à la fois d'une amélioration du mix produit et d'une reprise cyclique des prix du lithium.

D'une importance stratégique encore plus grande était le plan à long terme : le flux principal d'extraction et de traitement du projet nord-est de la mine de lithium de Manono avait été entièrement connecté, et devrait être achevé et mis en service en juin de cette année ; l'entreprise prévoit d'atteindre une production en équivalent carbonate de lithium de 270 000 à 320 000 tonnes d'ici 2028, date à laquelle elle deviendra l'un des plus grands producteurs mondiaux de minerai de lithium. La direction a explicitement positionné le segment lithium comme source de profit essentielle constituant le « troisième pilier » après le cuivre et l'or.

Flux de trésorerie et bilan : munitions abondantes, base solide pour l'expansion

Côté structure financière, l'actif total atteignait 549,9 milliards de yuans à la fin du T1, en hausse de 7,41 % par rapport au début de l'année ; le solde de trésorerie et dépôts bancaires s'élevait à 99,4 milliards de yuans, en augmentation significative de 33,8 milliards de yuans par rapport aux 65,6 milliards de yuans du début de l'année, avec une trésorerie et des équivalents de trésorerie atteignant 90,3 milliards de yuans en fin de période. Les réserves de trésorerie abondantes fournissaient des munitions suffisantes à l'entreprise pour saisir les opportunités de fusions-acquisitions minières à l'échelle mondiale et financer les dépenses d'investissement des projets en construction.

Côté actif net, les capitaux propres attribuables aux actionnaires de la société cotée atteignaient 200,4 milliards de yuans, en hausse de 8,02 % par rapport au début de l'année ; le rendement moyen pondéré des capitaux propres (ROE) atteignait 10,35 %, en hausse de 3,23 points de pourcentage par rapport aux 7,12 % de la même période l'année précédente, avec une efficacité du rendement du capital en amélioration continue.

Le côté passif a connu une certaine expansion, les emprunts à court terme passant de 32,3 milliards de yuans à 41,2 milliards de yuans, les obligations à payer augmentant de 47,4 milliards de yuans à 56,3 milliards de yuans, et le passif total s'élevant à 282,5 milliards de yuans, soit une augmentation d'environ 21,5 milliards de yuans par rapport au début de l'année, principalement pour soutenir la construction de projets et l'expansion des capacités. Bien que l'ampleur absolue de la dette ait augmenté, la capacité de service de la dette de l'entreprise n'était pas sous pression compte tenu de l'amélioration significative du flux de trésorerie opérationnel, avec un ratio d'endettement d'environ 51,4 %, restant globalement bien maîtrisé.