SMM 21 avril :

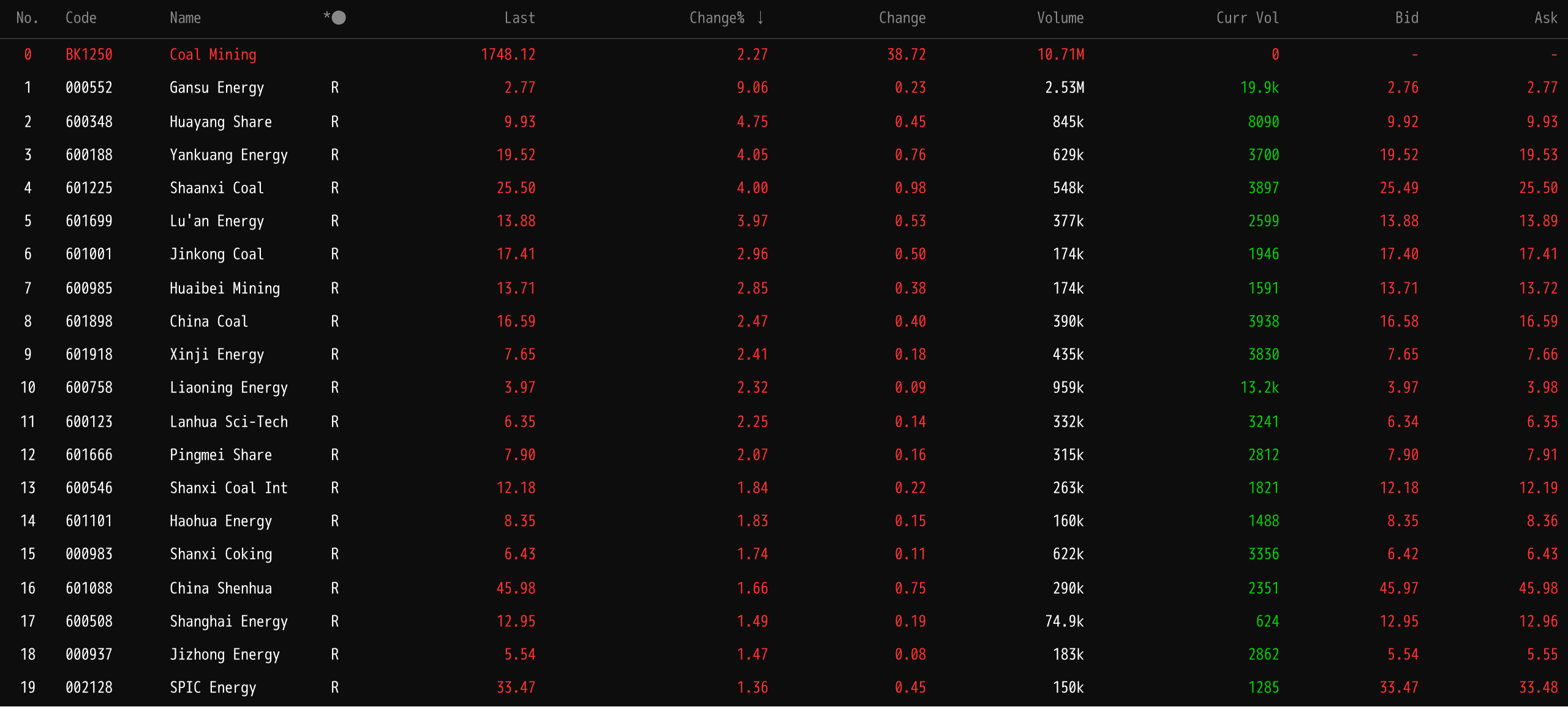

Alors que la politique anti-involution continuait de progresser, la deuxième vague de hausses des prix du coke a été officiellement mise en œuvre. Combinée à une offre et une demande spot durablement tendues, aux contraintes de capacité causées par la maintenance du chemin de fer de Daqin, à l'avantage de substitution du charbon mis en évidence par les prix élevés du pétrole, et à la demande incrémentale liée à la hausse continue de la production de fonte brute, de multiples facteurs positifs ont propulsé le secteur minier charbonnier vers deux jours consécutifs de hausse. Plus précisément, côté offre, la maintenance printanière concentrée du chemin de fer de Daqin a restreint les capacités de transport du charbon du nord vers le sud, les stocks ont continué de baisser, et la mise en œuvre des hausses des prix du coke a transmis un soutien supplémentaire par les coûts, poussant les prix du charbon régulièrement à la hausse. Côté demande, une configuration de basse saison plus forte que d'habitude est apparue, avec une production de fonte brute continuant de progresser légèrement, accompagnée d'augmentations significatives en glissement annuel et mensuel de la consommation journalière des centrales électriques côtières. La demande de réapprovisionnement des secteurs des matériaux de construction et d'autres industries a été libérée en amont des congés de la Fête du Travail, et avec des stocks de centrales électriques à des niveaux bas, la demande saisonnière de réapprovisionnement a été activée précocement. De plus, les tensions au Moyen-Orient ont fait monter les prix internationaux du pétrole, soulignant l'avantage économique de l'électricité au charbon, tandis que les attributs défensifs du secteur charbonnier ont attiré certains flux de capitaux, contribuant conjointement à la hausse du secteur. À la clôture du 21 avril, le secteur a gagné 2,27 %, avec des valeurs individuelles actives. Gansu Energy Chemical, Huayang New Material Technology, Yankuang Energy, Shaanxi Coal Industry et Lu'an Clean Energy ont mené les gains.

Marché à terme : à la clôture de la séance de jour du 21 avril, les métaux ferreux ont majoritairement progressé, avec le charbon à coke en hausse de 1,53 % et le coke en hausse de 2,42 %.

Marché spot

La production de fonte brute devrait continuer de progresser légèrement cette semaine

Le 15 avril, le taux d'exploitation des hauts fourneaux des 242 aciéries suivies par SMM a augmenté en glissement hebdomadaire. La production journalière moyenne de fonte brute des aciéries de l'échantillon a progressé en glissement hebdomadaire. La semaine dernière, selon la dernière enquête SMM, aucune nouvelle maintenance de haut fourneau n'a été signalée, et un total de 2 hauts fourneaux ont repris la production, principalement concentrés dans le Shanxi. Actuellement, les bénéfices des hauts fourneaux étaient sous pression, et la plupart des aciéries produisaient normalement selon les plans. Le rythme des maintenances et des reprises de production est resté globalement stable, la production de fonte brute se maintenant à un niveau relativement constant. En perspective pour cette semaine, la production de fonte brute devrait continuer à progresser légèrement.

Marché spot :Le 21 avril, le prix du charbon à coke à faible teneur en soufre de Linfen était coté à 1 530 yuans/t. Le prix du charbon à coke à faible teneur en soufre de Tangshan était coté à 1 550 yuans/t. Le prix moyen national du coke métallurgique de première qualité (extinction à sec) était de 1 845 yuans/t. Le prix moyen national du coke métallurgique de quasi-première qualité (extinction à sec) était de 1 705 yuans/t. Le prix moyen national du coke métallurgique de première qualité (extinction humide) était de 1 490 yuans/t. Le prix moyen national du coke métallurgique de quasi-première qualité (extinction humide) était de 1 400 yuans/t.

Marché du charbon à coke :La production de certaines mines ayant précédemment réduit leur production a quelque peu repris, mais les principales mines restaient affectées par les inspections de sécurité, et l'offre supplémentaire de charbon à coke demeurait limitée. Par ailleurs, les contrats à terme ont rebondi, le sentiment du marché s'est nettement réchauffé, stimulant la stabilisation et le rebond de certaines qualités de charbon. À court terme, les prix du charbon à coke pourraient bien se maintenir.

Marché du coke :Côté offre, la rentabilité par tonne des entreprises de coke s'est redressée, l'enthousiasme pour la production était modéré, les expéditions relativement fluides, et les stocks de coke en usine restaient à des niveaux bas. Côté demande, les aciéries maintenaient un fort enthousiasme de production, la production de fonte brute progressait légèrement, offrant un solide soutien aux achats en flux tendu de coke. De plus, à l'approche des congés de la Fête du travail, certaines aciéries ont libéré une demande de réapprovisionnement pré-vacances. Globalement, l'équilibre offre-demande du coke restait tendu, et le marché du coke pourrait bien se maintenir à court terme.

Avis institutionnels

Un rapport de recherche de Datong Securities indiquait : concernant le charbon à coke, portés par le réapprovisionnement en aval et les anticipations de hausse des prix du coke, les prix du charbon à coke portuaire ont augmenté, tandis que les prix au carreau de mine ont montré une certaine divergence. Aux ports, les prix de retrait en entrepôt du charbon à coke d'origine Shanxi au port de Jingtang ont augmenté en glissement hebdomadaire, tandis que les prix au carreau de mine affichaient globalement une tendance stable à baissière. À l'international, les prix CFR Chine du charbon à coke dur australien Peak Downs étaient stables en glissement hebdomadaire. À court terme, avec la croissance continue de la production de fonte brute, l'effet positif sur le sentiment de la mise en œuvre des hausses de prix du coke, et la libération de la demande de réapprovisionnement en aval, le marché du charbon à coke pourrait connaître une légère dynamique haussière.

Un rapport de recherche de Shanxi Securities a noté : actuellement, le déstockage lié à la maintenance de la ligne Daqin et les coûts élevés du charbon importé rendu destination soutenaient les prix du charbon. La consommation journalière des centrales électriques était à ses plus bas saisonniers, tandis que la chimie, la sidérurgie et d'autres industries stimulaient la demande de charbon. Il convient de surveiller la durabilité des achats en flux tendu des industries non électriques et le pic de consommation estival d'électricité après mai. Recommandation d'investissement : la forte incertitude liée aux conflits américano-iraniens correspond à une volatilité élevée, mais les prix du pétrole ne devraient pas baisser significativement à court terme. Les signaux de reprise ont été confirmés, l'IPP du charbon est sur le point de redevenir positif, les prix du charbon devraient augmenter, et les valeurs charbonnières sont prêtes pour un « Davis Double Play ».

Un rapport de recherche de Guohai Securities a suggéré que, dans une perspective plus large, la logique de contrainte côté offre pour l'industrie minière charbonnière reste inchangée, tandis que la demande peut connaître des fluctuations périodiques, avec des prix présentant également certaines oscillations et un rééquilibrage dynamique. Du point de vue de la tendance de développement à long terme du secteur, les facteurs moteurs susmentionnés persistent, et les prix du charbon conservent une dynamique haussière à long terme. Le processus peut être sinueux, mais la direction devrait être claire. Les entreprises charbonnières de premier plan disposent d'actifs de haute qualité et de flux de trésorerie abondants, présentant « cinq atouts » — rentabilité élevée, flux de trésorerie élevés, barrières à l'entrée élevées, dividendes élevés et marge de sécurité élevée. Depuis 2025, plusieurs entreprises charbonnières centrales et publiques ont lancé des plans de rachat d'actions et d'injection d'actifs pour leurs sociétés cotées, émettant également des signaux positifs, démontrant leur confiance dans le développement des entreprises charbonnières et renforçant le potentiel de croissance et la stabilité des entreprises.

Un rapport de recherche de Guangda Futures a analysé : Charbon à coke : côté offre, la plupart des mines dans les zones de production fonctionnaient globalement normalement. Des informations indiquaient que le débit de charbon mongol avait diminué en raison de facteurs tels que les pénuries de carburant. Récemment, les acheteurs en aval ont reconstitué modérément leurs stocks de charbon brut, et les stocks globaux ont continué à se déstocker. Côté demande, les aciéries maintenaient une production élevée de fonte brute, avec une préférence pour l'approvisionnement en coke. La deuxième vague de hausse des prix du coke a été mise en œuvre, et les cokeries ont reconstitué leurs stocks de certaines qualités de charbon présentant un meilleur rapport coût-efficacité. Les contrats à terme sur le charbon à coke devraient bien résister à court terme. Coke : côté offre, les entreprises de cokéfaction dans certaines régions ont été contraintes dans leurs opérations en raison des exigences gouvernementales de rénovation pour des émissions ultra-faibles. Les entreprises de cokéfaction ont enregistré de bons volumes d'expédition, et les stocks de coke sont restés majoritairement à des niveaux bas. Côté demande, les aciéries affichaient une volonté de production relativement forte, et les principales aciéries ont accepté la deuxième série de hausses des prix du coke. Des restrictions de transport sont apparues dans certaines régions, et les aciéries ont connu un déstockage continu, avec un enthousiasme élevé pour les approvisionnements. Les contrats à terme sur le coke devraient fluctuer à la hausse à court terme.

Southwest Futures a déclaré : à court terme, l'évolution de la situation au Moyen-Orient peut encore avoir un impact sur le sentiment des prix à terme, mais l'impact sur le schéma réel d'offre et de demande du charbon à coke et du coke reste relativement limité. Côté charbon à coke, la production de certaines mines dans les principales zones productrices a été affectée, mais l'impact sur la production est resté limité. Côté demande, l'atmosphère des enchères en ligne s'est récemment améliorée, et les cotations de certaines qualités de charbon ont été relevées. Côté coke, certaines entreprises de cokéfaction ont actuellement réduit leur production, mais la variation de l'offre est restée relativement faible ; côté demande, la production nationale quotidienne de fonte brute pourrait continuer à rebondir, et l'expansion de la demande soutient les prix du coke ; la deuxième série de hausses des prix spot du coke est en cours de mise en œuvre. D'un point de vue technique, les contrats à terme sur le charbon à coke et le coke pourraient continuer à évoluer latéralement à moyen terme. En termes de stratégie, les investisseurs peuvent guetter des opportunités d'achat à bas niveaux et veiller à la gestion des positions.

Lecture recommandée :

![[SMM HRC Arrivals] Les arrivages sur le marché de Chine du Sud ont augmenté en glissement hebdomadaire cette semaine](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)

![[SMM Transactions quotidiennes de bobines laminées à chaud] Les transactions de cargaisons au comptant en baisse par rapport à la semaine précédente](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)