Le détroit d'Ormuz est le point de passage énergétique le plus critique au monde, acheminant environ 21 % du commerce mondial de pétrole. La dépendance de l'Asie du Sud-Est vis-à-vis des importations de pétrole du Moyen-Orient, estimée à environ 60 % de l'approvisionnement total en pétrole de la région, a rendu les économies fortement dépendantes des combustibles fossiles particulièrement vulnérables à la perturbation actuelle. À l'aube de 2026, l'escalade du conflit géopolitique au Moyen-Orient et l'obstruction qui en résulte de ce corridor de transit ont précipité de véritables crises énergétiques et inflationnistes dans toute la région. La flambée des prix internationaux du pétrole a directement affecté l'approvisionnement en électricité aux Philippines, où plus de 1,2 million de foyers hors réseau subissent des coupures de courant tournantes de 8 à 16 heures par jour, et l'insuffisance des capacités de réserve du réseau s'est cristallisée en une crise énergétique substantielle. En Asie du Sud-Est, la répercussion de l'inflation des coûts des combustibles fossiles a été encore plus sévère. La perturbation des chaînes d'approvisionnement internationales a fait grimper les prix de détail du diesel au Cambodge de 84 % par rapport aux niveaux d'avant le conflit, tandis que les prix de l'essence ordinaire ont augmenté de 41,5 %. Le Laos voisin a été tout aussi durement touché : une hausse de 99,7 % des coûts d'importation de carburant en un seul mois a porté le taux d'inflation du Laos en mars à 9,7 %, un nouveau sommet sur onze mois.

Dans un scénario extrême de prix du pétrole tel que 150 USD le baril, le coût de production des systèmes électriques principalement dépendants du diesel ou du fioul lourd pourrait dépasser 0,15 à 0,20 $/kWh, compte tenu du poids dominant des coûts de combustible dans la structure de coût totale de la production thermique. Parallèlement, selon les calculs de l'Agence internationale pour les énergies renouvelables (IRENA), le coût moyen pondéré mondial de l'énergie actualisé (LCOE) pour le solaire photovoltaïque au sol à grande échelle est tombé à environ 0,043 $/kWh. Face à cette comparaison des structures de coûts, le solaire photovoltaïque a non seulement établi un avantage économique significatif, mais a également renforcé sa position stratégique au sein du système énergétique mondial.

Contrats à terme sur le Brent : 21 avril 2026

Source des données : Investing.com

Le solaire photovoltaïque comme substitut aux combustibles fossiles : économie des coûts

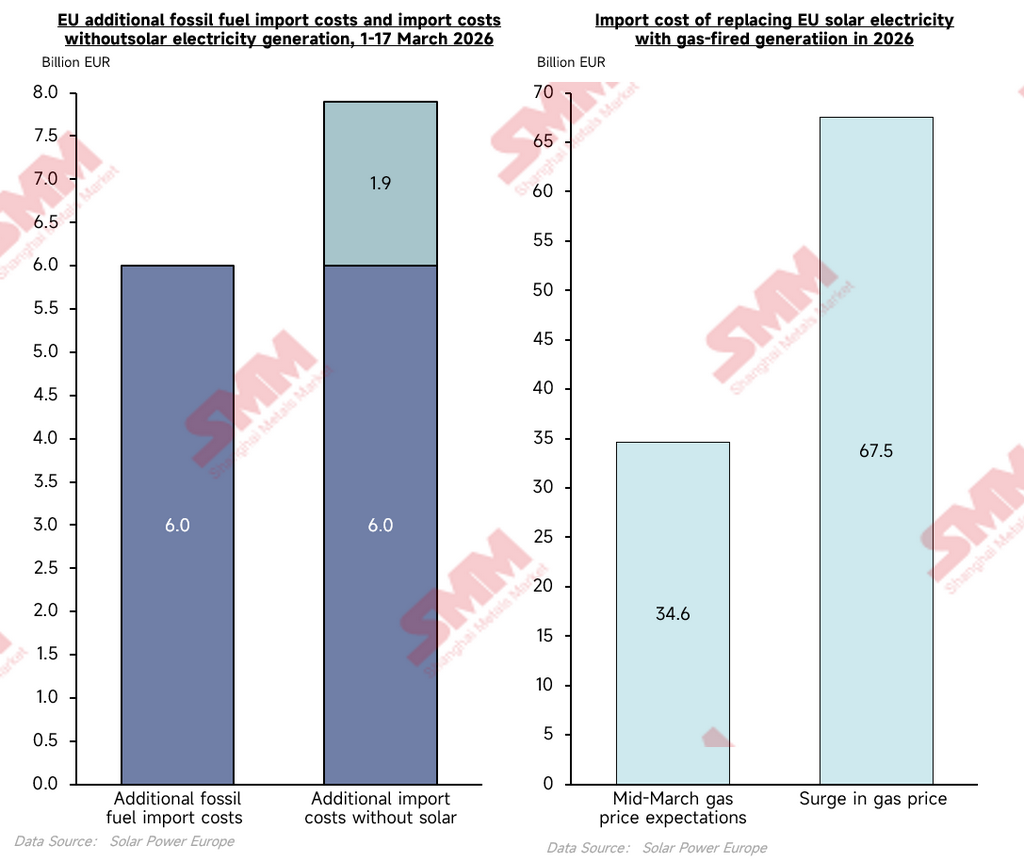

Afin d'évaluer quantitativement l'utilité pratique du solaire photovoltaïque en tant qu'instrument d'amortissement des prix lors d'une crise énergétique, en prenant la période du 1er au 17 mars 2026 comme fenêtre de mesure et dans le scénario où le niveau actuel de capacité solaire photovoltaïque installée était en place, les dépenses supplémentaires effectives d'importation de combustibles fossiles pour l'UE sur cette période ont été mesurées à 6,0 milliards d'euros (source : SolarPower Europe). Selon le modèle contrefactuel comparatif, qui retire la production solaire photovoltaïque incrémentale du système, les coûts d'importation supplémentaires auraient directement atteint 7,9 milliards d'euros. Les données empiriques démontrent que sur les dix-sept premiers jours de la crise, la production solaire photovoltaïque a effectivement compensé environ 1,9 milliard d'euros de dépenses supplémentaires d'importation de combustibles fossiles pour l'UE, à un taux de couverture journalier de 112 millions d'euros, représentant une réduction totale des coûts d'importation d'énergie fossile de 32 %. Des tests de résistance supplémentaires sur des scénarios extrêmes révèlent une amplification non linéaire du bénéfice de substitution. En prenant comme référence les anticipations de prix du gaz naturel à la mi-mars 2026, la production solaire de l'UE cette année devrait permettre d'économiser environ 34,6 milliards d'euros en coûts d'importation ; dans un scénario extrême où les prix du gaz naturel doubleraient, le bénéfice de couverture des coûts du solaire s'étendrait proportionnellement à environ 67,5 milliards d'euros. Les projections prospectives indiquent que d'ici 2030, les économies cumulées de cet effet de substitution pourraient atteindre jusqu'à 170 milliards d'euros. Cette logique empirique est pleinement applicable aux marchés d'Asie du Sud-Est fortement dépendants de l'approvisionnement énergétique extérieur : plus la crise énergétique géopolitique est sévère, plus l'effet multiplicateur économique des actifs solaires photovoltaïques dans la compensation de l'inflation importée est prononcé.

Source des données : SolarPower Europe

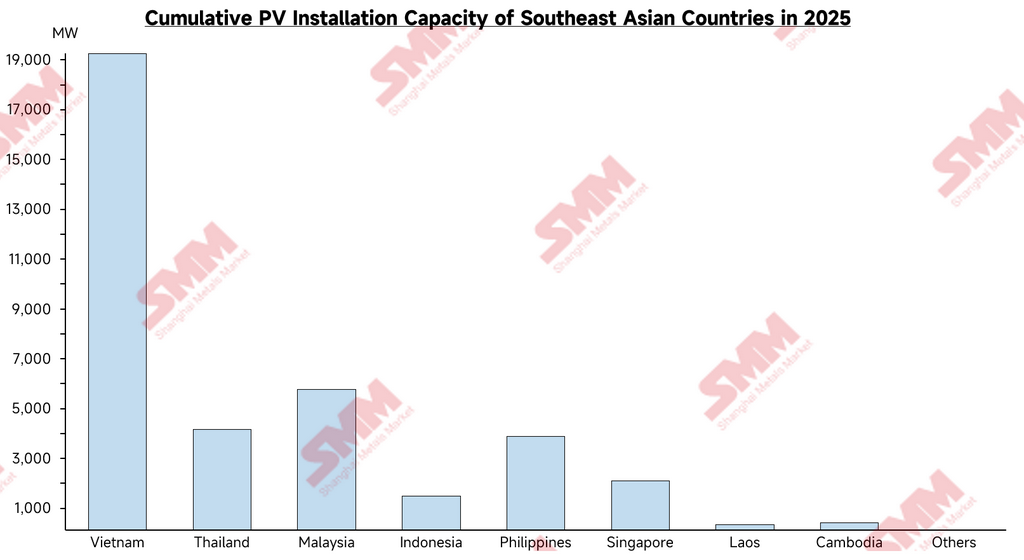

État des capacités solaires photovoltaïques installées et derniers objectifs politiques dans les principales économies d'Asie du Sud-Est

La capacité solaire photovoltaïque cumulée installée dans la région varie considérablement, avec une structure globalement caractérisée par un petit nombre de marchés leaders aux côtés d'un groupe plus large de marchés en phase initiale. La capacité installée est concentrée principalement au Vietnam, en Malaisie, aux Philippines et en Thaïlande, tandis que certaines économies à forte population restent nettement sous-desservies en matière de développement solaire.

Source des données : IRENA, traitement par le modèle SMM

Vietnam : première capacité installée de la région mais entrée dans une phase d'ajustement

Les politiques de tarifs de rachat mises en œuvre entre 2019 et 2021 ont entraîné une croissance explosive à court terme de la capacité installée, faisant du Vietnam le plus grand marché solaire d'Asie du Sud-Est. Cependant, le développement de l'infrastructure de réseau a accusé un retard significatif, entraînant des réductions persistantes de production dans certaines régions. Après l'expiration du régime de subventions, le développement de nouveaux projets a considérablement ralenti. Le marché attend actuellement l'introduction de nouveaux mécanismes de contrats d'achat d'électricité et de politiques tarifaires actualisées.

Philippines : croissance rapide de la demande et expansion du marché distribué

Les Philippines maintiennent depuis longtemps l'un des niveaux de tarifs d'électricité les plus élevés d'Asie, ce qui renforce considérablement la viabilité économique du solaire en autoconsommation pour les utilisateurs commerciaux et industriels. Ces dernières années, la mise en œuvre progressive du mécanisme Green Energy Auction et l'expansion graduelle des contrats d'achat d'électricité d'entreprise ont rapidement élargi le pipeline de développement de projets, faisant des Philippines l'un des marchés de croissance les plus remarquables pour le solaire en Asie du Sud-Est.

Indonésie : capacité installée en décalage significatif avec l'échelle économique

En tant que plus grande économie d'Asie du Sud-Est, la capacité solaire photovoltaïque cumulée installée en Indonésie reste à un niveau relativement faible. La prédominance de la production au charbon dans le mix électrique et l'application par le gouvernement de contrôles stricts de quotas régionaux aux projets solaires ont freiné la compétitivité du solaire, tandis que les problèmes de stabilité du réseau de transport et les défis logistiques ont également entravé le développement du marché solaire dans une certaine mesure.

Les pressions sur la sécurité énergétique accélèrent l'ajustement des politiques régionales

Dans un contexte de tensions accrues au Moyen-Orient et de risques croissants de transit par le détroit d'Ormuz, la volatilité accrue des prix internationaux du pétrole et du gaz a une fois de plus mis en évidence le risque structurel de la forte dépendance de l'Asie du Sud-Est aux importations énergétiques. Dans ce contexte, plusieurs pays ont révisé à la hausse leurs objectifs de développement des énergies renouvelables et, par des mesures telles que l'augmentation des volumes d'appels d'offres solaires, l'amélioration des mécanismes de contrats d'achat d'électricité et l'introduction d'incitations fiscales, accélèrent la transformation structurelle de leur mix énergétique et réduisent leur dépendance aux combustibles fossiles.

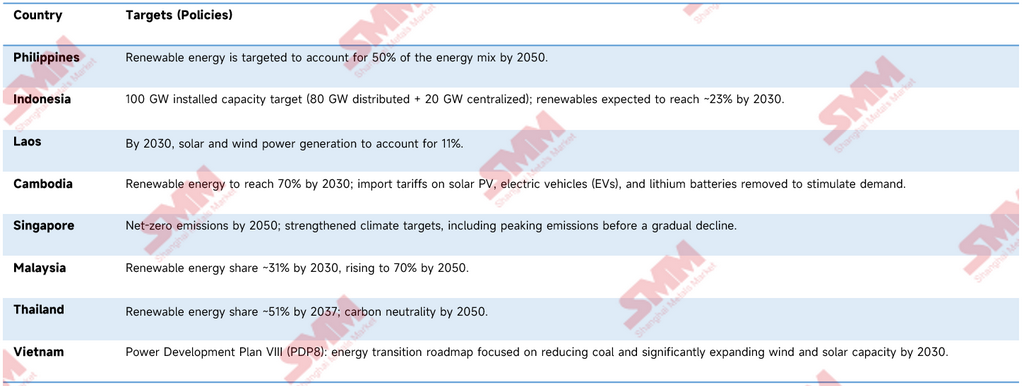

Graphique : Objectifs en matière d'énergies renouvelables par pays

Pour atteindre les objectifs macroéconomiques de transition énergétique et accélérer l'allègement des pressions énergétiques géopolitiques actuelles, les pays d'Asie du Sud-Est ont pris des mesures concrètes en matière de soutien politique, d'approbations administratives et de mobilisation de capitaux. Par exemple, le gouvernement philippin a récemment accéléré les approbations administratives pour 22 projets d'énergies renouvelables, dont 12 projets solaires essentiels ; la province centrale vietnamienne de Gia Lai a récemment approuvé officiellement des projets d'investissement dédiés totalisant 190 millions USD ; et le Cambodge a officiellement mis en œuvre une politique de droits de douane nuls sur les systèmes solaires, les batteries au lithium et les équipements connexes d'énergies renouvelables à compter du 1er avril 2026, dans l'objectif de stimuler directement la demande du marché en réduisant les coûts d'importation. Ces signaux d'accélération au niveau micro confirment que les pays tentent de tirer parti des incitations politiques pour mobiliser le capital industriel. L'état d'avancement actuel des installations au niveau macroéconomique et les derniers plans officiels de chaque grande économie sont présentés dans le tableau ci-dessus.

Analyse des tensions structurelles dans les systèmes électriques à forte pénétration solaire

Malgré l'élan extérieur fourni par la crise géopolitique et les dernières politiques macroéconomiques révisées de chaque pays, qui pointent toutes deux vers une expansion à grande échelle des capacités solaires, le rythme réel de la transition énergétique en Asie du Sud-Est est fondamentalement contraint par des tensions systémiques entre l'intégration solaire à forte pénétration et les modèles commerciaux établis des systèmes électriques nationaux en place. Ces tensions se manifestent de manière aiguë selon trois dimensions.

La première est l'effet d'éviction du parc installé sur les revenus de vente d'électricité au détail. Le modèle d'autoconsommation du solaire distribué en toiture — commercial, industriel et résidentiel — réduit directement l'électricité nette achetée au réseau public par les clients à forte valeur ajoutée. Aux Philippines, par exemple, l'essor des installations commerciales et industrielles, stimulé par des tarifs de détail élevés, exerce déjà une pression mesurable à la baisse sur les volumes de vente et les comptes de résultat tant de la National Grid Corporation of the Philippines (NGCP) que des distributeurs en aval.

La deuxième est la destruction des mécanismes d'arbitrage tarifaire de pointe par la distorsion de la courbe de charge intrajournalière. Le pic de production du solaire à grande échelle coïncide structurellement avec les périodes de forte charge diurne. À mesure que l'échelle de raccordement au réseau s'étend, d'importants volumes d'électricité à coût marginal quasi nul injectés dans le réseau compriment directement, et dans certains cas inversent, les prix de l'électricité en période de pointe. Cette dynamique érode fondamentalement la base de rentabilité des compagnies d'électricité publiques en place qui dépendent fortement des primes tarifaires de pointe.

La troisième est l'externalisation des coûts de redondance pour l'équilibrage du système. La forte intermittence et la variabilité de la production solaire obligent le réseau à configurer en supplément des unités de pointe à grande échelle, des installations de stockage d'énergie et des réserves tournantes. Actuellement, ces investissements significatifs en services auxiliaires et ces coûts de mise à niveau de la flexibilité du réseau sont supportés presque entièrement de manière unilatérale par les entreprises publiques de réseau. En l'absence de mécanismes bien conçus de tarification d'accès au réseau de transport ou de paiement de capacité permettant de répartir ces coûts entre les producteurs et les utilisateurs finaux, cette charge financière crée une désincitation systématique pour les opérateurs de réseau à faciliter l'interconnexion solaire, aggravant l'attitude passive des entités de réseau à l'égard de la promotion de l'intégration solaire au réseau.

Conclusions et perspectives : la régulation politique détermine le rythme de la transition

Le blocus prolongé du détroit d'Ormuz et la pénurie énergétique régionale et les pressions inflationnistes qui en résultent ont soumis la structure énergétique de l'Asie du Sud-Est à un test de résistance sans discrimination. De la flambée inflationniste au Laos à la crise du réseau électrique aux Philippines, combinées aux économies de coûts empiriquement documentées en Europe dans des conditions de crise analogues, les données confirment collectivement que le photovoltaïque solaire a transcendé son cadrage en tant qu'instrument de protection climatique et s'est formellement imposé comme un actif stratégique tangible de couverture du risque macroéconomique et de sécurisation de l'approvisionnement énergétique national. La dernière série de révisions des plans de développement énergétique dans les pays d'Asie du Sud-Est représente une reconnaissance politique de cette reclassification d'actif.

Cependant, les obstacles profonds qui limitent le taux de réalisation effectif des ajouts de capacité solaire n'ont pas été éliminés. L'obstacle central demeure la résistance institutionnelle des systèmes électriques nationaux confrontés à une redistribution fondamentale des intérêts économiques. L'Indonésie en fournit une illustration paradigmatique : l'écart substantiel entre les objectifs solaires ambitieux intégrés dans les cadres de financement multilatéraux internationaux et la posture conservatrice de planification du réseau de l'entreprise publique PLN reflète, en son cœur, une impasse non résolue sur l'allocation des actifs de production charbon échoués et la répartition des coûts de modernisation du réseau.

Dans les structures de marché où les entités énergétiques publiques exercent un contrôle absolu sur l'investissement dans le réseau et l'autorité de dispatching, le point de rupture critique de la transition dépend entièrement de la volonté politique des dirigeants gouvernementaux de chaque pays. Ce n'est que lorsque les gouvernements seront en mesure d'exploiter le mécanisme de contrainte de la crise énergétique actuelle pour intervenir de manière substantielle — en restructurant matériellement les marchés spot de l'électricité, en établissant des cadres équitables de partage des coûts des services auxiliaires et en fournissant des mécanismes clairs de compensation financière pour le retrait ordonné des actifs énergétiques hérités — que l'intégration solaire à grande échelle au réseau pourra passer des documents de politique à la capacité installée physique.

Au cours des deux à trois prochaines années, le rythme de mise en œuvre de ces réformes profondes du secteur électrique constituera l'indicateur avancé le plus déterminant pour évaluer la certitude d'investissement et l'échelle de marché adressable du secteur solaire en Asie du Sud-Est.

![Revue des prix et perspectives du marché de l'argent – Bref commentaire (4 juin 2026) [Revue hebdomadaire du marché de l'argent par SMM]](https://imgqn.smm.cn/usercenter/gpWpd20251217171734.jpeg)

![Marché au comptant et bref état des stocks en Chine (4 juin 2026) [Revue hebdomadaire du marché de l'argent par SMM]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Le marché du silicium métal en consolidation stagnante, les stocks en usine de wafers s'accumulent progressivement [Compte rendu de la réunion matinale SMM sur le photovoltaïque à base de silicium]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)