- Qu'est-ce que « emprunter des navires pour conquérir le monde » ? — Définition et logique d'estimation des exportations indirectes d'acier

Le « commerce indirect d'acier » désigne l'acier qui n'est pas exporté sous forme de matières premières, mais intégré en tant que pièces ou matériaux structurels dans des produits finis tels que les équipements mécaniques, les automobiles et l'électroménager, réalisant ainsi des exportations implicites à travers le commerce transfrontalier de ces biens.

Modèle d'exportation indirecte d'acier de SMM : Sur la base du volume d'acier fini consommé par tonne/unité/ensemble de produits finis spécifiques, environ 43 catégories de produits contenant de l'acier couvrant un total de 497 codes tarifaires sont classifiées en détail selon le Système harmonisé de désignation et de codification des marchandises (codes SH, jusqu'à 8 chiffres). SMM classe les données d'exportation indirecte en six grands segments industriels : machines, électroménager, motos et vélos, automobiles, conteneurs et produits sidérurgiques.

- Le « torrent d'acier » caché dans l'industrie manufacturière — Ampleur et panorama des exportations indirectes d'acier

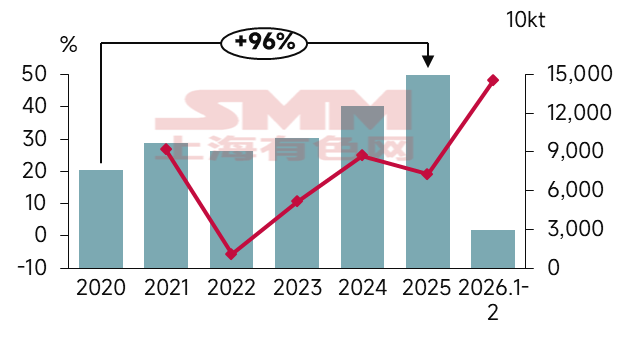

Données sur les exportations indirectes d'acier, 2020-2026

Source des données : SMM ; Administration générale des douanes

De 2020 à 2021, la Chine, bénéficiant de l'intégrité de sa chaîne d'approvisionnement et des efforts pour garantir l'offre et stabiliser les prix, a maintenu une croissance rapide des exportations indirectes même pendant la pandémie ;

En 2022, alors que la sévérité de la pandémie s'atténuait et que les grandes banques centrales telles que la Fed américaine relevaient agressivement les taux d'intérêt pour juguler l'inflation élevée, le sentiment manufacturier mondial s'est replié. Conjugué à la base très élevée de 2021, lorsque l'« économie du confinement » et la congestion des chaînes d'approvisionnement avaient provoqué une envolée de la demande mondiale de produits manufacturés chinois, 2022 a représenté un refroidissement naturel à mesure que ce dividende s'estompait ;

En 2023, les exportations indirectes d'acier de la Chine ont inversé la tendance, le taux de croissance en glissement annuel passant de négatif à positif, et ont maintenu une croissance rapide pendant trois années consécutives ;

En 2025, les exportations indirectes totales d'acier de la Chine ont augmenté d'environ 96 % par rapport à 2020. Au cours des deux premiers mois de 2026, les exportations indirectes cumulées d'acier ont totalisé 29,43 millions de tonnes, avec un taux de croissance en glissement annuel de 48,07 %.

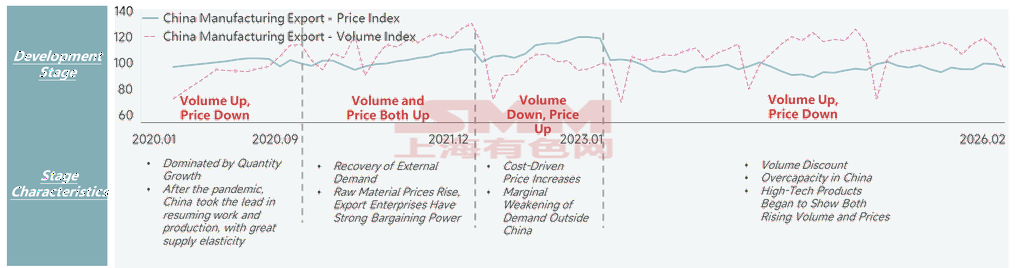

Analyse des courbes de l'indice des prix et des volumes à l'exportation du secteur manufacturier chinois (en glissement mensuel)

Source des données : Administration générale des douanes

Contrairement à l'augmentation des exportations indirectes, l'indice des prix à l'exportation du secteur manufacturier chinois a reculé. En 2021, les indices des prix et des volumes à l'exportation du secteur manufacturier chinois ont affiché un phénomène rare de « hausse simultanée des prix et des volumes », porté par la reprise progressive de l'économie mondiale — notamment la reprise soutenue de la production en Europe et aux États-Unis — qui a stimulé les exportations chinoises de produits liés à la production. Les hausses de prix étaient principalement tirées par les coûts, les prix des matières premières en amont (métaux non ferreux, acier, etc.) ayant fortement augmenté, aggravés par les pénuries des chaînes d'approvisionnement mondiales et la flambée des taux de fret maritime. Au cours des quatre années suivantes, les prix et les volumes ont affiché des tendances clairement opposées. En février 2026, l'indice des prix à l'exportation du secteur manufacturier chinois s'établissait à 97,4, en baisse de 8,2 par rapport à son plus haut historique sur la même période, tandis que l'indice des volumes à l'exportation s'établissait à 95,9, en hausse de 20,9 par rapport à son plus haut historique sur la même période. Cela indique que les exportations manufacturières chinoises restent dans une phase relativement fragile de « volumes en hausse, prix en baisse ».

- Qui pilote ce « navire géant invisible » ? — Les « deux moteurs » derrière la forte croissanceForte croissance des exportations indirectes d'acier portée par la reprise du secteur manufacturier hors de Chine

Exportations indirectes d'acier de la Chine par catégorie de produits

Source des données : SMM ; Administration générale des douanes

Indice PMI manufacturier des principales régions mondiales, 2021-2026

Source des données : Fédération chinoise de la logistique et des achats

Selon le modèle d'exportation indirecte d'acier de SMM, de janvier à décembre 2025, les exportations indirectes totales d'acier ont atteint 149,64 millions de tonnes, soit +19,10 % en glissement annuel. Les raisons sous-jacentes étaient indissociables de la forte impulsion des exportations manufacturières en aval et de la diversification des marchés d'exportation. Plus précisément, les machines, les produits sidérurgiques et les automobiles sont restés les principaux moteurs des exportations indirectes d'acier, avec les machines à +21,38 % en g.a., les produits sidérurgiques à +19,30 % en g.a. et les automobiles à +28,66 % en g.a., contribuant respectivement à 48,05 %, 28,91 % et 16,90 % de la croissance totale des exportations. La croissance de la demande hors Chine était également indissociable de la reprise manufacturière en dehors de la Chine. Depuis 2023, les indices PMI des principales régions ont suivi une tendance de rebond depuis leur point bas, mais en raison du rythme globalement lent de la reprise, certaines régions sont restées sous le seuil de 50, entraînant une forte dépendance hors Chine vis-à-vis des produits sidérurgiques finis compétitifs en prix exportés depuis la Chine.

Accélération de la réorientation des exportations indirectes d'acier vers les marchés émergents

D'autre part, pour faire face aux barrières commerciales croissantes sur certains marchés développés, les marchés d'exportation ont accéléré leur réorientation vers les marchés émergents le long de l'initiative « la Ceinture et la Route » (ASEAN, Asie de l'Ouest, Afrique, etc.). Par exemple, la part des exportations indirectes vers des régions telles que l'ASEAN et les BRICS Dix a augmenté de manière notable. Voir les graphiques ci-dessous pour les données détaillées.

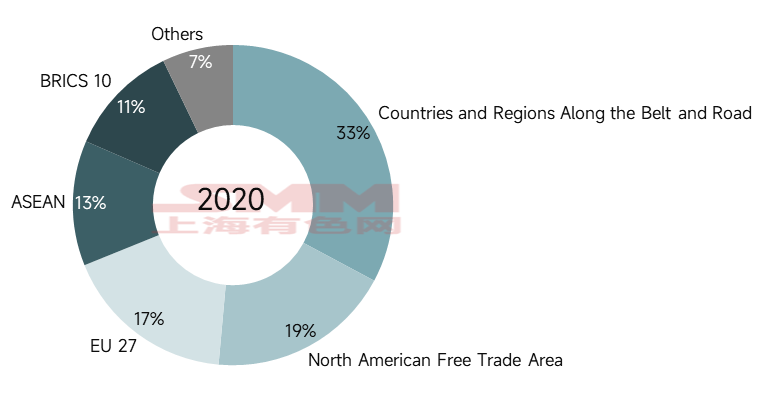

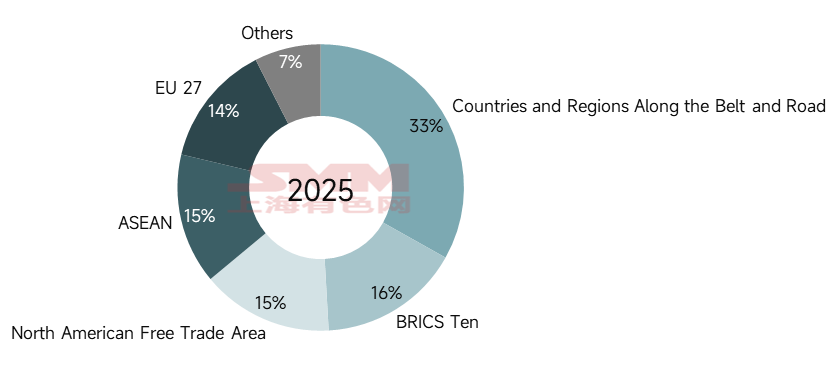

Exportations indirectes d'acier de la Chine par zone économique (2020)

Source des données : SMM

Exportations indirectes d'acier de la Chine par zone économique (2025)

Source des données : SMM

Selon le modèle d'exportation indirecte de SMM, en 2025, la consommation totale d'acier de la Chine pour les exportations indirectes vers les pays et régions le long de l'initiative « la Ceinture et la Route » a atteint 49,5966 millions de tonnes, représentant 33 % du total des exportations indirectes d'acier de la Chine, une part largement inchangée par rapport à 2020. Les zones économiques ayant connu les changements les plus notables étaient principalement l'ALENA, l'UE-27, l'ASEAN et les BRICS Dix. Parmi elles, l'ALENA et l'UE-27 ont affiché une tendance à la baisse, avec des parts en recul de 4 % et 3 % respectivement ; l'ASEAN et les BRICS Dix ont affiché une tendance à la hausse, avec des parts en progression de 2 % et 5 % respectivement. Les volumes supplémentaires provenant de ces régions ont efficacement compensé le déficit laissé par la baisse des exportations vers l'Europe et les États-Unis. En 2025, la part des exportations indirectes d'acier de la Chine vers les États-Unis a diminué de 4 % par rapport à 2020, la part vers le Japon a reculé de 2 %, et la part vers l'Allemagne a baissé de 2 %, certains pays européens ayant même été retirés du top 15 des destinations d'exportation (les Pays-Bas). Les pays de l'ASEAN ont connu une demande de plus en plus robuste pour les véhicules à énergies nouvelles, le photovoltaïque et les appareils intelligents. La signature de la Zone de libre-échange Chine-ASEAN 3.0 a ajouté des chapitres sur l'économie numérique et l'économie verte, supprimant les barrières institutionnelles pour ces exportations de produits. Les pays des BRICS ont affiché une demande robuste en infrastructures et en agriculture, stimulant directement les exportations chinoises d'équipements connexes. D'autre part, de nombreux pays de l'ASEAN ont importé des pièces essentielles et des produits intermédiaires de Chine, les ont assemblés localement, puis les ont réexportés à l'échelle mondiale, formant un réseau de division du travail dans la chaîne industrielle de « R&D en Chine, production dans les pays voisins, marchés mondiaux ».

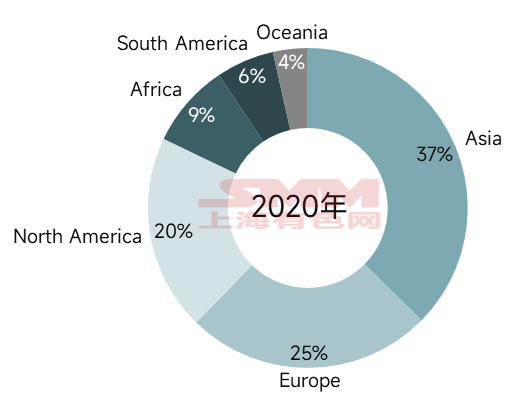

Exportations indirectes d'acier de la Chine par continent (2020)

Source des données : SMM

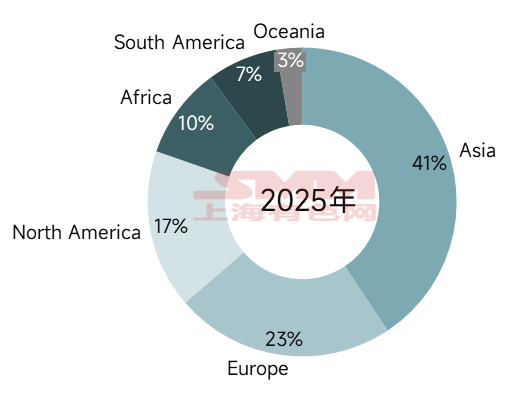

Exportations indirectes d'acier de la Chine par continent (2025)

Source des données : SMM

Par continent, l'Asie est restée la principale destination des exportations indirectes d'acier de la Chine. En 2025, les exportations indirectes d'acier de la Chine vers l'Asie totalisaient 60,8719 millions de tonnes, représentant 41 % du total des exportations indirectes d'acier de la Chine. La part de l'Amérique du Nord a diminué, tandis que celles de l'Afrique et de l'Amérique du Sud ont augmenté en conséquence.

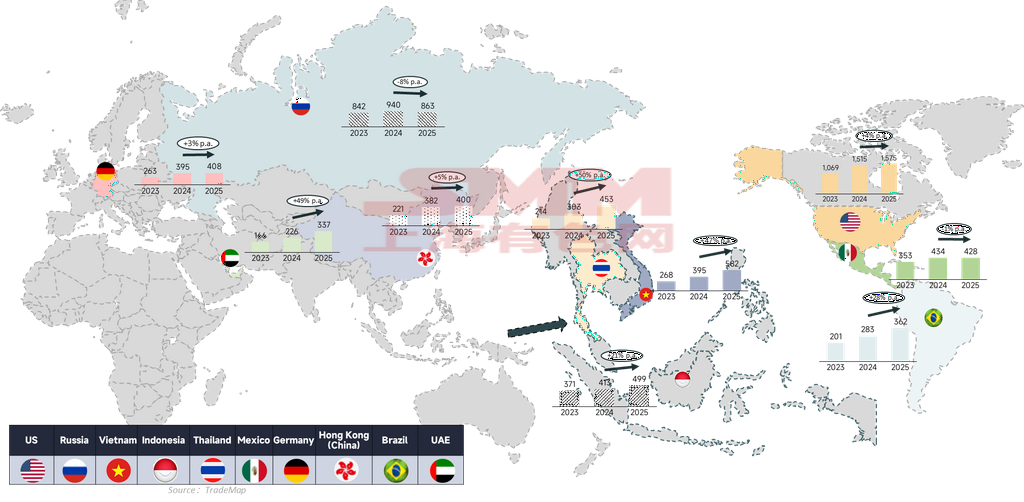

Top 10 des marchés de destination des exportations indirectes d'acier de la Chine

Source des données : SMM

D'après l'évolution historique du top 10 des destinations des exportations indirectes d'acier de la Chine, le taux de croissance annuel composé des principaux marchés de destination traditionnels — les pays européens et américains — s'est réduit, tandis que les marchés de destination menés par l'Asie du Sud-Est et le Moyen-Orient ont progressé rapidement avec un taux de croissance annuel composé supérieur à 20 %. La part des États-Unis dans les exportations indirectes d'acier de la Chine a également diminué, passant de 15 % en 2020 à 10 % en 2025. Parallèlement, les parts des principaux pays d'Asie du Sud-Est et des Émirats arabes unis sont passées respectivement de 8 % et 1,2 % à 10,3 % et 2,3 %.

- Le « coût » de la croissance — Quand « l'acier à la conquête du monde » rencontre la « douleur du retour de bâton »Premièrement, des exportations massives ont entraîné une dépendance excessive vis-à-vis de l'extérieur

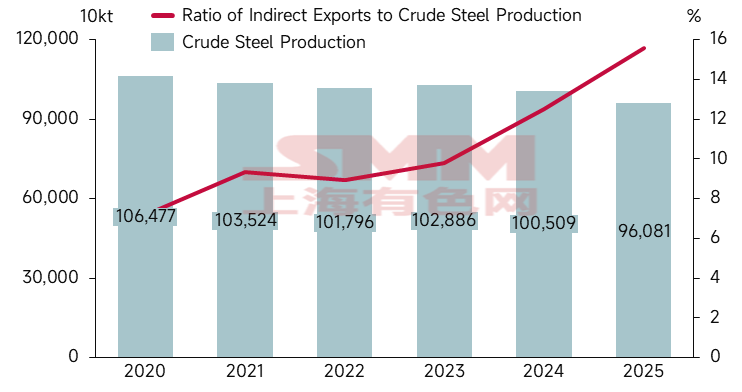

Tendances des exportations indirectes d'acier de la Chine et de la production d'acier brut

Source des données : SMM ; Administration générale des douanes ;

Selon les données du Bureau national des statistiques, la production cumulée d'acier brut en 2025 a totalisé 960,81 millions de tonnes, tandis que les exportations indirectes ont atteint 149,64 millions de tonnes, représentant jusqu'à 15,57 %, en hausse de 8,42 % par rapport au ratio de 2020. Si les exportations directes d'acier étaient également prises en compte, le ratio atteindrait 29 %, ce qui signifie que près d'un tiers de l'offre d'acier brut de la Chine dépendait de la consommation hors de Chine pour son absorption. L'ajustement profond du secteur immobilier chinois a entraîné une baisse de la consommation intérieure d'acier pour la cinquième année consécutive, et la difficulté à réduire la production d'acier brut ainsi que le rythme lent de la transformation ont fait des exportations un inévitable « canal de déversement ».

En examinant la dépendance extérieure de certaines grandes industries, celle des conteneurs a dépassé 100 % en 2025, principalement parce que les données d'exportation reflétaient non seulement la production de la période en cours, mais aussi le déstockage des inventaires antérieurs. En 2024, en raison de la « crise de la mer Rouge », le secteur est entré dans un mode de « stockage frénétique », puis en 2025, à mesure que l'impact de la crise s'estompait, il est passé à un mode de « déstockage rationnel ». Les réfrigérateurs occupaient le deuxième rang en termes de dépendance extérieure. L'ajustement structurel de la capacité mondiale de réfrigérateurs, caractérisé par une « montée à l'Est et un déclin à l'Ouest », a offert une opportunité historique aux exportations chinoises de réfrigérateurs. Suivaient de près les motos et les vélos, pour lesquels la contraction du marché chinois n'a laissé d'autre choix que de chercher l'« océan bleu de la demande » dans les pays d'Amérique latine.

Source des données : SMM

Deuxièmement, la vigueur des exportations a entraîné une escalade des différends commerciaux

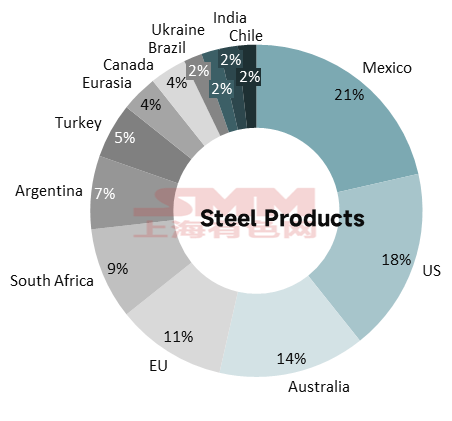

Affaires antidumping visant les produits sidérurgiques chinois depuis 2020

Source des données : SMM ; China Trade Remedies Information

Cependant, ce modèle de « demande intérieure insuffisante compensée par les exportations » se heurtait à des défis extérieurs de plus en plus sévères. Depuis 2020, les industries liées aux exportations indirectes d'acier de la Chine ont fait l'objet de 143 enquêtes antidumping à l'étranger (comptabilisées selon la date de leurs dernières évolutions). Les produits sidérurgiques étant impliqués dans le plus grand nombre de cas, ils sont présentés sous forme de diagramme circulaire, qui montre que le Mexique, les États-Unis et l'Australie ont engagé le plus d'actions antidumping contre les produits sidérurgiques chinois, représentant ensemble plus de 50 %.

Affaires antidumping visant les appareils électroménagers, les automobiles, les machines, etc. chinois depuis 2020

Source des données : SMM ; China Trade Remedies Information

Dans le secteur de l'électroménager, la Turquie et l'Argentine, par le biais de « réexamens au titre de l'expiration » continus, ont prolongé les droits antidumping sur les climatiseurs chinois pendant près de vingt ans, formant une barrière commerciale durable et stable. Dans l'industrie des machines à laver, le secteur faisait face à un siège tridimensionnel combinant unités complètes et pièces détachées, antidumping et taxes carbone, marchés traditionnels et marchés émergents. Les chauffe-eau étaient impliqués dans un nombre relativement important d'affaires, mais parmi celles-ci, les mesures antidumping de l'Uruguay expiraient en 2025, tandis que l'Ukraine était encore en phase d'enquête. Les réfrigérateurs et les fours à micro-ondes faisaient l'objet de moins d'enquêtes antidumping.

Dans l'industrie automobile, les enquêtes antidumping à l'étranger visant les produits automobiles liés à la Chine affichaient une tendance à l'augmentation continue du nombre d'affaires, les produits concernés s'étendant des pièces détachées aux véhicules complets, et les marchés émergents devenant de nouveaux champs de bataille. On ne comptait que 4 affaires antidumping visant les véhicules complets, parmi lesquelles la Tunisie et les Philippines n'avaient pas de développements récents pour le moment, tandis que les mesures antidumping de l'UE et des États-Unis contre les automobiles chinoises restaient en période d'application.

Par rapport aux industries automobile et électroménager, bien que l'industrie des motos et vélos fasse face à un nombre relativement restreint d'affaires antidumping directes, deux caractéristiques notables se dégageaient : premièrement, une durée extrêmement longue — certaines affaires avaient été prolongées pendant plus de 30 ans par le biais de réexamens au titre de l'expiration ; deuxièmement, des hausses récentes marquées des taux de droits — le droit antidumping du Mexique sur les vélos pour enfants chinois est passé de 13,12 $/unité à 57,19 $/unité (décision préliminaire), soit une augmentation de plus de trois fois.

L'industrie des machines faisait face à des actions antidumping impliquant la plus large gamme de pays, et la tendance s'intensifiait, passant de l'antidumping traditionnel aux enquêtes au titre de la Section 337 — les États-Unis lançaient de plus en plus d'enquêtes contre les produits de machines chinois pour atteinte à la propriété intellectuelle, une mesure de restriction commerciale plus sévère et plus coûteuse à contester que l'antidumping. Depuis 2024, les États-Unis ont lancé des enquêtes au titre de la Section 337 sur les engins de construction, les machines industrielles et les équipements sportifs chinois, entre autres.

Au-delà des mesures antidumping ciblant des industries spécifiques, le secteur manufacturier chinois faisait également face à une catégorie de barrières commerciales globales, comme détaillé dans le tableau ci-dessous.

Source des données : SMM

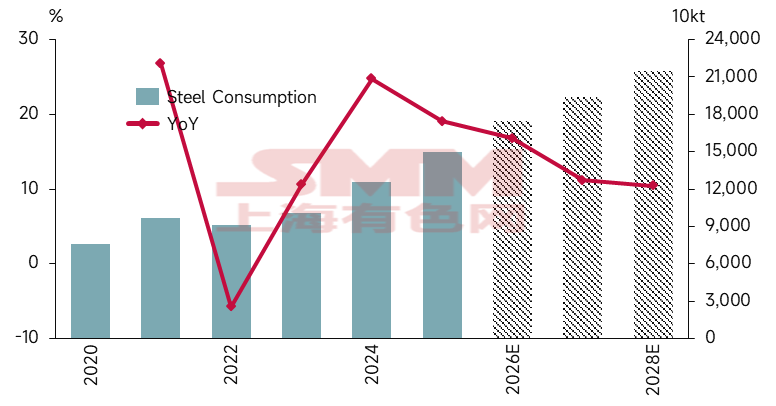

- Quelles perspectives ? — De l'« indirect » à la « valeur »La tendance de croissance des exportations indirectes d'acier reste inchangée

Total des exportations indirectes d'acier

Source des données : SMM ; Administration générale des douanes

Globalement, SMM prévoit que les exportations indirectes d'acier augmenteront d'environ 17 % en 2026. À l'avenir, les exportations indirectes d'acier maintiendront une tendance de croissance solide, mais le taux de croissance ralentira progressivement. À long terme, le modèle d'exportation d'éléments ferreux reposant sur l'industrie manufacturière reste fiable, principalement porté par le renforcement mutuel entre l'échelle manufacturière et les capacités d'approvisionnement de la Chine d'une part, et la demande d'industrialisation et d'urbanisation des marchés émergents d'autre part.

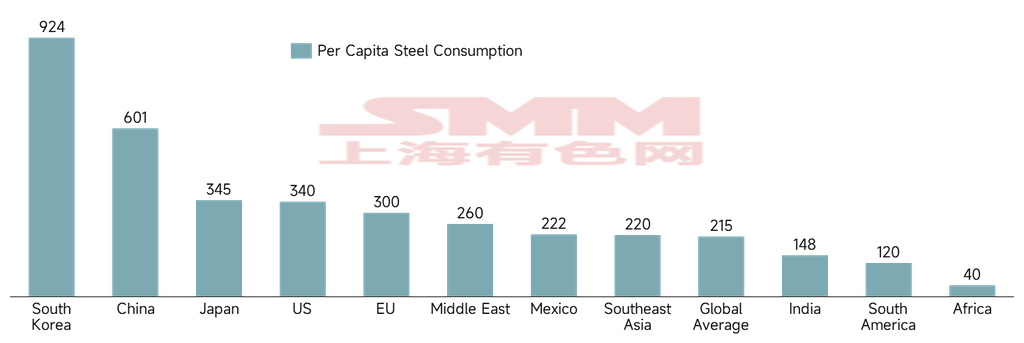

Consommation d'acier par habitant dans les principaux pays et régions

Source des données : World Steel Association

La consommation d'acier par habitant en Asie du Sud-Est, en Inde, au Moyen-Orient, en Amérique du Sud et en Afrique reste relativement faible. Selon worldsteel, la consommation d'acier par habitant en 2024 pour ces cinq régions était respectivement de 220, 215, 260, 120 et 40 kg, l'Amérique du Sud et l'Afrique se situant nettement en dessous de la moyenne mondiale. On peut dire que la compétitivité à l'exportation du secteur manufacturier chinois a répondu aux exigences des marchés émergents en matière d'échelle et d'efficacité durant l'urbanisation/industrialisation, abaissant dans une certaine mesure le seuil de développement. L'espace de demande relativement large hors Chine a également correspondu à la libération des capacités manufacturières chinoises.

Industries spécifiques : Secteur des machines, avec une reprise modérée de l'économie mondiale, la croissance des utilisateurs finaux à l'échelle mondiale dans l'industrie des engins de chantier stimulera la demande à l'exportation. Actuellement, les marges brutes à l'étranger pour les engins de chantier sont généralement supérieures de 5 à 10 % à celles en Chine, et il existe encore une marge significative d'expansion en termes de parts de marché et de catégories de produits. Par conséquent, les exportations de machines devraient encore augmenter en 2026. Secteur automobile, à mesure que les effets marginaux des politiques de « reprise » et de « prime à la casse » diminuent, conjugués à la réduction de moitié des politiques d'exonération et de réduction de la taxe à l'achat, la croissance sur le marché chinois ralentira, et « l'internationalisation » deviendra une voie incontournable pour les constructeurs automobiles. Actuellement, les taux de pénétration des véhicules à énergie nouvelle en Europe, en Asie du Sud-Est, en Amérique latine et sur d'autres marchés restent faibles, et l'acceptation des marques chinoises continue de progresser. Les exportations devraient encore augmenter en 2026, mais à mesure que la part de marché de la Chine croît, les risques de barrières commerciales doivent être surveillés de près. Secteur de l'électroménager, les exportations d'appareils électroménagers en 2026 devraient connaître une croissance modérée par rapport à 2025, les marchés émergents devenant le principal moteur de croissance. Secteur des conteneurs : avec la fin du « super cycle de remplacement » et la livraison concentrée de porte-conteneurs entraînant un excédent de capacité, une croissance négative en glissement annuel reste possible.

À long terme, le secteur manufacturier chinois a démontré une forte compétitivité sur le marché mondial, et les exportations totales des industries concernées devraient maintenir une croissance rapide au cours des cinq prochaines années. Percée : Une voie impérative

Alors que les exportations indirectes d'acier de la Chine ont connu une hausse rapide, le pays fait actuellement face à de multiples défis : intensification des barrières extérieures, hausse des coûts internes, verrouillage en bas de la chaîne de valeur et restructuration de la division internationale du travail. Pour opérer une percée, l'enjeu central réside dans le passage de la concurrence par les prix à la concurrence par la valeur, et de l'expansion en volume à une croissance tirée par la qualité et l'innovation.

1 Montée en gamme stratégique : du « produit à l'international » à « l'implantation industrielle »

Déployer une configuration de capacités « Chine+N », contournant les barrières tarifaires grâce à un dispositif « Chine + Asie du Sud-Est/Mexique/Moyen-Orient » ; construire des « micro-usines » en établissant des unités d'assemblage hautement automatisées en Europe et dans d'autres régions pour assurer une production et une livraison localisées.

2 Expansion des marchés : diversification et ancrage profond dans le « Sud global »

Développer les marchés émergents en réorientant les moteurs de croissance des exportations vers les marchés du « Sud global » en Asie, Afrique et Amérique latine, réduisant la dépendance à un marché unique ; approfondir la pénétration des canaux en s'appuyant sur le commerce électronique transfrontalier, les entrepôts à l'étranger et d'autres nouveaux modèles commerciaux pour bâtir des réseaux de vente omnicanaux couvrant les principaux marchés.

3 Refonte de la valeur : innovation technologique et montée en gamme de la marque

Définir les standards par l'itération technologique — dans des domaines tels que les tondeuses robotisées et les nouvelles énergies, établir des avantages générationnels grâce au RTK vision, aux algorithmes d'IA et à d'autres technologies, passant de la « vente de produits » à la « définition de standards » ; construire des marques locales en dépassant le modèle de sous-traitance pure, et à travers le parrainage de communautés, l'adoption des normes ESG et le recrutement d'équipes localisées, créer des marques suscitant une résonance émotionnelle.

4 Soutien politique et systémique : optimiser l'écosystème et garantir la conformité

Renforcer le soutien financier en créant des fonds de développement manufacturier à l'étranger, en améliorant les systèmes d'assurance des investissements outre-mer et en utilisant des solutions de services financiers transfrontaliers pour gérer les risques de change ; construire des systèmes de services complets à l'étranger en s'appuyant sur des plateformes nationales de services intégrés pour fournir des services guichet unique à des centaines de milliers d'acteurs du commerce extérieur, tout en renforçant l'accompagnement juridique et la conformité ; réguler la concurrence à l'étranger en tirant parti du rôle des associations professionnelles, en mettant en œuvre des stratégies coordonnées de coopétition « front uni », en interdisant le dumping à bas prix et en résolvant fondamentalement le problème de « l'exportation de l'involution ».

5 Refonte des mécanismes et des voies : gouverner la concurrence déloyale et préserver les exportations de valeur

La campagne anti-involution en cours en Chine a formé une relation synergique avec les exportations indirectes d'acier, favorisant un passage de la « concurrence par les volumes » à la « montée en valeur ». En gouvernant la concurrence désordonnée en Chine et en orientant l'acier vers des formes d'exportation à plus forte valeur ajoutée (comme les automobiles et les machines), la montée en gamme industrielle peut être réalisée, transformant les exportations d'acier de la forme de « matières premières » vers des exportations de « pièces » ou de « produits finis » intégrés dans les chaînes d'approvisionnement mondiales. Avertissement sur les sources de données : les données autres que les informations publiquement disponibles sont dérivées par SMM à partir d'informations publiques, de communications de marché et des modèles de base de données internes de SMM, et sont fournies à titre indicatif uniquement sans constituer un conseil décisionnel.

Note : cet article est un article original de ce compte officiel. Pour tout besoin de republication, de mise en liste blanche ou de coopération, veuillez nous contacter. Sans autorisation, le contenu ci-dessus ne peut être reproduit, modifié, utilisé, vendu, transféré, affiché, traduit, compilé, diffusé ou divulgué à un tiers sous quelque forme que ce soit, ni faire l'objet d'une licence d'utilisation au profit d'un tiers. Dans le cas contraire, dès constatation, SMM engagera des poursuites judiciaires en responsabilité pour contrefaçon, incluant mais sans s'y limiter la mise en cause de la responsabilité contractuelle, la restitution de l'enrichissement sans cause et l'indemnisation des pertes économiques directes et indirectes.

![Deuxième vague de hausse des prix du coke mise en œuvre, offre et demande tendues, le secteur de l'extraction du charbon a progressé de plus de 2 % [Flash info SMM]](https://imgqn.smm.cn/usercenter/HySQT20251217171731.png)

![[SMM Stocks de bobines laminées à chaud à Zhangjiagang] La baisse des stocks s'est accélérée cette semaine](https://imgqn.smm.cn/usercenter/GfiYT20251217171720.jpg)