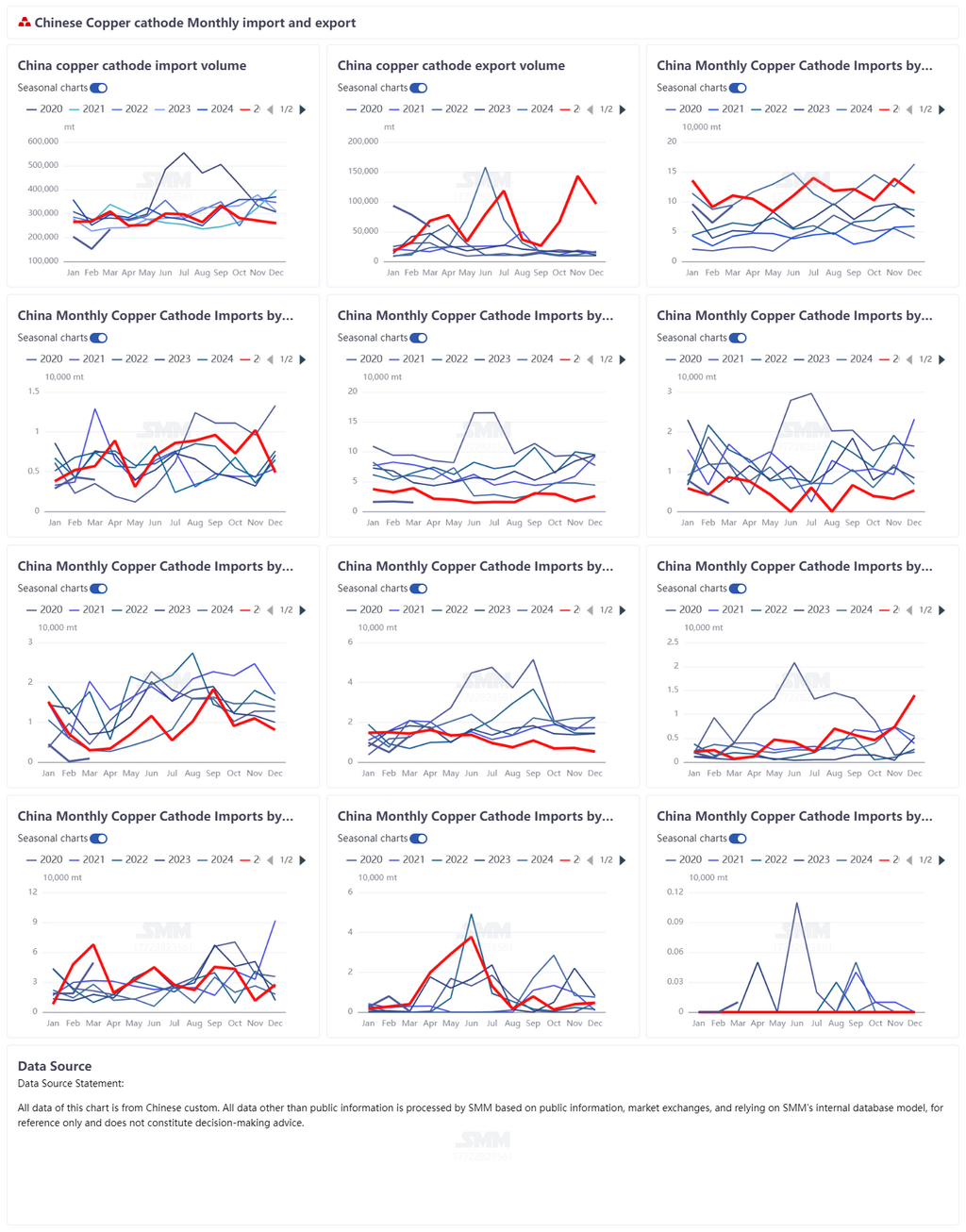

En mars 2026, les importations chinoises de cuivre affiné ont totalisé 234 600 t, en hausse de 53,33 % en glissement mensuel mais en baisse de 24,03 % en glissement annuel. Les exportations se sont établies à 58 200 t, en recul de 25,60 % en glissement mensuel et de 14,40 % en glissement annuel. Sur cette base, les importations nettes de cuivre affiné de la Chine en mars s'élevaient à environ 176 400 t. Bien que les importations aient nettement rebondi en glissement mensuel en mars, les importations nettes sont restées relativement faibles en glissement annuel, indiquant que le réapprovisionnement extérieur en cuivre affiné vers la Chine demeurait insuffisant et que les anticipations de tensions sur l'offre ne se sont pas véritablement atténuées.

Par origine d'importation, les importations chinoises de cuivre affiné en mars restaient principalement concentrées sur la République démocratique du Congo, la Russie, le Japon, le Chili et le Kazakhstan. Parmi celles-ci, les importations en provenance de la RDC ont atteint 93 100 t, représentant 39,69 % du total, et la RDC est restée la première source d'importation de cuivre affiné pour la Chine. Les problèmes logistiques en Afrique persistent. En particulier, l'efficacité du transport, le dédouanement transfrontalier et les calendriers d'expédition portuaire en RDC et dans les régions environnantes restent instables, et le marché continue de s'inquiéter du rythme d'arrivée des cargaisons africaines. Si ces perturbations logistiques continuent de s'intensifier, leur impact sur l'approvisionnement chinois en cuivre affiné pourrait se prolonger jusqu'en mai, et les anticipations de tensions accrues sur l'offre pourraient se renforcer davantage.

Côté exportations, les exportations chinoises de cuivre affiné ont totalisé 58 200 t en mars. En termes de destinations, Taïwan, le Vietnam et la Thaïlande sont restés les principaux marchés d'exportation. Il convient de noter que la fenêtre d'exportation s'étant progressivement refermée récemment, le marché s'attend généralement à un recul des exportations de cuivre affiné d'avril à juin, avec une contraction significative attendue d'une partie des volumes précédemment orientés vers les marchés étrangers. En conséquence, les volumes livrables au LME pourraient également diminuer, affaiblissant les anticipations marginales de croissance supplémentaire des stocks visibles à l'étranger. Toutefois, il convient de rester attentif à l'évolution de l'écart de prix LME-COMEX. Si cet écart se creuse à nouveau, il pourrait une fois de plus modifier les flux mondiaux de cuivre et les schémas de livraison, créant de nouvelles perturbations sur les comportements d'exportation.

Par ailleurs, l'escalade récente des tensions au Moyen-Orient se répercute progressivement sur la chaîne d'approvisionnement du cuivre via le marché mondial du transport maritime. D'une part, les coûts de fret international augmentent, poussant globalement à la hausse les tarifs du transport longue distance. D'autre part, les déroutements, les retards d'expédition et la hausse des coûts d'assurance régionaux rendent également la logistique du commerce mondial du cuivre plus instable. Pour le marché chinois, qui dépend du réapprovisionnement extérieur, les problèmes logistiques persistants en Afrique, combinés aux perturbations maritimes liées aux tensions au Moyen-Orient, pourraient continuer à provoquer des fluctuations répétées dans le rythme d'arrivée des importations de cuivre affiné. Le marché doit donc suivre de près l'impact réel de la logistique sur la concrétisation de l'offre.

Dans l'ensemble, bien que les importations chinoises de cuivre affiné aient rebondi en glissement mensuel en mars, les importations nettes restaient inférieures en glissement annuel, montrant que le réapprovisionnement domestique depuis l'étranger demeurait limité. Parallèlement, les anticipations de baisse des exportations d'avril à juin, les perturbations maritimes causées par les tensions au Moyen-Orient et la persistance des problèmes logistiques africains ont conjointement renforcé l'incertitude pesant sur l'approvisionnement en cuivre affiné dans les mois à venir.