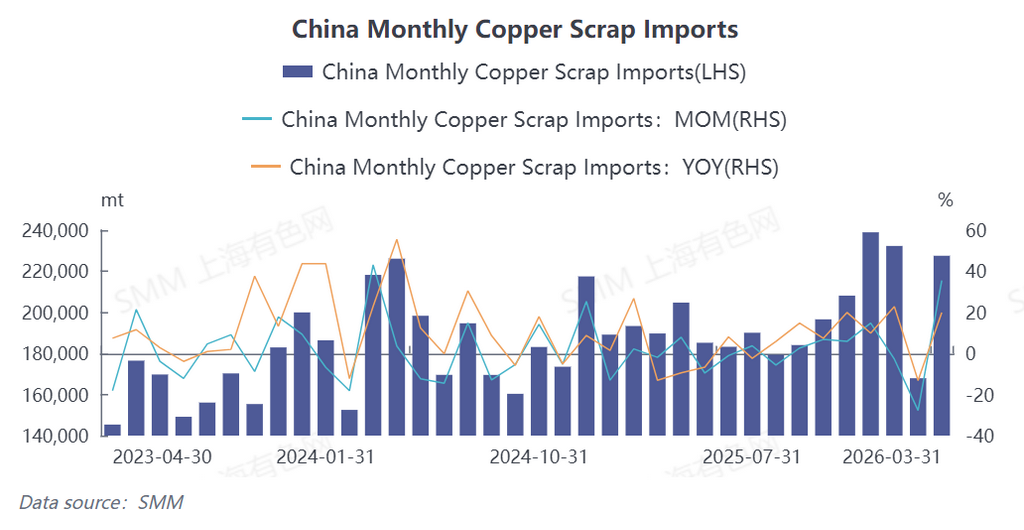

En mars 2026, la Chine a importé 227 600 tonnes en contenu physique de déchets de cuivre et de déchets de cuivre broyés, en hausse de 35,5 % en glissement mensuel et de 19,94 % en glissement annuel. Les importations cumulées de janvier à mars 2026 ont atteint 627 800 tonnes en contenu physique, en hausse de 9,72 % en glissement annuel cumulé. (Code SH : 74040000)

Les importations de mars ont augmenté de manière significative, portées par trois facteurs clés :

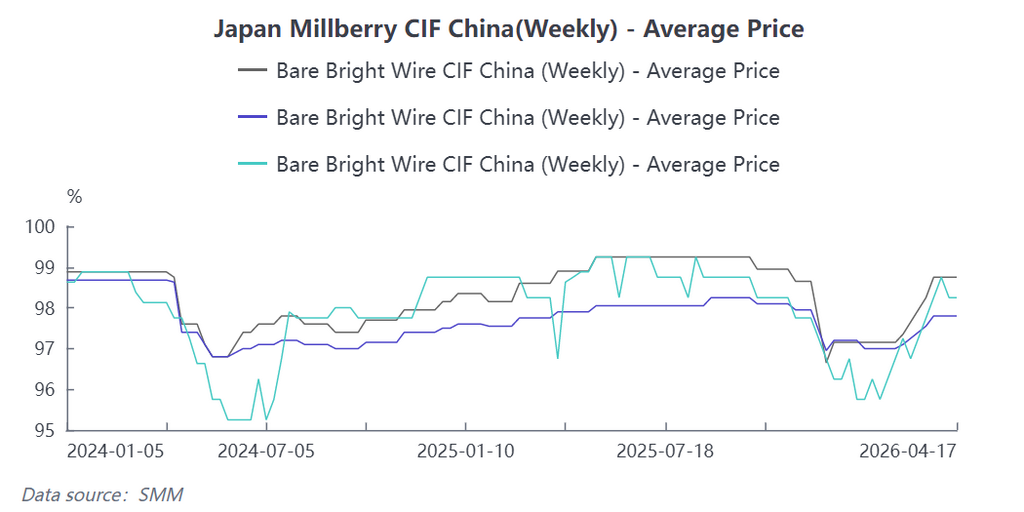

Le « sous-approvisionnement » en matières premières domestiques a poussé les prix à l'importation à la hausse : de février à mars, l'offre domestique de déchets de cuivre TTC est restée tendue. Conjuguée à la tension sur les effets de commerce, les prix du commerce intérieur ont continué d'augmenter. Au 20 avril, le prix spot du cuivre brillant nu importé dans le Zhejiang était coté à 102 000-102 100 yuans/t, avec une décote du cuivre brillant nu du Zhejiang par rapport au contrat à terme de 800-900 yuans/t. Cette situation de « pénurie » a contraint les entreprises en aval à acheter des déchets de cuivre TTC pour répondre à leurs besoins de production, même face à des prix absolus élevés des déchets de cuivre TTC et à un rétrécissement de l'écart de prix entre le cuivre cathodique et les déchets de cuivre. De plus, de février à mars, un repli temporaire des prix du cuivre a encore renforcé la volonté des fournisseurs hors Chine de maintenir fermement leurs prix. Les négociants en cuivre secondaire hors Chine ont maintenu une position ferme sur les cotations du cuivre brillant nu, le coefficient de tarification LME correspondant ayant atteint une fourchette haute de 99 %-99,5 %.

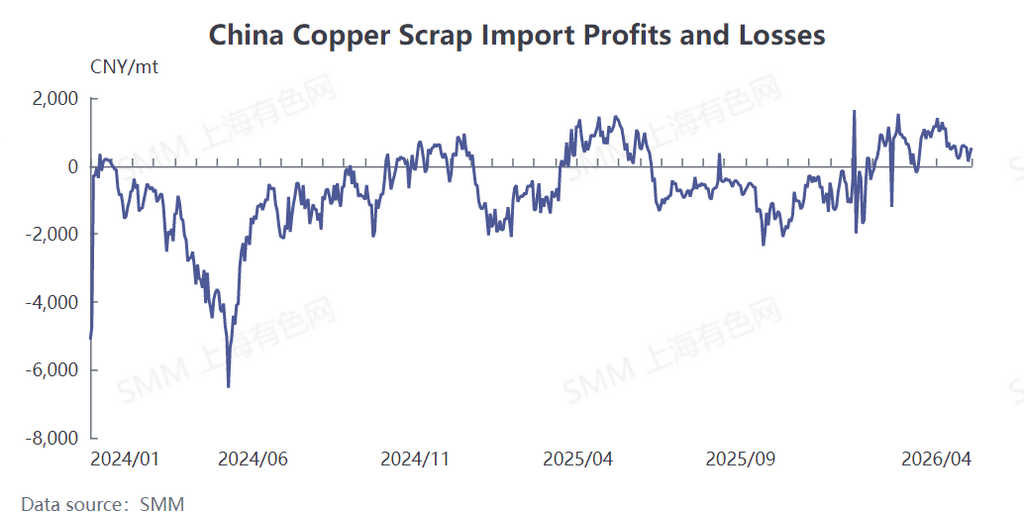

Des marges bénéficiaires à l'importation existaient : De février à mars, le résultat sur les importations de déchets de cuivre était majoritairement positif, ce qui signifie que le prix de vente des déchets de cuivre importés à l'arrivée pouvait couvrir les coûts d'approvisionnement et de logistique, offrant une faisabilité commerciale aux importateurs.

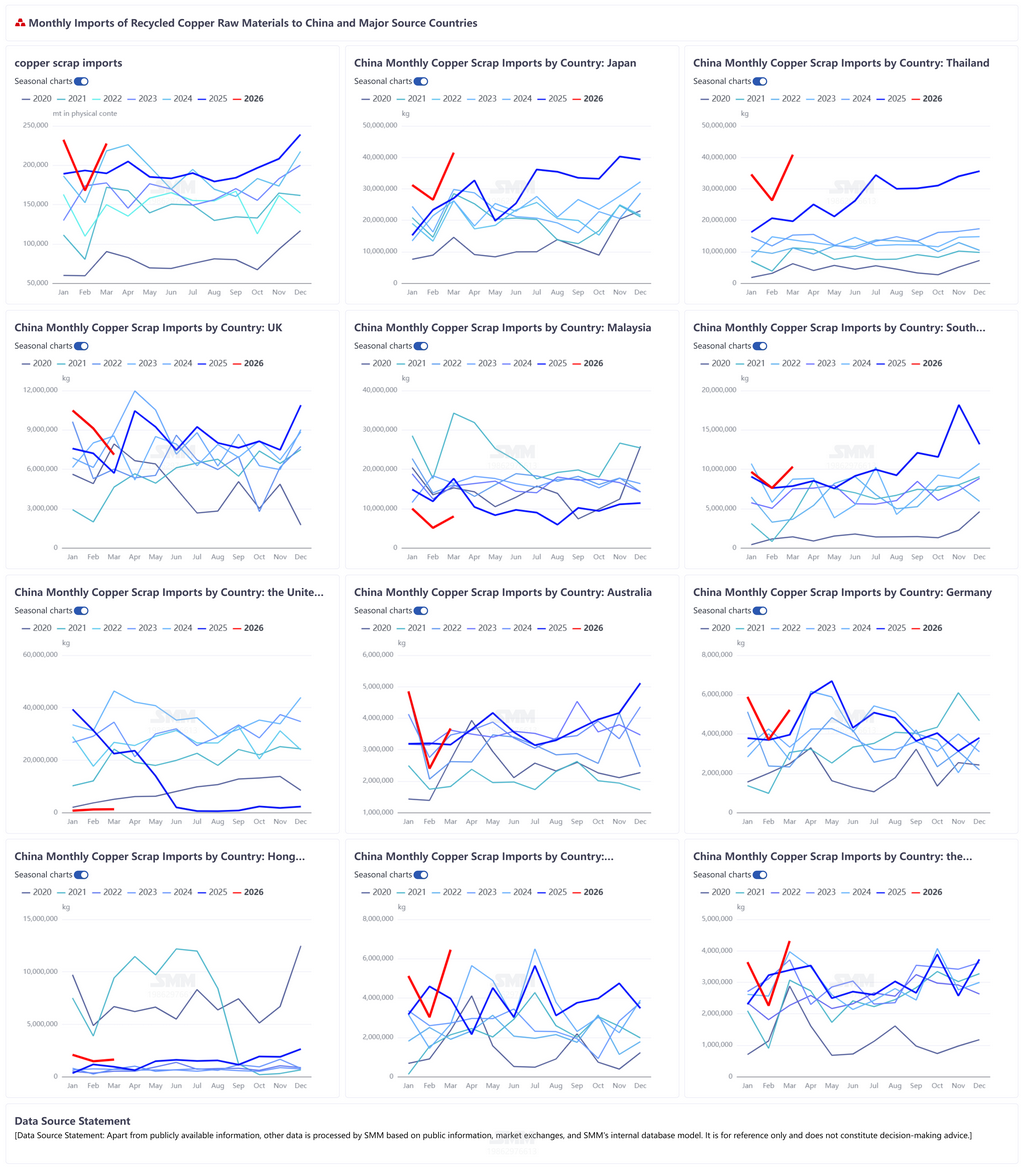

Libération concentrée de volumes en provenance des principaux pays fournisseurs : le Japon et la Thaïlande ont contribué ensemble à 36,19 % du total des importations de mars, avec des hausses en glissement mensuel dépassant toutes deux 50 %, soutenant directement la forte hausse des importations. Plus précisément, le Japon a exporté 41 500 tonnes vers la Chine en mars, représentant 18,24 %, en hausse de 53,61 % en glissement annuel et de 56,28 % en glissement mensuel ; la Thaïlande a exporté 40 800 tonnes vers la Chine en mars, représentant 17,95 %, en hausse de 107,33 % en glissement annuel et de 54,97 % en glissement mensuel ; l'Espagne a exporté 10 900 tonnes vers la Chine en mars, représentant 4,8 %, en hausse de 94,51 % en glissement annuel et de 14,87 % en glissement mensuel.

De fin mars à avril, le centre des prix du cuivre a rebondi par rapport à février-mars, maintenant la volonté des négociants en cuivre secondaire hors Chine de tenir fermement leurs prix. Le coefficient de cotation du cuivre brillant nu par rapport au LME est resté dans une fourchette élevée au-dessus de 99 %. Parallèlement, les entreprises de transformation en aval sur le marché intérieur ont montré une acceptation limitée des déchets de cuivre à prix élevé et une forte volonté de négocier des prix plus bas. En conséquence, la marge bénéficiaire sur les déchets de cuivre importés s'est considérablement réduite par rapport à février-mars. Cependant, avril est traditionnellement une haute saison de consommation en Chine, et les entreprises de transformation du cuivre ont maintenu des taux d'exploitation élevés. Plus important encore, le marché chinois des déchets de cuivre faisait toujours face à deux contraintes structurelles majeures :

La question de la facturation n'est pas entièrement résolue : le volume en circulation de déchets de cuivre TTC (sources facturées) en Chine reste limité, et les prix du commerce intérieur demeurent élevés. Les entreprises en aval conformes ont une demande rigide en déchets de cuivre importés facturés pour répondre aux exigences de production et fiscales.

L'implication inverse du resserrement de l'écart de prix entre le cuivre cathodique et les déchets de cuivre : le resserrement actuel de l'écart de prix entre le cuivre cathodique et les déchets de cuivre n'est pas dû à un excédent de déchets de cuivre, mais plutôt à un important déficit d'approvisionnement en déchets de cuivre en Chine et à des prix fermes sur le marché intérieur. Ce signal de prix confirme précisément la réalité d'une offre insuffisante de déchets de cuivre en Chine, et les sources importées restent un canal important pour combler le déficit.

Par conséquent, malgré le rétrécissement de la marge bénéficiaire, sous la pression de « n'avoir plus de riz à cuire », les entreprises en aval maintiendront tout de même un certain volume d'approvisionnement à l'importation. SMM prévoit que les importations de déchets de cuivre en avril continueront de fluctuer à des niveaux élevés.