SMM, 20 avril :

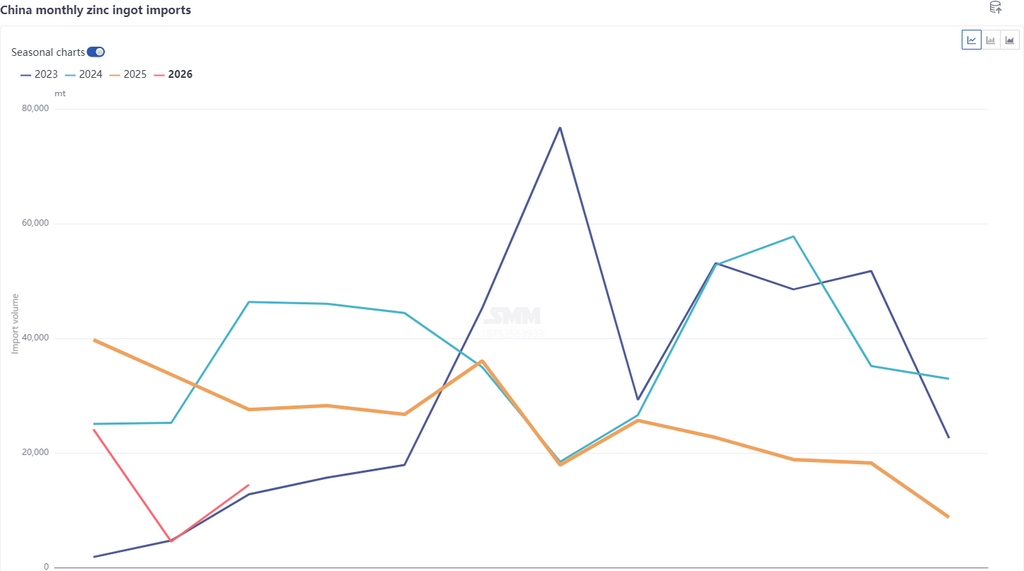

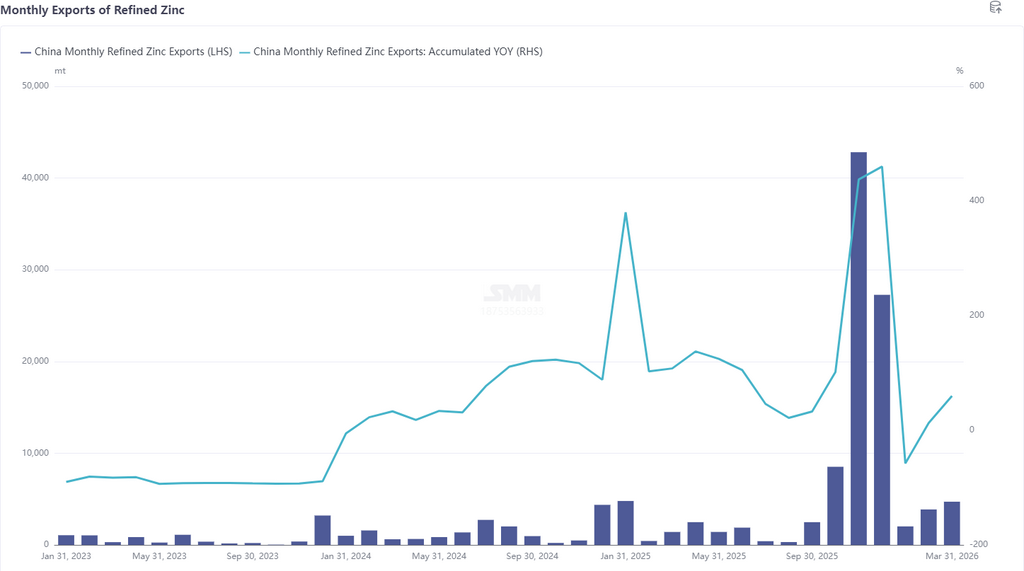

Selon les dernières données douanières, les importations de zinc raffiné en mars 2026 ont totalisé 14 400 tonnes, en hausse de 9 900 tonnes soit +220,14 % en glissement mensuel, mais en baisse de 47,53 % en glissement annuel. Les importations cumulées de zinc raffiné de janvier à mars ont atteint 43 000 tonnes, en recul de 57,32 % en glissement annuel. Les exportations de zinc raffiné en mars se sont élevées à 4 700 tonnes, aboutissant à des exportations nettes de 32 500 tonnes de zinc raffiné de janvier à mars.

Par pays, les trois principales sources d'importation de zinc raffiné en mars étaient le Kazakhstan (11 700 tonnes, 81,22 %), l'Australie (900 tonnes, 6,33 %) et la Corée du Sud (600 tonnes, 4,38 %), les flux entrant principalement via le mode de Commerce Ordinaire. Les trois principales destinations d'exportation en mars étaient le Vietnam (1 700 tonnes, 35,94 %), la Thaïlande (1 400 tonnes, 30,62 %) et l'Indonésie (900 tonnes, 18,87 %). Sur la base des données d'importation et d'exportation de mars, les données d'exportation ont globalement correspondu aux attentes, mais les données d'importation ont dans l'ensemble dépassé les prévisions. Cela s'explique principalement par le fait que, bien que la fenêtre d'importation de lingots de zinc soit restée fermée, le zinc kazakh a continué d'arriver en mars en raison d'expéditions résiduelles, les importations augmentant significativement en glissement mensuel.

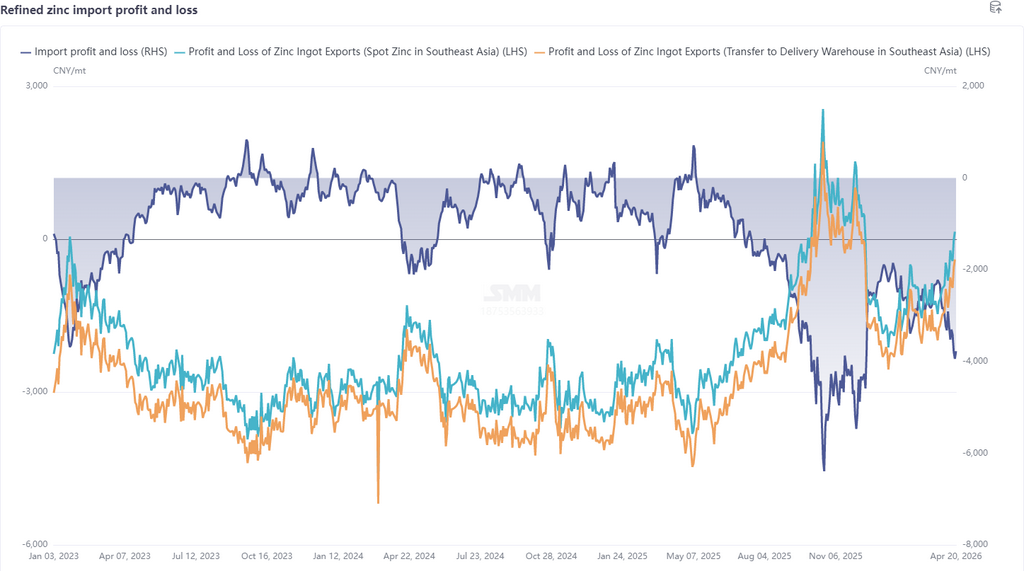

En entrant dans le mois d'avril, sur le plan macroéconomique, les incertitudes liées au conflit géopolitique au Moyen-Orient restaient importantes, mais les risques extrêmes du conflit ont diminué, l'appétit pour le risque du marché s'est amélioré et l'attention s'est tournée vers les résultats concrets des négociations. Côté fondamentaux, le marché international a globalement continué d'évoluer en territoire haussier, les stocks du LME se maintenant à un niveau bas autour de 110 000 tonnes, le spread LME Cash-3M oscillant près d'une légère structure de contango, et dans un contexte de pénuries énergétiques, les fonderies européennes ont procédé à des maintenances tandis que les mines à l'étranger faisaient également face à des anticipations de tensions sur le diesel, apportant un soutien solide du côté de l'offre. En Chine, bien que les TC domestiques et à l'importation aient continué de baisser, les TC à l'importation tombant à environ -30 $/tms, les fonderies ont maintenu un fort enthousiasme de production grâce à la flambée des prix de l'acide sulfurique à environ 2 000 yuans/tonne et au soutien des bénéfices sur les sous-produits métalliques. La production en avril devrait encore augmenter, mais la consommation n'ayant pas répondu aux attentes, les stocks sociaux se sont de nouveau accumulés pour atteindre 260 000 tonnes. Globalement, le LME surperformant le SHFE, le ratio d'importation a continué de se corriger à la baisse vers environ 7, et la fenêtre d'exportation a montré des signes d'ouverture possible. Les importations de lingots de zinc devraient diminuer notablement après la réduction des expéditions résiduelles de zinc kazakh en avril, tandis que les exportations devraient augmenter. Cependant, la fenêtre d'exportation n'étant pas encore pleinement ouverte, l'ampleur de la hausse devrait rester limitée.

Avertissement sur les sources de données : les données autres que les informations publiquement disponibles sont dérivées par SMM à partir d'informations publiques, de communications de marché et des modèles de base de données internes de SMM. Elles sont fournies à titre indicatif uniquement et ne constituent pas des conseils de prise de décision.