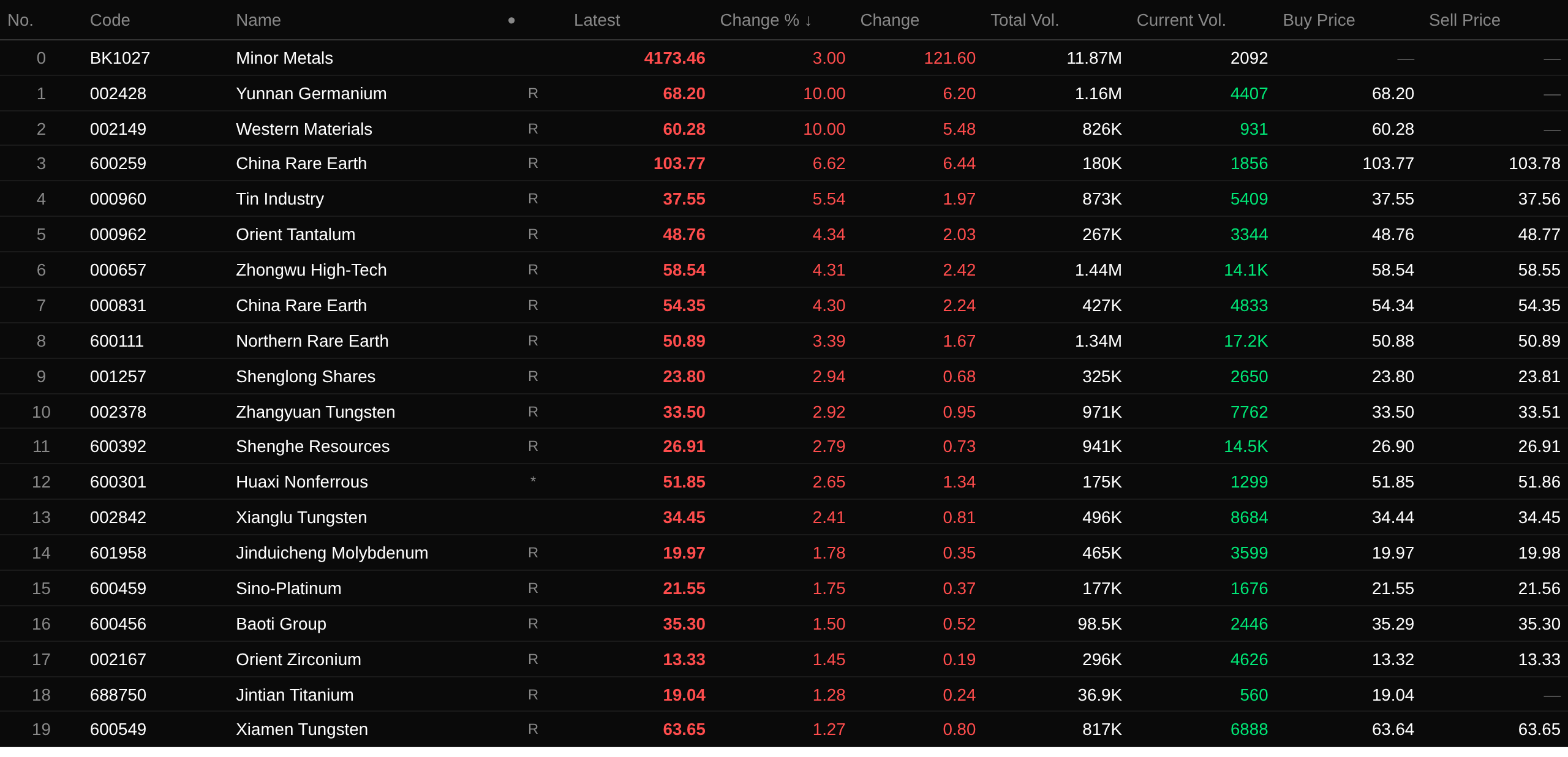

SMM Actualités du 20 avril :

Sous l'effet d'un approvisionnement tendu en matières premières, les prix du germanium ont augmenté de plus de 27 % en plus de trois mois. Parallèlement, l'arrêt de production de certaines usines de séparation a apporté un soutien du côté de l'offre pour les terres rares. Combiné à la baisse des stocks des entreprises en aval à des niveaux bas et à la demande de réapprovisionnement en aval, les prix des terres rares ont continué de progresser. L'essor de la demande finale liée à la puissance de calcul de l'IA, aux semi-conducteurs, à la robotique et à d'autres secteurs a également apporté des perspectives positives de demande au secteur des métaux mineurs. Conjugué à l'afflux de certains fonds de marché, le secteur des métaux mineurs a progressé pendant trois jours de bourse consécutifs. À la clôture du 20 avril, le secteur des métaux mineurs a gagné 3 %. En ce qui concerne les valeurs individuelles : Yunnan Germanium Industry et Western Metal Materials ont atteint la limite de hausse journalière, tandis que China Rare Colored Metals, Tin Industry Co., Eastern Tantalum Industry, China Tungsten Hightech, China Rare Earth et China Northern Rare Earth figuraient parmi les plus fortes hausses.

Marché au comptant

Terres rares

Côté marché au comptant, les prix de l'oxyde de Pr-Nd ont continué de se renforcer au cours des deux derniers jours de bourse. Le 20 avril, l'oxyde de Pr-Nd était coté à 800 000-805 000 yuans/t, avec un prix moyen de 802 500 yuans/t, en hausse de 0,94 % par rapport au jour de bourse précédent. Portés par les anticipations d'offre tendue liées à l'arrêt de production de certaines usines de séparation, les fournisseurs en amont affichaient une forte volonté de maintenir les prix et de retenir les ventes, tandis que les entreprises en aval se trouvaient actuellement à des niveaux de stocks bas. Le rebond des prix des terres rares a généré une certaine demande de réapprovisionnement sur le marché, soutenant davantage la poursuite de la hausse des prix. Alors que le prix moyen de l'oxyde de Pr-Nd repassait au-dessus de 800 000 yuans/t, le sentiment attentiste sur le marché s'est progressivement intensifié, tandis que les entreprises de matériaux magnétiques en aval avaient une acceptation limitée des métaux à prix élevés, et l'enthousiasme à l'achat a diminué. À court terme, soutenu par la forte confiance des acteurs en amont dans le maintien des prix, les prix des produits Pr-Nd devraient se maintenir à des niveaux élevés.

Germanium

Sous l'effet d'un approvisionnement tendu en matières premières, le centre de prix du germanium s'est globalement déplacé vers le haut. Le 20 avril, le lingot de germanium SMM était coté à 15 000-19 500 yuans/kg, avec un prix moyen de 17 250 yuans/kg, stable par rapport au jour de bourse précédent. Le prix moyen de 17 250 yuans/kg le 20 était en hausse de 3 750 yuans/kg par rapport au point bas de 13 500 yuans/kg du 14 janvier, soit une progression de 27,77 % sur plus de trois mois.

Avis institutionnels

Selon un rapport de recherche de Huafu Securities, les principaux facteurs à l'origine de la forte hausse des prix du praséodyme-néodyme (terres rares) la semaine dernière comprenaient le double effet du resserrement de l'offre et de la reprise de la demande. Côté offre, le marché reflétait largement un resserrement de l'approvisionnement en matières premières de terres rares, notamment avec des informations récentes faisant état de réductions ou d'arrêts significatifs de production dans certaines entreprises, les cotations continuant de se resserrer. De janvier à février 2026, les exportations cumulées de terres rares ont atteint 10 468 tonnes, en hausse de 23 % en glissement annuel ; le seul mois de février a enregistré des exportations de 4 407 tonnes, en hausse de 37 % en glissement annuel. La demande robuste à l'exportation a détourné les ressources de marchandises au comptant en Chine, aggravant le déséquilibre offre-demande. À court terme, le marché devrait encore fluctuer à la hausse, mais la prudence s'impose face à la résistance des transactions à des niveaux élevés. Valeurs individuelles : pour l'antimoine, Hunan Gold, Huaxi Nonferrous et Huayu Mining sont recommandées ; pour le molybdène, Jinduicheng Molybdenum, China Gold International et CMOC ; pour le tungstène, Jiaxin International Resources, China Tungsten High-Tech, Xiamen Tungsten et Zhangyuan Tungsten ; pour les terres rares, China Rare Earth, China Northern Rare Earth, JL MAG Rare-Earth et Xiamen Tungsten.

Un rapport de recherche de Guojin Securities a noté que l'impact antérieur de la liquidité des plateformes de trading électronique était progressivement absorbé et que les prix se stabilisaient ; combiné aux attentes d'exportations plus souples à l'avenir, nous sommes plus optimistes quant à la demande ultérieure ; la ruée à l'exportation conjuguée aux réformes en cours côté offre laisse entrevoir une résonance prometteuse entre l'offre et la demande de terres rares.

Un rapport de recherche de Dongguan Securities indiquait que, à l'avenir, le taux de croissance des quotas d'offre de terres rares en Chine devrait ralentir. Côté demande, les robots humanoïdes, l'économie de basse altitude et d'autres secteurs devraient ouvrir un deuxième moteur de croissance pour la demande de terres rares cette année, et la logique offre-demande de l'industrie des terres rares devrait être davantage optimisée. Le ralentissement de la croissance des quotas en Chine, combiné à une offre incrémentale limitée hors de Chine, laisse présager un resserrement continu de l'offre globale.

Lectures recommandées :