En date du : 16 avril 2026, par Florian Grummes

Depuis le plus bas de panique à 4 099 $ le 23 mars, le a lentement mais sûrement progressé au cours des quatre dernières semaines. Même si l'élan s'essouffle progressivement et que les tensions géopolitiques continuent de jouer un rôle perturbateur, la persistance du mouvement de reprise reste remarquable. Des objectifs de prix plus élevés dans la fourchette entre 4 900 $ et 5 100 $ restent actifs et pourraient être atteints prochainement.

Le conflit iranien menace l'approvisionnement pétrolier de la Chine, 15 avril 2026. © Giacomo Prandelli

Le conflit iranien menace l'approvisionnement pétrolier de la Chine, 15 avril 2026. © Giacomo Prandelli

Malgré un cessez-le-feu et un « prix du pétrole papier » raisonnablement stable, le conflit entre les États-Unis/Israël et l'Iran est loin d'être terminé. La guerre a plutôt mis au jour des tensions tectoniques dans le système énergétique mondial. Le blocus du détroit d'Ormuz – par lequel transite environ un cinquième du pétrole brut échangé dans le monde – représente la plus grave mise à l'épreuve des approvisionnements pétroliers depuis des décennies. Bien que les premiers pétroliers aient recommencé à circuler, l'incertitude persiste.

Alors que le chef de l'AIE met en garde contre de nouvelles hausses de prix et évoque des « goulets d'étranglement systémiques », les marchés à terme occidentaux et américains n'ont jusqu'à présent montré aucune véritable prise de conscience de la crise. Les niveaux de stocks aux États-Unis augmentent même, un paradoxe étonnant en pleine guerre. Le fait que le marché ne montre aucune panique malgré le scénario de guerre et le blocus ressemble moins à du sang-froid qu'à du déni.

La guerre pour le pétrole et le contrôle

La Chine représente 90 % des exportations de pétrole iranien, 15 avril 2026. ©World Visualized

La Chine représente 90 % des exportations de pétrole iranien, 15 avril 2026. ©World Visualized

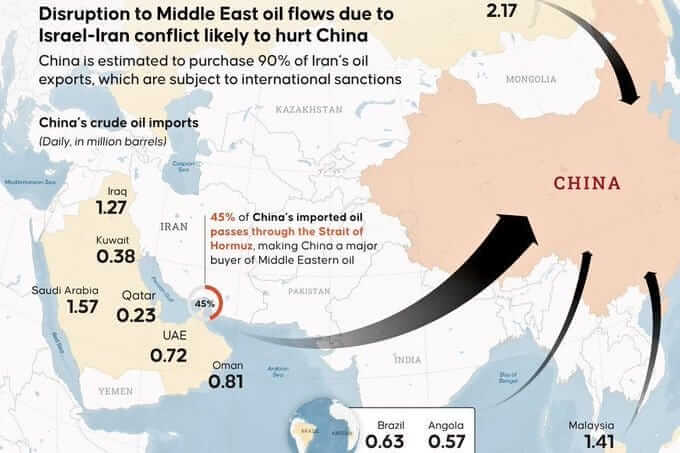

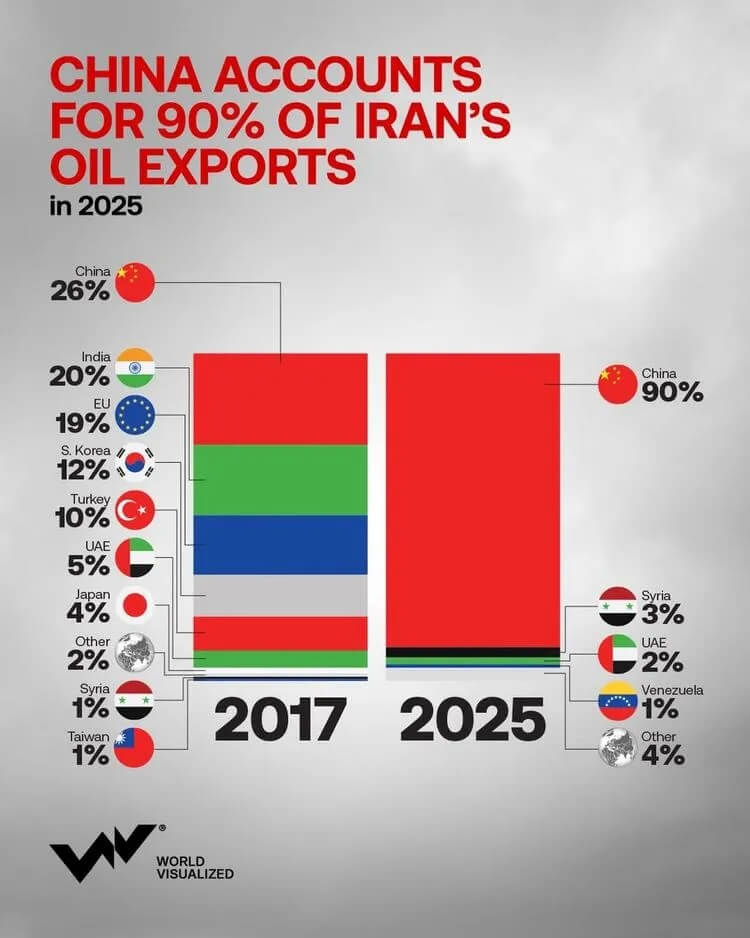

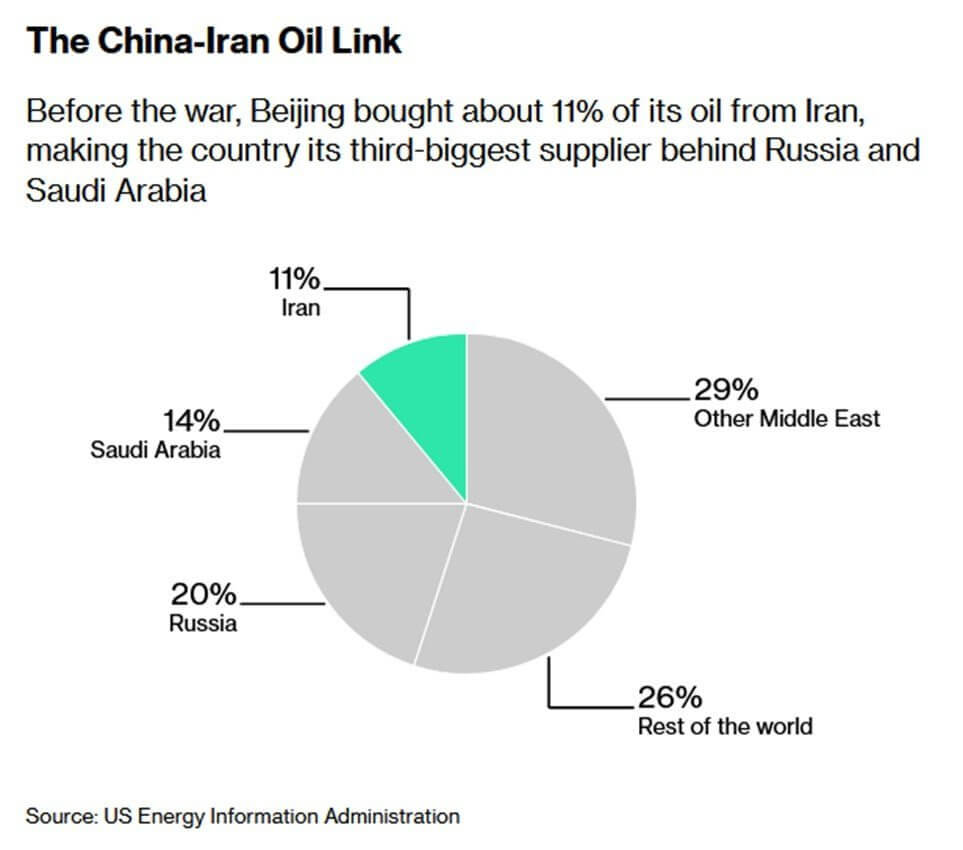

Le véritable enjeu stratégique s'est depuis longtemps déplacé vers l'Est. La dépendance quasi totale de la Chine au pétrole iranien et du Golfe a placé Pékin dans une position vulnérable. Parallèlement, jusqu'à récemment, environ 90 % des exportations de pétrole brut iranien étaient destinées aux raffineries chinoises – une impasse énergétique directement visée par le blocus naval américain.

Lors du prochain sommet Xi-Trump, le pétrole devrait donc devenir le sujet dominant derrière la façade diplomatique des « négociations commerciales ». Washington contrôle la route maritime par laquelle transite la ligne de vie de la Chine, tandis que Pékin se trouve du côté de la table mondiale qui tient l'Occident par les métaux de haute technologie. La dépendance énergétique géopolitique et la contre-dépendance métallique sont désormais les deux faces d'une même arme.

Les métaux comme contrepoids à l'énergie

C'est précisément là que le monde est actuellement engagé dans une guerre silencieuse des matières premières : la Chine ne contrôle pas seulement, par exemple, environ 80 % de la production et de la transformation mondiales de tungstène, mais utilise de plus en plus cette domination de manière offensive. Depuis 2025, des contrôles à l'exportation s'appliquent à des dizaines de produits à base de tungstène, frappant durement les chaînes d'approvisionnement occidentales. En raison de son point de fusion extrêmement élevé (3 422 °C), le tungstène est un métal central et indispensable pour la production d'armement, la fabrication de précision et les alliages de haute technologie – sa rareté fait grimper les coûts des programmes de défense et des fournisseurs industriels. Tandis que le pétrole devient un levier géopolitique pour les États-Unis, la Chine riposte avec les métaux et les terres rares.

Pour les métaux précieux que sont l'or et l'argent, il en résulte un double moteur : l'incertitude géopolitique et la pénurie structurelle de matières premières. Ces deux facteurs renforcent leur rôle de réserve ultime et apolitique dans un monde des matières premières de plus en plus politisé.

Or – Reprise vers environ 4 920 $, puis prochain repli

Or en dollars américains, graphique journalier du 16 avril 2026. © GOLD.DE

Or en dollars américains, graphique journalier du 16 avril 2026. © GOLD.DE

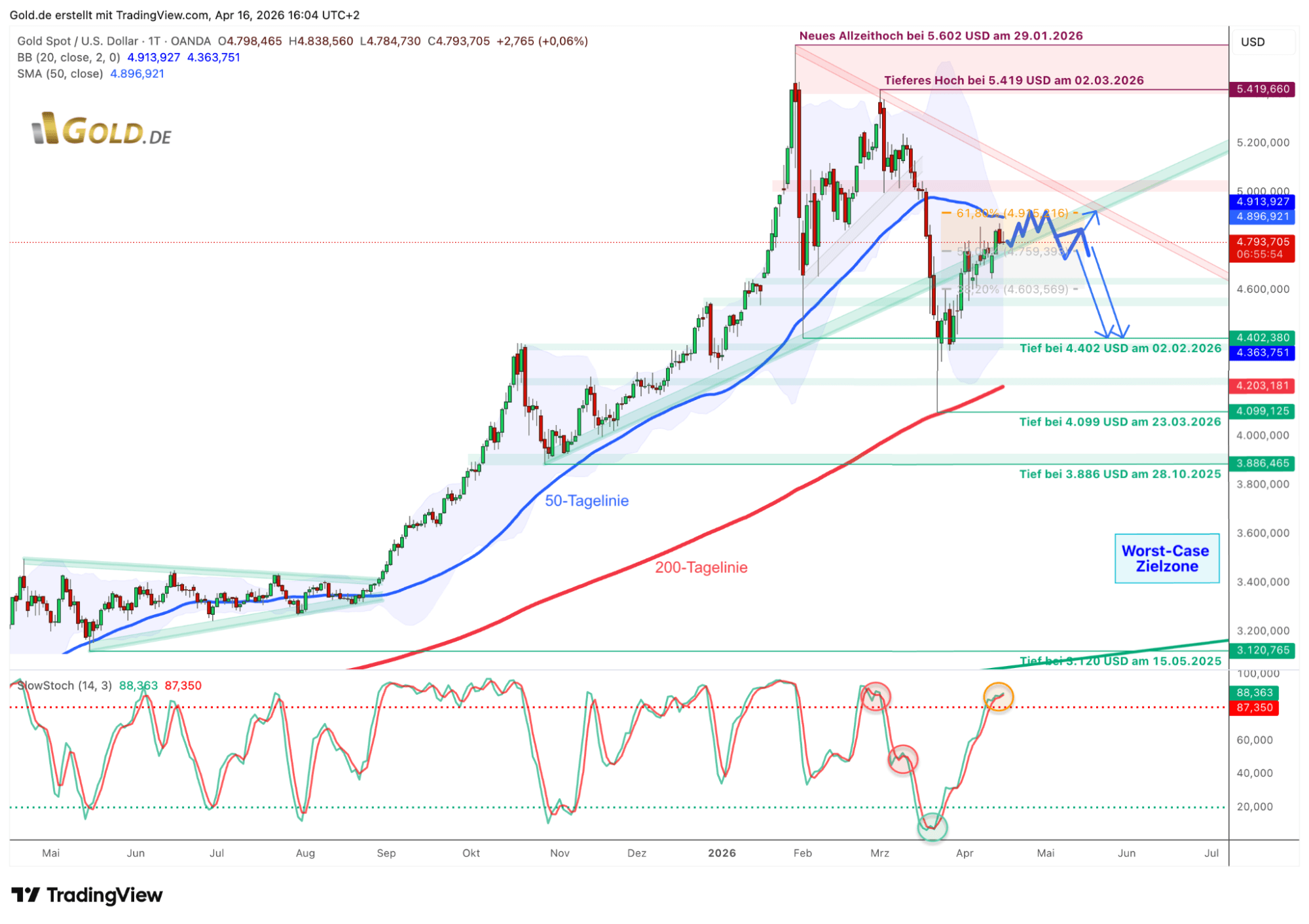

Depuis le nouveau de 5 602 $ le 29 janvier, le cours de l'or se trouve dans une phase de correction résolument volatile et techniquement exigeante, qui s'est temporairement intensifiée de manière dramatique lors du conflit iranien. Au cours des quatre dernières semaines, cependant, le marché de l'or a réussi une reprise notable, ramenant progressivement le cours dans des eaux plus stables.

Du creux de panique à une reprise persistante

Après plusieurs tentatives infructueuses, les haussiers ont réussi à franchir le premier obstacle décisif au niveau du retracement de 38,2 % autour de 4 600 $ il y a deux semaines. Cela a libéré un potentiel haussier supplémentaire jusqu'à la zone comprise entre 4 900 $ et 5 100 $.

Néanmoins, la hausse a été poussive jusqu'à présent : le tempérament dynamique et haussier qui dominait en décembre et janvier s'est considérablement estompé, laissant place à un environnement prudent et moins durable. Toutefois, la configuration graphique globale reste intacte – la tendance haussière à long terme et donc le marché haussier séculaire ne sont pas menacés malgré la correction intermédiaire.

La reprise et ses limites

D'un point de vue technique, les stochastiques journalières ont désormais atteint la zone de surachat. Conjuguée à la phase saisonnièrement plus faible (à partir d'avril/mai), de nombreux éléments suggèrent une formation imminente de sommet suivie d'une vague de correction. Idéalement, le cours de l'or pourrait d'abord progresser jusqu'à la moyenne mobile à 50 jours à 4 897 $, le retracement de 61,8 % à 4 915 $ et la bande de Bollinger supérieure autour de 4 917 $.

Le seuil psychologiquement significatif des 5 000 $ exerce également une certaine attraction. Toutefois, une cassure durable au-dessus de 4 920 $ nécessiterait des conditions de marché exceptionnellement fortes, dans lesquelles les haussiers devraient pousser la bande de Bollinger supérieure vers le haut en situation de surachat marqué pendant plusieurs jours consécutifs. Cela ne peut être exclu, mais la probabilité reste actuellement plutôt limitée.

Si la crise iranienne devait toutefois se raviver, le fragile tissu de confiance sur les marchés financiers pourrait rapidement se retrouver sous pression. Face à cette incertitude mondiale et à la pause/correction probablement prolongée des métaux précieux, nous maintenons un ratio de liquidité élevé et attendons patiemment des niveaux d'entrée plus attractifs. Historiquement, les mois de mai à juillet apportent souvent un repli, de sorte qu'une opportunité d'achat favorable pourrait se présenter à nouveau au début ou au cœur de l'été.

Globalement, les gardent le contrôle au-dessus de 4 600 $ ; en dessous, un espace s'ouvre pour des replis vers au moins la zone des 4 400 $. En outre, nous anticipons un nouveau test de la moyenne mobile à 200 jours (4 203 $) en tant que deuxième jambe, pour ainsi dire.

Notre scénario du pire absolu envisage un possible creux de correction ou retournement de tendance dans la fourchette de 3 400 $ à 3 600 $ plus tard dans l'année.

Cependant, une correction dans le temps est plus probable, c'est-à-dire un large mouvement latéral entre 4 200 $ et 5 200 $.

Conclusion : L'or comme ultime monnaie apolitique dans un monde des matières premières politisé

Dans un monde où le pétrole est utilisé comme arme et où les « métaux critiques » ou les « terres rares » deviennent un contrepoids géopolitique, l'or et l'argent conservent leur rôle unique de seules réserves fiables et apolitiques. Ils restent les dernières véritables constantes – indépendantes des , des sanctions et des conflits militaires. Alors que les nations utilisent de plus en plus les matières premières comme instrument de pouvoir et ciblent les chaînes d'approvisionnement comme levier, les métaux précieux incarnent la mémoire monétaire d'une économie mondiale désormais presque exclusivement contrôlée politiquement.

Chaque repli n'est donc pas une rupture, mais une invitation : à sécuriser ses liquidités, à faire preuve de patience et à attendre le moment où la valeur fondamentale redevient visible.

La reprise actuelle du cours de l'or, de 4 099 $ à près de 4 900 $, démontre une fois de plus cette force fondamentale. Elle n'est pas principalement alimentée par un élan chartiste, mais par la prise de conscience croissante que l'économie mondiale entre dans une phase de pénurie structurelle de matières premières et de fragmentation géopolitique. Qu'il s'agisse du blocage du détroit d'Ormuz, des contrôles chinois sur les exportations de tungstène, de l'irresponsabilité budgétaire et de l'arrogance géopolitique des États-Unis, ou de la forte dépendance de la Chine au pétrole iranien : tous ces développements soulignent la vulnérabilité du « système papier » et renforcent la demande de réserves de valeur réelles et physiques.

Techniquement, le se trouve dans une pause saine mais nécessaire. Le mouvement de reprise après la vente panique est toujours en cours. Mais les stochastiques en zone de surachat, la forte résistance entre 4 900 $ et 5 000 $, et la phase saisonnièrement faible de mai à juillet laissent présager une nouvelle vague de correction. Celle-ci ne doit pas être interprétée comme une faiblesse, mais comme une consolidation saine au sein d'un marché haussier séculaire intact. Les investisseurs prévoyants utilisent donc la phase actuelle pour constituer des liquidités et attendre des niveaux d'entrée nettement plus attractifs (idéalement vers 4 400, 4 200, voire en dessous).

Pour ceux qui considèrent l'or non pas comme un simple objet de spéculation mais comme une couverture stratégique, la situation actuelle offre une opportunité rare. Ce n'est pas le profit rapide, mais le positionnement patient dans un environnement de risques systémiques croissants qui sera récompensé. L'or n'est plus un trade de momentum – c'est le dernier filet de sécurité dans un monde qui a découvert ses propres dépendances comme armes.

Ceux qui gardent leurs nerfs et leurs liquidités maintenant pourront très probablement dans les mois à venir à des conditions exceptionnellement attractives sur le long terme.

Source :