Le 9 avril, lors du , organisé par SMM Information & Technology Co., Ltd. (SMM), Shandong Aisi Information Technology Co., Ltd. et SMM Trading Center Co., Ltd., et co-organisé par Shandong Humon Smelting Co., Ltd., Zambia Development Agency (ZDA), Chalco Luoyang Copper Processing Co., Ltd. et Hetian Commerce and Logistics Group Co., Ltd., Wu Jinkai, responsable de l'équipe Métaux chez Sinolink Securities Co., Ltd., a présenté un exposé sur le thème « Puissance de calcul – Électricité – Cuivre : réévaluation du "nouveau métal d'infrastructure" à l'ère de l'IA ».

1. Du « métal d'infrastructure traditionnelle » au « nouveau métal d'infrastructure IA » : l'évolution du rôle du cuivre

L'évolution du rôle du cuivre : de matériau de soutien à variable systémique

• Phase d'infrastructure traditionnelle : à l'époque de l'immobilier conventionnel, de l'industrie manufacturière et des réseaux électriques existants, le cuivre était largement perçu comme un métal d'accompagnement suivant l'expansion de la demande ; important, mais rarement une variable centrale dans les narratifs d'investissement en infrastructure.

• Phase de nouvelle infrastructure IA : les centres de données IA ne consistent pas simplement à acheter davantage de serveurs, mais à reconstruire une infrastructure à charge haute densité : à mesure que le nombre de GPU augmente, la demande en baies, refroidissement, distribution électrique, postes de transformation, transport et distribution d'électricité et intégration d'énergie verte croît simultanément, faisant du cuivre une variable systémique.

• Implications de ce changement de rôle : l'ancrage de la tarification marginale du cuivre migre progressivement de la reprise de la demande en infrastructure traditionnelle vers la concrétisation du déploiement de la puissance de calcul et la montée en puissance des dépenses d'investissement sur l'ensemble de la chaîne électrique ; cela signifie que le marché ne devrait plus appréhender la demande de cuivre liée à l'IA uniquement à travers un cadre traditionnel des matières premières.

Pourquoi l'ancien consensus a sous-estimé la demande de cuivre liée à l'IA : des hypothèses de base trop conservatrices

• Point commun 1 : par le passé, les études dominantes préféraient partir de projets publiquement divulgués/GW ou de volumes de construction annuels. L'avantage résidait dans des indicateurs clairs et vérifiables, mais l'inconvénient était de négliger facilement les extensions de parcs existants, les projets non divulgués et la consommation de cuivre induite s'étendant des baies au réseau électrique.

• Point commun 2 : lorsque le marché ne croyait pas que le déploiement de l'IA se concrétiserait à grande échelle, les études optaient naturellement pour des paramètres plus défensifs : ne reconnaître que les projets en pipeline, ne comptabiliser que les installations des centres de données eux-mêmes, ne prendre en compte que les dépenses d'investissement déjà engagées, et refuser d'intégrer dans la valorisation les infrastructures de soutien en aval.

• Point commun 3 : Ainsi, la sous-estimation passée par le marché de la demande de cuivre liée à l'IA ne portait pas essentiellement sur « une intensité en cuivre erronée de quelques points de pourcentage », mais plutôt sur des hypothèses initiales trop conservatrices ; dès lors que les livraisons de GPU ont démontré une plus grande certitude, le point de départ du modèle a dû être révisé à la hausse dans son ensemble.

Le point de départ du nouveau consensus : non pas simplement réviser l'intensité en cuivre à la hausse, mais réévaluer les prévisions

• Validation de la demande à venir : depuis 2026, les applications d'agents représentées par OpenClaw se sont généralisées, permettant au marché de constater que la demande d'inférence, l'utilisation de tokens et les boucles de commercialisation migrent vers un déploiement réel ; cela a fait perdre son pouvoir explicatif au discours selon lequel « l'IA n'a pas de demande ».

• Réévaluation des prévisions d'offre : une fois que la dynamique côté demande devient visible, les prévisions agressives concernant les livraisons de NVIDIA et l'expansion du packaging avancé de TSMC devraient commencer à être intégrées dans les prix, entraînant une réévaluation des estimations antérieures de demande de cuivre.

• Le véritable écart d'anticipations : ainsi, la ligne de démarcation entre l'ancien et le nouveau consensus ne réside pas dans 39 t/MW contre 45 t/MW, mais dans la volonté du marché d'intégrer dans les prix le fait que l'expansion se matérialisera réellement dans les racks, les campus et le réseau électrique ; dès que la réponse passe de l'incrédulité à la conviction, la demande de cuivre fait l'objet d'une réévaluation systématique.

2. Comment les centres de données IA utilisent le cuivre : au-delà des racks, jusqu'au réseau électrique

Tendances de la consommation électrique des centres de données aux États-Unis : l'énergie comme facteur inflationniste

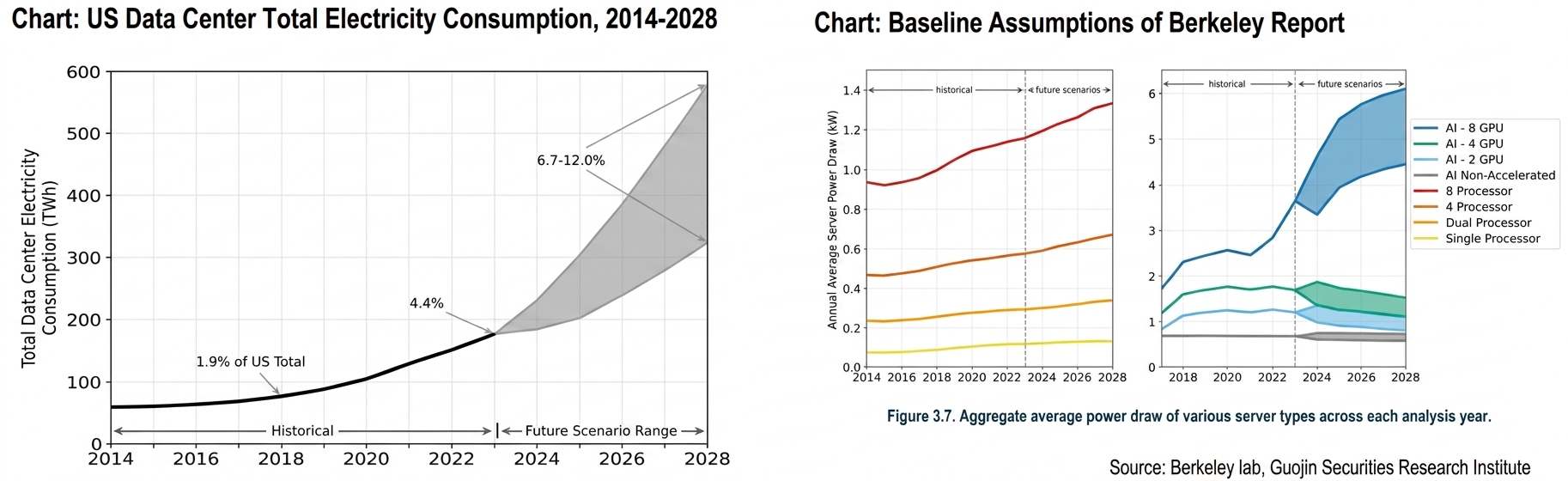

• Le rapport le plus largement cité pour les estimations des centres de données IA est le *2024 United States Data Center Energy Usage Report*, publié en décembre 2024. Notre analyse se concentre sur ce rapport.

• Tendances historiques (2014–2023) : 2014–2016 : la consommation électrique est restée stable à environ 60 TWh par an, prolongeant la tendance de faible croissance depuis 2010.

• Tournant de 2017 : avec l'augmentation des installations de serveurs — en particulier les serveurs à accélération GPU pour l'IA représentant une part nettement plus importante du parc de serveurs des centres de données — la consommation électrique des centres de données a commencé à rebondir ; la consommation a atteint environ 76 TWh en 2018, représentant 1,9 % de la consommation électrique annuelle totale des États-Unis.

• 2018–2023 : la croissance s'est accélérée, la consommation électrique atteignant 176 TWh en 2023, soit 4,4 % de la consommation électrique totale des États-Unis, représentant un TCAC de 18 % entre 2018 et 2023.

• Projections de scénarios futurs (2024–2028) : Fourchette projetée pour 2028 : la consommation d'électricité varie d'un minimum de 325 TWh à un maximum de 580 TWh. En supposant un taux moyen d'utilisation des capacités de 50 %, cela correspond à une demande totale en puissance des centres de données de 74 à 132 GW, représentant 6,7 % à 12,0 % de la consommation totale d'électricité projetée aux États-Unis en 2028, avec un TCAC de 13 % à 27 % attendu de 2023 à 2028.

• Du point de vue des hypothèses : Borne supérieure : basée sur le rapport IDC 2024b, supposant une activité IA soutenue, des livraisons de GPU maintenant les taux de croissance du S2 2024, et des fabricants capables de répondre à la demande ; Borne inférieure : basée sur le rapport IDC 2023a, supposant un recul de l'engouement pour l'IA, avec une croissance des livraisons de GPU revenant aux niveaux moyens historiques d'avant 2024 (par ex., 70 %–80 % du taux de croissance 2021–2023). Actuellement, utiliser la borne supérieure comme base d'estimation semble plus raisonnable.

• Les estimations du rapport sont basées sur des racks IA à 8 GPU, alors que les racks actuels sont des NVL72, contenant 72 cartes. Théoriquement, la consommation d'énergie devrait être 9 fois celle des racks IA à 8 GPU, mais la consommation réelle des racks NVL 72 est environ 15 fois supérieure, indiquant une inflation énergétique sévère du côté du refroidissement.

• En tenant compte des mises à niveau des GPU et de l'augmentation de la consommation d'énergie, nous estimons que la consommation d'électricité atteindra au moins 800 TWh d'ici 2028.

Résultats des calculs : la consommation de cuivre du réseau électrique américain augmentera de près de 2,1 millions de tonnes par rapport à 2025 d'ici 2030

• L'effet de l'IA sur la demande de cuivre est principalement induit par la consommation d'électricité. La consommation d'électricité aux États-Unis en 2023 était de 4 000 milliards de kWh. Selon le Berkeley Lab susmentionné, la consommation d'électricité des centres de données en 2023 était de 176 milliards de kWh, représentant 4,4 % de la consommation totale d'électricité aux États-Unis. Selon nos prévisions révisées, d'ici 2028, la consommation d'électricité devrait varier d'un minimum de 580 milliards de kWh à un maximum de 800 milliards de kWh, contribuant à une consommation d'électricité incrémentale de 404 à 624 milliards de kWh, représentant 10 % à 15,6 % de la consommation d'électricité incrémentale totale.

• Dans ce scénario, nous avons calculé la demande en cuivre et en aluminium pour le réseau électrique américain. D'ici 2030, l'impulsion donnée au cuivre et à l'aluminium par les centres de données, la relocalisation industrielle et les énergies nouvelles devrait augmenter respectivement de 2,1 millions de tonnes et 3,71 millions de tonnes par rapport à 2025. Du point de vue de la structure des produits, la demande de cuivre est principalement stimulée par les fils et câbles et les transformateurs, tandis que celle d'aluminium est principalement stimulée par les fils et câbles et les postes électriques.

Comment les centres de données IA utilisent le cuivre : un parcours en trois niveaux

• Cadre en trois niveaux : avant d'aborder l'utilisation du cuivre pour l'IA, il est essentiel de clarifier le périmètre : in-rack/near-rack couvre principalement les serveurs et les réseaux de proximité ; hors rack mais sur site couvre principalement la distribution électrique et le refroidissement ; au-delà couvre les postes électriques, le transport et la distribution d'électricité, et les raccordements aux énergies vertes supportant les charges incrémentales.

• Idée reçue la plus courante : le marché tend à assimiler la « nomenclature serveur » à la « consommation totale de cuivre des centres de données IA » ; or, pour les clusters d'entraînement à haute densité, la part in-rack ne représente qu'une faible proportion, l'essentiel résidant dans la chaîne d'alimentation sur site et le refroidissement.

• Exigences de recherche : tous les calculs ultérieurs doivent répondre simultanément à trois questions : le périmètre est-il in-rack ou l'ensemble du campus, s'agit-il d'une construction neuve ou d'une extension, et couvre-t-il uniquement l'installation elle-même ou intègre-t-il également la chaîne d'alimentation externe. Ce n'est qu'alors que les différents rapports peuvent être véritablement comparables.

39 t/MW ne désigne pas la « nomenclature du rack » mais l'intensité électrique globale des centres de données d'entraînement IA

• Signification de l'intensité : le chiffre de 39 t/MW de S&P ne signifie pas « 39 tonnes de cuivre installées dans un seul rack », mais représente l'intensité globale dans le périmètre direct du cuivre pour les centres de données hyperscale d'entraînement IA ; les conceptions à haute redondance en Chine peuvent même atteindre 47 t/MW.

• Signification structurelle : en décomposant par valeurs médianes des sous-postes, la chaîne d'alimentation représente environ 61 % du cuivre direct, le refroidissement environ 22 %, et les serveurs + réseau seulement 17 % ; autrement dit, la majeure partie du cuivre ne se trouve pas dans le GPU lui-même mais dans les systèmes qui alimentent et dissipent la chaleur du GPU.

• Signification pour l'investissement : c'est aussi pourquoi nous revenons ensuite du « t/rack » au « t/MW » : tant que la densité de puissance continue d'augmenter, la consommation de cuivre de la chaîne d'alimentation augmentera proportionnellement ; même si la fibre optique remplace certains câbles en cuivre, il ne s'agit que d'une compensation partielle qui ne modifie pas la logique d'ensemble.

Armoire 120 kW : nouveau site 7,8 t, extension 6 t, densification 4,25 t

•En prenant l'armoire NVIDIA NVL72 ~120 kW comme référence, sur la base de la moyenne des constructions neuves sur site vierge, la consommation totale de cuivre du système par armoire est d'environ 7,8 t ; ce périmètre inclut l'utilisation directe sur site et une allocation approximative de la consommation côté alimentation hors site.

•Cependant, les déploiements IA courants ne partent pas systématiquement de zéro sur chaque campus. Plus fréquemment, il s'agit d'extensions et de réutilisation partielle des raccordements réseau existants, de la distribution électrique principale et des conduites principales de refroidissement au sein de campus existants. Le périmètre d'extension est donc mieux représenté par 5,5–6,5 t/armoire, avec un point médian d'environ 6 t.

•Pour les scénarios de pure densification, où l'infrastructure existante est largement réutilisée, la consommation de cuivre par armoire peut être réduite à 3,5–5 t/armoire.

Modèle central : dériver la demande de cuivre directement du nombre de GPU

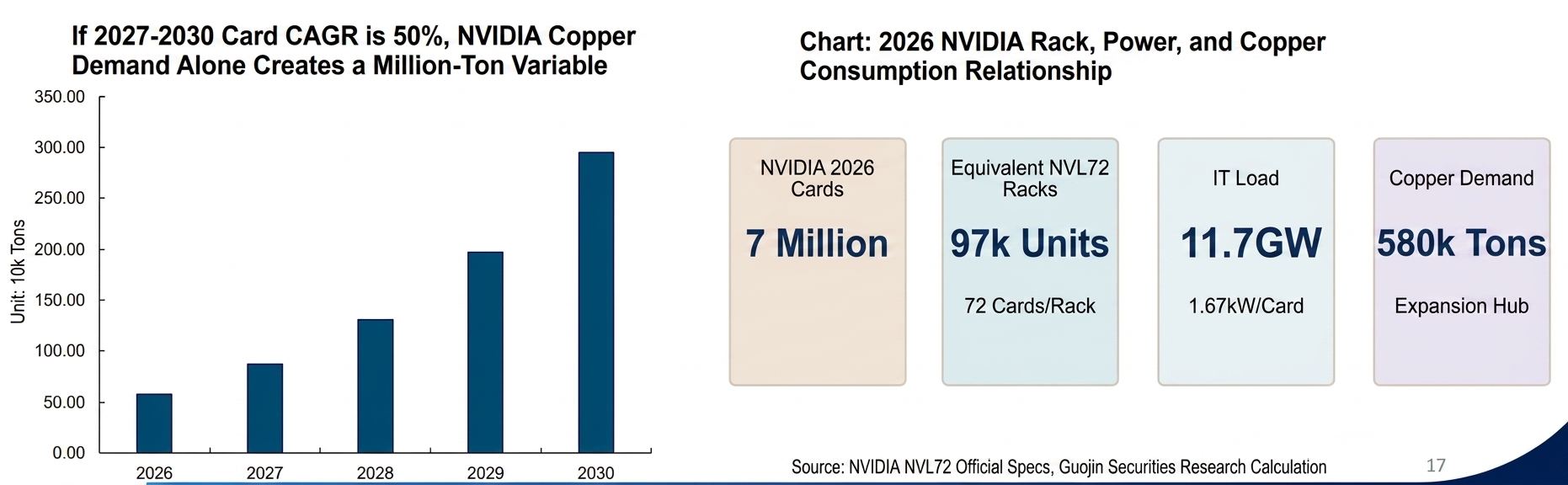

•Cette version du modèle central ne procède plus par rétro-calcul à partir de chiffres agrégés, mais modélise séquentiellement depuis « nombre de GPU → nombre d'armoires → puissance → consommation électrique → consommation de cuivre ». Cette approche traduit directement le packaging avancé, la puissance par armoire et le rythme d'expansion en demande de cuivre.

•Hypothèses de base : NVIDIA 7 millions de GPU et Google 5,5 millions de GPU en 2026 ; le nombre de GPU des deux entreprises croissant de +50 % par an de 2027 à 2030. Hypothèses par armoire : NVIDIA 72 GPU/120 kW et Google 64 GPU par armoire ; le périmètre de déploiement utilise un point médian d'extension de campus de 6 t/armoire.

•Dans ce cadre, « quelle quantité de cuivre correspond à 1 million de GPU IA haut de gamme » devient un paradigme reproductible et actualisable, plutôt qu'une discussion macro abstraite.

NVIDIA : le premier fil conducteur indépendant

•Point de départ 2026 : dans le scénario de base, NVIDIA devrait disposer d'environ 7 millions de GPU en 2026. Convertis en armoires équivalentes NVL72 à 72 GPU/120 kW, cela correspond approximativement à 97 000 armoires, 11,7 GW de charge IT et environ 14 GW de charge d'installation ; même pour une seule entreprise, l'échelle est déjà très considérable.

•Trajectoire de consommation de cuivre : dans le périmètre d'extension de campus, NVIDIA seul présente une demande annuelle médiane de cuivre d'environ 580 000 t en 2026 ; si le déploiement se poursuit à un taux de croissance annuel de 50 % de 2027 à 2030, ce chiffre pourrait atteindre environ 2,95 millions de t/an d'ici 2030 pour cette seule entreprise.

• Implication pour la recherche : la signification la plus importante de ces chiffres ne réside pas dans leur précision au dernier chiffre près, mais plutôt dans ce qu'ils démontrent : tant que le marché croit que les prévisions seront tenues, NVIDIA seul suffit à élever la demande de cuivre liée à l'IA au rang de variable de niveau bilanciel, plutôt qu'un simple thème d'investissement.

Google : le second fil conducteur indépendant

• Pas un élément complémentaire : dans notre scénario de base, Google n'est pas un « élément complémentaire » mais plutôt le second fil conducteur indépendant. Sur la base de 5,5 millions de GPU en 2026 à 64 GPU/armoire, cela se traduit par environ 86 000 armoires, 9,2 GW de charge IT et 11 GW de charge d'installation — une échelle déjà proche du déploiement de première année de NVIDIA.

• Trajectoire de consommation de cuivre : puisque nous avons appliqué l'« équivalence de consommation de cuivre par carte » dans le cadre de capacité élargie, le point médian de la demande annuelle de cuivre de Google en 2026 était d'environ 460 000 t ; en progressant de même à un taux de croissance annuel de 50 %, d'ici 2030, une seule entreprise correspondrait à environ 2,32 millions de t/an de demande de cuivre.

• Portée de la conclusion : par conséquent, Google ne doit pas être considéré comme un ajustement mineur en dehors de NVIDIA ; tant que les feuilles de route ASIC internes des hyperscalers se développent également en parallèle, la demande de cuivre liée à l'IA n'est pas un récit centré sur un seul leader GPU, mais un récit où plusieurs voies de puissance de calcul poussent collectivement les dépenses d'investissement énergétiques à la hausse.

Les deux entreprises combinées : ~5,27 millions de t de point médian d'ici 2030 à un taux de croissance annuel de 50 %

• Résultat combiné : après fusion de NVIDIA et Google, dans le scénario du point médian 2026, la demande annuelle de cuivre atteignait déjà environ 1,04 million de t ; avec une croissance annuelle de 50 % par la suite, le point médian pourrait atteindre environ 5,27 millions de t d'ici 2030, avec une fourchette basse-haute d'environ 4,64 à 5,94 millions de t.

• Rythme de déploiement : plus important encore, le rythme de déploiement : il ne s'agit pas d'une histoire ponctuelle de « consommer tout le cuivre dès la première année », mais plutôt d'une courbe de déploiement faible au début et forte ensuite ; à mesure que le nombre de cartes, d'armoires et les niveaux de MW augmentent conjointement, la pente de la demande incrémentale annuelle de cuivre se raidira progressivement.

• Signification pour le marché : c'est précisément pour cette raison que si le marché utilise encore l'ancien cadre de « quelques centaines de milliers de tonnes » pour appréhender la demande de cuivre liée à l'IA, il peut facilement sous-estimer la non-linéarité dans les phases intermédiaires et tardives ; pour une matière première comme le cuivre dont le bilan est tendu, ce qui compte véritablement n'est souvent pas la première année, mais la pente après la troisième année.

3. Les données haute fréquence de l'IA continuent de se concrétiser : pas seulement un narratif, mais une réalité

Suivi mensuel des flux physiques de cuivre : Chine

• En février 2026, la demande apparente de la Chine a reculé en glissement annuel (g.a.), -10 % g.a. La production chinoise de cathodes de cuivre en février s'est établie à 1,09 million de tonnes, en baisse de 100 000 tonnes g.a., les importations restant à des niveaux bas. Sur les 2 premiers mois, la demande apparente a chuté de 131 000 tonnes g.a., dont un recul de 324 000 tonnes de la demande intérieure et un apport de 303 000 tonnes de la demande extérieure. La demande mondiale sur les 2 premiers mois de 2026 a été estimée en baisse de 19 000 tonnes, la demande intérieure reculant significativement en g.a. et en glissement mensuel (g.m.), tandis que le soutien de la demande extérieure ralentissait.

• Concernant les exportations de produits transformés, les exportations d'automobiles et de transformateurs ont maintenu de fortes hausses en g.a. En g.m., seules les exportations de transformateurs sont restées à des niveaux élevés, tandis que les exportations des autres segments ont toutes reculé en g.m., avec une baisse notable des exportations de fils et câbles. Les exportations de produits transformés ont diminué de 1 000 tonnes sur les 2 premiers mois, indiquant une faiblesse de la demande d'exportation de produits cuivrés transformés.

Suivi mensuel des flux physiques de cuivre : États-Unis

• En octobre, la demande apparente américaine était de -12 % g.a., avec un cumul sur les 10 premiers mois de +22 % g.a., ajoutant 412 000 tonnes de nouvelle demande. Compte tenu de la solidité de la demande du secteur électrique, environ 200 000 tonnes des 374 000 tonnes de nouvelle demande correspondaient à une croissance réelle de la demande, avec un stock caché cumulé de 212 000 tonnes. Combiné aux stocks COMEX d'octobre de 340 000 tonnes, le total des stocks cachés + visibles dans la région américaine était estimé à 552 000 tonnes.

• En octobre, concernant les importations nettes américaines de produits transformés, les fils et câbles, les transformateurs et les ordinateurs ont été les principaux contributeurs à la croissance incrémentale, tandis que les importations nettes d'automobiles ont continué de reculer. Les équipements électriques (fils et câbles + transformateurs) représentaient 128 % de la demande incrémentale par rapport à la demande totale d'importation, l'automobile constituant un frein significatif. L'impact de l'IA sur la consommation de cuivre dans les réseaux électriques a continué de se matérialiser, comme le reflètent déjà les données haute fréquence. Les fils et câbles plus les transformateurs combinés ont ajouté 281 000 tonnes, les importations américaines annualisées de cuivre liées au secteur électrique étant estimées à environ 350 000 tonnes en 2025.

• La baisse des importations d'équipements électriques était probablement attribuable à deux facteurs : 1) La ruée vers l'importation et le restockage au S1 s'est terminée, avec une urgence réduite d'anticiper les importations au S2 ; 2) La hausse des parts de marché domestiques aux États-Unis — après les droits de douane de 2025, les entreprises américaines ont enregistré des augmentations notables de volumes de ventes, avec AKTR/HUBB/POWL affichant des hausses significatives, susceptibles de se substituer aux importations. En combinant l'analyse ci-dessus, avec l'augmentation de la demande intérieure et les importations supplémentaires, la demande américaine en cuivre pour les réseaux électriques n'était pas inférieure à 400 000 t.

Sept géants technologiques américains signent un engagement d'autoapprovisionnement en électricité

• Des représentants de sept entreprises — Microsoft, Google, OpenAI, Amazon, Meta, xAI et Oracle — ont signé les documents concernés à la Maison-Blanche. Le président américain Trump a déclaré que de nombreux Américains craignaient que les centres de données ne fassent augmenter la demande d'électricité et ne fassent potentiellement grimper les factures d'électricité, mais que ce document résoudrait le problème. Parallèlement, la question de la prise en charge des coûts tarifaires s'est clarifiée — ce sont les géants de l'IA eux-mêmes qui les assumeront.

• Auparavant, deux questions clés se posaient concernant la construction du réseau électrique américain : les compagnies d'électricité manquaient de capacité pour construire ; et les compagnies d'électricité manquaient de volonté pour construire. Avec la signature de ce document, la voie pour la construction du réseau électrique américain est désormais dégagée. Les sept géants disposent à la fois de la capacité et de la volonté d'investir dans la construction d'infrastructures d'alimentation électrique, et les centrales autoconstruites n'affecteraient pas le déploiement de la demande en cuivre. Haute tension/très haute tension (HT/THT) : responsable du transport d'électricité longue distance et des réseaux dorsaux à grande échelle ; équipements typiques : lignes de transport, postes principaux (élévateurs/abaisseurs) et grands postes de commutation.

• Moyenne tension (MT) : responsable de la distribution électrique au niveau des campus, acheminant l'électricité vers chaque zone ; équipements typiques : postes de distribution, cellules en anneau/appareillages de commutation, câbles MT et transformateurs de distribution (MT→BT).

• Basse tension (BT) : responsable du dernier segment au sein des salles de serveurs, acheminant l'électricité vers les charges ; équipements typiques : appareillages BT, canalisations préfabriquées/câbles, PDU, onduleurs (principalement côté BT) et alimentations de serveurs.

• Suite à la signature de ce document, nous prévoyons une accélération de la demande en fils et câbles.

Suivi mensuel des flux physiques de cuivre : Europe

• En octobre, la demande apparente européenne était en baisse de -4 % en glissement annuel. Les importations de produits semi-finis sur les 10 premiers mois étaient en hausse de +63 % en g.a., avec le seul mois d'octobre en forte hausse de +48 % en g.a. La croissance incrémentale principale provenait des fils et câbles, tandis que la part des exportations automobiles a augmenté.

• Sur les 10 premiers mois, la nouvelle demande européenne en fils et câbles et transformateurs a totalisé 140 000 t, avec une nouvelle demande annuelle pour le réseau électrique en Europe estimée entre 160 000 et 180 000 t.

4. Avertissements sur les risques

Avertissements sur les risques

•La demande en IA est inférieure aux attentes

•La substitution du cuivre par l'aluminium dépasse les attentes

![Les stocks sociaux de cuivre en Chine continuent de se déstocker, les tendances régionales divergent fortement [Données hebdomadaires SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)