Minerai de nickel

Cette semaine, le prix du minerai de nickel domestique en Indonésie a augmenté. Dans la seconde moitié d'avril, le prix de référence du minerai de nickel indonésien (HPM) a été fixé à 16 933,6 $ par tonne métrique sèche, soit une baisse mensuelle de 0,93 %. Selon les données de prime du minerai de nickel indonésien de SMM, les primes moyennes pour le minerai de nickel latéritique avec des teneurs de 1,4 %, 1,5 % et 1,6 % ont été respectivement rapportées à 40 $, 44 $ et 44,5 $ par tonne métrique humide. Parmi celles-ci, le prix d'arrivée domestique pour le minerai de nickel à teneur de 1,6 % était de 69,2 à 80,2 $ par tonne métrique humide. Le double renforcement des primes ce mois-ci reflète la libération de la demande de réapprovisionnement des fonderies et les attentes pessimistes concernant la réduction des quotas RKAB. Parallèlement, le prix de livraison du minerai hydrométallurgique à teneur de 1,2 % a également augmenté à 27-33 $ par tonne métrique humide. Malgré la refonte significative de la formule HPM, qui intègre désormais les teneurs en sous-produits tels que le fer, le cobalt et le chrome, le marché reste en phase de transition (mode « attentiste »). La nouvelle formule augmentant fortement le prix de base calculé tant pour la saprolite que pour la limonite, la plupart des fonderies résistent et rejettent ces concepts de prime jusqu'à fin avril. Elles privilégient actuellement le mécanisme de tarification « ancien HPM + prime » pour maintenir la stabilité des coûts. En raison du caractère soudain de ce déploiement réglementaire, les fonderies ont eu peu de temps pour ajuster leurs mécanismes de tarification internes ou renégocier les structures de primes. Par conséquent, les transactions du marché sont restées stables, aucune nouvelle transaction utilisant la formule multi-éléments mise à jour n'ayant encore été signalée.

- Minerai pyrométallurgique :

Du point de vue des fondamentaux de l'offre et de la demande, les principaux centres miniers, notamment Morowali et Konawe, sont passés à des conditions principalement nuageuses cette semaine, s'éloignant des fortes pluies continues. Cependant, l'humidité locale devrait encore approcher un niveau de saturation de 99 %. Sous l'effet combiné des ondes atmosphériques actives et d'une couverture nuageuse épaisse et persistante, l'absence d'ensoleillement direct et l'environnement extrêmement humide continueront de limiter l'efficacité du séchage du minerai dans les mines à ciel ouvert. Ce taux d'évaporation lent continue d'entraver la logistique et le transport, aggravant encore les difficultés opérationnelles de gestion de l'humidité élevée lors de l'expédition du minerai de nickel latéritique.

Par ailleurs, le marché fait face à une tendance claire de baisse des teneurs du minerai, bien que les teneurs en saprolite dans la région de Sulawesi restent relativement plus élevées que celles de Halmahera. Si certaines fonderies de NPI ont commencé à accepter du minerai avec des teneurs de 1,45 % et moins, l'approvisionnement en minerai pyrométallurgique demeure exceptionnellement tendu en avril.

- Minerai hydrométallurgique

De plus, les transactions de minerai de limonite ont été rares. Suite aux hausses de prix significatives du minerai pyrométallurgique, les prix de la limonite ont également légèrement augmenté, ce que les mineurs espèrent stimulera les ventes. Cependant, un écart de prix majeur est apparu : le nouveau HPM calculé pour la limonite dépasse désormais le prix final CIF du marché. Par conséquent, bien que les mineurs continuent de pousser pour des prix plus élevés, la plupart des fonderies négocient agressivement pour maintenir les prix d'achat en dessous du nouveau HPM, maintenant ainsi les prix réels des transactions de limonite stables aux niveaux précédents.

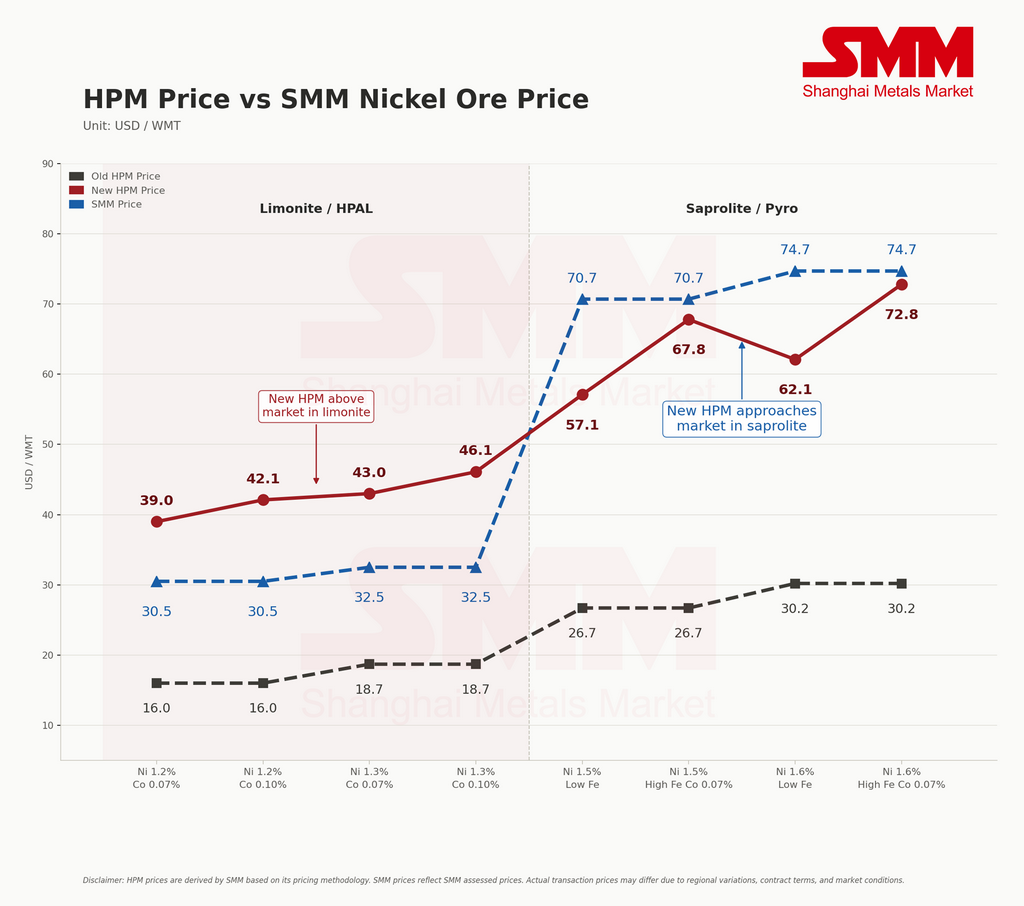

Perspectives des prix HPM (hypothèse interne de SMM)

Avec trois éléments de sous-produits désormais intégrés dans la formule de tarification du minerai de nickel, nous observons un impact divergent sur les calculs pour la saprolite et la limonite. Globalement, le nouveau prix dérivé du HPM pour la limonite se situe au-dessus du prix de marché évalué par SMM. À l'inverse, bien que le prix de marché en vigueur pour la saprolite reste supérieur au référentiel officiel, l'écart entre les deux se réduit régulièrement.

Perspectives réglementaires et de quotas (RKAB)

Le Directeur général des Minéraux et du Charbon, Tri Winarno, a déclaré que le ministère de l'Énergie et des Ressources minérales (ESDM) traite encore activement les Plans de travail et Budgets 2026 (RKAB) pour les matières premières minérales et charbonnières, avec un taux d'approbation atteignant environ 90 % à la mi-avril. À l'heure actuelle, certaines entreprises minières ont reçu des notifications préliminaires du gouvernement concernant leurs derniers indicateurs de quotas, mais la plupart n'ont pas encore obtenu les données finales approuvées. Le marché s'attend généralement à ce que les quotas RKAB 2026 soient officiellement finalisés d'ici fin avril.

En termes de demande, en raison de l'incertitude sur les ressources à laquelle font face les fonderies en Indonésie et de la difficulté persistante à sécuriser du minerai de nickel à haute teneur, les prix ont maintenu une performance solide. Pour garantir un approvisionnement stable en matières premières, certaines fonderies ont même commencé à offrir des primes commerciales et des surprimes plus élevées pour sécuriser les cargaisons.

Fonte brute de nickel (NPI)

« Le marché du NPI à haute teneur recule avant de rebondir, porté par la reprise de la demande et l'impact de la nouvelle politique HPM de l'Indonésie »

Le prix moyen SMM du NPI à 10-12 % a baissé de 5,15 RMB par unité de nickel en glissement hebdomadaire, à 1 085,4 RMB par unité de nickel (départ usine, taxes comprises), tandis que l'indice FOB du NPI indonésien a augmenté de 1,5 USD par unité de nickel pour atteindre une moyenne de 138,51 USD par unité de nickel. Les conditions du marché du NPI à haute teneur sont globalement restées stables.

Cette semaine, le marché du NPI à haute teneur a affiché une tendance de « recul avant rebond ». En début de semaine, les prix ont légèrement baissé en raison d'une demande terminale atone. Cependant, portée ensuite par de multiples facteurs favorables, l'activité du marché a sensiblement augmenté et le centre de prix s'est progressivement déplacé vers le haut. En milieu de semaine, la nouvelle politique HPM de l'Indonésie a été déployée, provoquant une forte hausse du prix HPM du minerai de nickel. Cela a renforcé la volonté des fonderies en amont de maintenir fermement leurs prix. Parallèlement, soutenue par la hausse continue des prix du nickel, la volonté des négociants de soutenir les prix et d'acheter des marchandises a également été stimulée.

Du côté de la demande, alors que le marché à terme progressait nettement, les prix au comptant de l'acier inoxydable ont suivi le mouvement, et les prix de la ferraille ont également augmenté. Avec la reprise des marges bénéficiaires en aval et de la rentabilité économique, l'acceptation par les aciéries des prix élevés du NPI a augmenté de manière synchrone, entraînant une croissance mensuelle de l'activité transactionnelle sur le marché. En résumé, soutenu par les coûts et la reprise de l'activité du marché, le centre de prix du NPI à haute teneur s'est déplacé vers le haut. À l'avenir, appuyés par le soutien des coûts et un équilibre offre-demande tendu, les prix du NPI à haute teneur devraient poursuivre leur trajectoire haussière.

![[SMM Flash Marché de l'acier inoxydable] La flambée des ferrailles et les tensions géopolitiques accentuent la pression sur les coûts des aciéries européennes](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Flash du marché de l'acier inoxydable] Les aciéries européennes relèvent les offres de CRC de juillet à 2 700 €/t rendu](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash du marché de l'acier inoxydable] Les produits plats en acier inoxydable européens poursuivent leur hausse dans un contexte de prudence](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)