Parlez à n'importe quel acteur de la chaîne d'approvisionnement en NPI en ce moment et vous entendrez le même refrain : « Les prix tiennent bon, le support semble correct. » On dirait un marché unifié racontant une seule histoire. Mais posez une question de suivi — « De quel NPI parlez-vous ? » — et le consensus s'effondre. Les vendeurs de NPI haut de gamme se sentent à l'aise, sans empressement à écouler leurs stocks. Les vendeurs de matériau bas de gamme racontent une tout autre histoire : les prix ont déjà été significativement réduits, et les acheteurs ne mordent toujours pas.

Il ne s'agit pas d'un simple problème d'écart de prix. Cela signale quelque chose de plus fondamental : le marché du NPI passe d'une tarification agrégée à une tarification structurelle. La question n'est plus « Le NPI est-il fort ou faible ? » Elle devient « Quel NPI vaut la peine d'être acheté, et lequel ne le vaut pas ? »

Le NPI haut de gamme commande une prime — mais pas en raison de sa teneur en nickel

La prime sur le NPI haut de gamme est en réalité une prime sur l'utilisabilité, pas sur la chimie. De nombreux négociants évaluent encore le NPI sur la base du coût par point de nickel, mais cette métrique passe à côté de l'essentiel. Pour les producteurs chinois d'acier inoxydable, le NPI haut de gamme apporte bien plus qu'une teneur en nickel plus élevée. À une époque de calendriers de production serrés, de comptabilité analytique précise et d'objectifs croissants de taux de récupération, le matériau haut de gamme signifie une meilleure efficacité de charge : moins de tonnes nécessaires pour atteindre le même apport en nickel, des cycles de fusion plus fluides et un contrôle des impuretés facilité. Les aciéries n'achètent pas un chiffre de nickel — elles achètent une solution de four plus efficace et moins problématique.

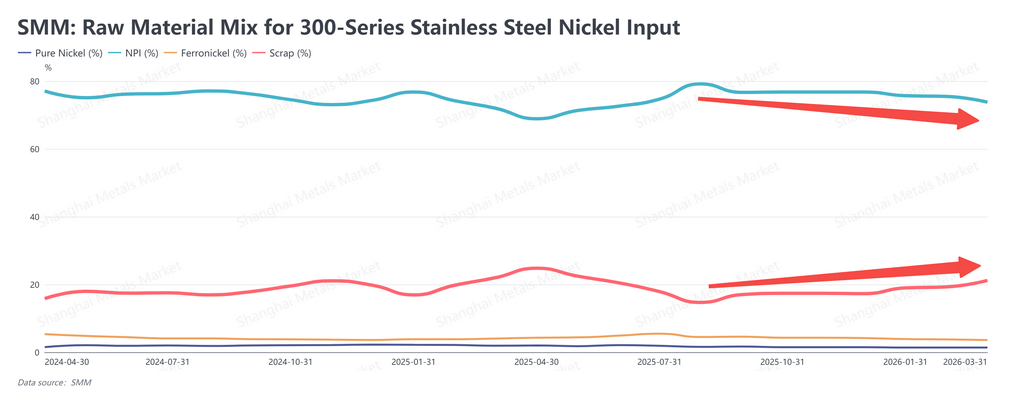

Cette préférence est amplifiée par une évolution dans la conception du mélange de charge. Les aciéries chinoises ont régulièrement augmenté la part de ferraille d'acier inoxydable dans leurs charges de four ces dernières années. Mais la ferraille ne contient généralement pas assez de nickel à elle seule, obligeant les producteurs à compléter avec des cathodes de nickel ou des briquettes de nickel — une étape coûteuse et opérationnellement complexe. Le NPI haut de gamme résout les deux problèmes à la fois : sa teneur en nickel est suffisamment élevée pour réduire, voire éliminer, le besoin d'ajouts supplémentaires de nickel. Plus la ferraille entre dans le four, plus le NPI haut de gamme devient indispensable. Ce n'est pas une préférence passagère — c'est une conséquence structurelle de l'évolution des mélanges de charge.

L'offre se resserre à la source — et la tendance est structurelle

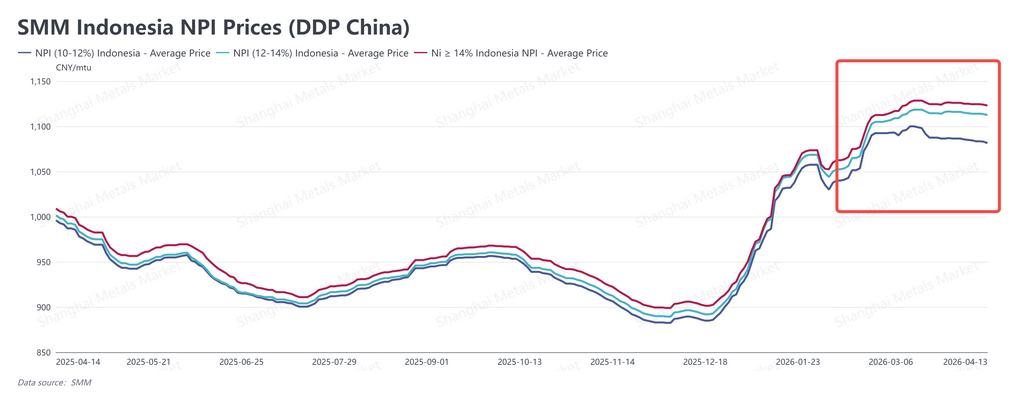

Ce qui rend la situation plus aiguë, c'est que l'offre de NPI haut de gamme se réduit, et pas de manière cyclique. Un facteur souvent négligé : la teneur moyenne du minerai de nickel latéritique indonésien — la matière première principale du NPI — est en déclin constant. Selon les estimations de SMM (Shanghai Metals Market), la teneur moyenne du minerai en Indonésie devrait passer de 1,49 % en 2026 à 1,38 % d'ici 2030. Des teneurs plus faibles à la sortie de la mine signifient que les fonderies font face à des conditions de plus en plus difficiles pour produire du NPI à haute teneur en nickel, même lorsqu'elles le souhaitent. Combiné aux compromis dictés par les coûts sur le contrôle de la teneur dans certaines fonderies, le volume de NPI affichant régulièrement plus de 11 % de nickel se réduit — non pas temporairement, mais comme tendance de long terme.

De surcroît, une part moindre de ce qui est produit parvient au marché chinois. La capacité de production d'acier inoxydable de l'Indonésie s'est rapidement développée ces dernières années, et les aciéries locales ont la priorité sur le matériau haut de gamme. La part disponible à l'exportation se réduit. Les acheteurs chinois ne font pas seulement face à une offre en déclin en termes absolus — ils font face à une offre en déclin et davantage diluée avant même de les atteindre. Lorsque le pipeline de production et le pipeline commercial se resserrent simultanément, la rareté domestique du NPI haut de gamme devient facile à comprendre.

Avec une offre plafonnée, des flux commerciaux qui se rétrécissent et des exigences côté demande en hausse, le pouvoir de fixation des prix du NPI haut de gamme se renforce sur ces trois fronts.

Il y a aussi une dimension de gestion des risques dans le comportement des acheteurs. Dans un marché incertain, les équipes d'approvisionnement des aciéries chinoises gravitent vers la certitude. Le NPI haut de gamme s'intègre directement dans les recettes de charge courantes sans risque d'être reprécié ou de nécessiter des ajustements de recette en raison d'une teneur en nickel insuffisante ou d'impuretés élevées. Du point de vue d'une aciérie, le coût unitaire plus élevé peut en réalité représenter une meilleure valeur une fois pris en compte l'élimination des tâtonnements et des reprises de recette en aval.

NPI bas de gamme : bon marché sur le papier, coûteux en pratique

Le tableau pour le NPI bas de gamme est presque l'exact opposé — et les défis vont bien au-delà du prix.

Oui, le matériau bas de gamme affiche un prix facial inférieur. Mais ce que les aciéries calculent réellement, c'est le coût effectif par tonne de nickel livré dans le bain de fusion. Lorsque la teneur est faible, davantage de matériau doit être chargé dans le four pour atteindre le même objectif de nickel. Le problème est que la capacité du four est une contrainte physique rigide. Charger plus de NPI évince les autres matériaux de charge, perturbant l'équilibre global de la recette et ralentissant le cycle de fusion. Les économies sur le bon de commande peuvent facilement être annulées par la perte d'efficacité et la réduction de flexibilité dans le four. Sur le papier, c'est moins cher ; en pratique, c'est souvent un jeu à somme nulle — voire pire.

Le NPI bas de gamme n'est pas non plus en concurrence uniquement avec le matériau haut de gamme. Il est en concurrence avec tout un système de charge qui est en train d'être repensé autour de lui. À mesure que la ferraille d'acier inoxydable occupe une part plus importante des charges de four, l'espace restant pour le NPI se réduit. Et au sein de cette allocation réduite, les aciéries préfèrent nettement le matériau haut de gamme pour son efficacité en nickel. Le NPI bas de gamme est pris en étau des deux côtés : il ne peut pas battre la ferraille sur les coûts, et il ne peut pas égaler le NPI haut de gamme sur l'apport en nickel. Son concurrent n'est pas simplement un autre produit NPI — c'est toute l'architecture de charge en évolution. C'est un combat bien plus difficile qu'auparavant.

Pour aggraver les choses, l'environnement en aval est devenu hostile pour les matières premières marginales. Lorsque les marges de l'acier inoxydable étaient saines et que la concurrence sur le marché spot était moins intense, les aciéries pouvaient absorber des matières premières imparfaites sans trop de difficultés. Aujourd'hui, avec des marges sous pression et une concurrence féroce, les acheteurs ont convergé vers un standard simple : le matériau doit être prêt à l'emploi, sans ajustement nécessaire. Le NPI bas de gamme ne répond pas à cette exigence. Il peut encore s'écouler, mais uniquement avec des décotes plus importantes — et les structures de coûts de nombreux vendeurs ne permettent pas des concessions de prix illimitées. Le résultat est une impasse : les vendeurs estiment avoir déjà cédé beaucoup de terrain, les acheteurs ne voient toujours pas assez de valeur, et les deux parties ont raison dans leur propre cadre de coûts.

De la tarification agrégée à la tarification structurelle

Prises ensemble, ces dynamiques indiquent un changement plus significatif que tout mouvement de prix à court terme. Le marché du NPI était autrefois analysé — et tarifé — largement comme une catégorie de produit unique. Les négociants suivaient « le prix du NPI » et appliquaient une vision généralisée de l'offre et de la demande à toutes les teneurs. Ce cadre est en train de se désagréger. Le matériau haut de gamme, parce qu'il correspond étroitement à ce dont les aciéries ont réellement besoin, commande des primes plus fortes et une meilleure liquidité. Le matériau bas de gamme, parce que son adéquation au sein des systèmes de charge modernes se détériore, fait face à des frictions transactionnelles croissantes et des marges en compression.

Il ne s'agit pas simplement d'un écart plus large entre les teneurs. C'est un changement dans la façon dont le marché attribue la valeur. La solidité du NPI haut de gamme reflète la demande croissante de l'industrie de l'acier inoxydable en efficacité et prévisibilité des intrants de matières premières. La faiblesse du NPI bas de gamme ne signifie pas qu'il va disparaître — mais sa priorité dans la hiérarchie de charge diminue, et il aura besoin de concessions de prix progressivement plus importantes pour s'écouler, érodant davantage la rentabilité.

Pour les producteurs et négociants de NPI, le paysage concurrentiel évolue en conséquence. À l'avenir, le succès ne se mesurera pas uniquement au volume. Il dépendra de plus en plus de la capacité de contrôle de la teneur, de la régularité de l'approvisionnement et de l'adéquation avec la façon dont les aciéries conçoivent réellement leurs charges de four. Ces facteurs — autrefois considérés comme des atouts secondaires — deviennent rapidement les variables essentielles qui déterminent le pouvoir de fixation des prix. Pour les fournisseurs encore principalement positionnés sur le matériau bas de gamme, la fenêtre pour rivaliser uniquement sur le prix se rétrécit. Trouver une voie vers des teneurs plus élevées ou une optimisation des coûts plus poussée pourrait être la question stratégique la plus importante à venir.

![[SMM Nickel Sulphate Daily Review] June 30: Market Transactions Sluggish, Nickel Salt Prices Decline](https://imgqn.smm.cn/usercenter/UruWE20251217171732.jpg)