Un arrêt soudain de Mobarakeh Steel Company et de Khouzestan Steel Company a mis en péril près d'un tiers de la production iranienne d'acier brut, menaçant de perturber une source clé d'approvisionnement en produits semi-finis en acier au Moyen-Orient. Alors que deux producteurs intégrés majeurs cessent leurs activités, le surplus exportable de l'Iran, notamment en billettes et brames, devrait se réduire, même si la consommation intérieure reste globalement stable. Ce changement devrait resserrer l'offre régionale, soutenir les prix des produits semi-finis en acier et réorienter les flux commerciaux à mesure que les acheteurs cherchent des sources alternatives, amplifiant la volatilité sur les marchés voisins.

Production et capacité d'acier d'avant-guerre : une base importante mais sous-utilisée

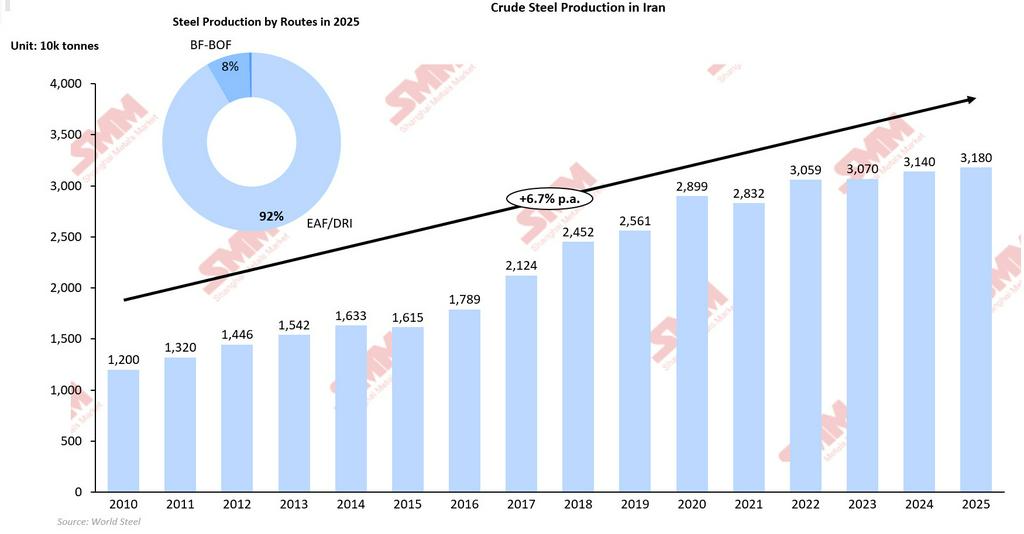

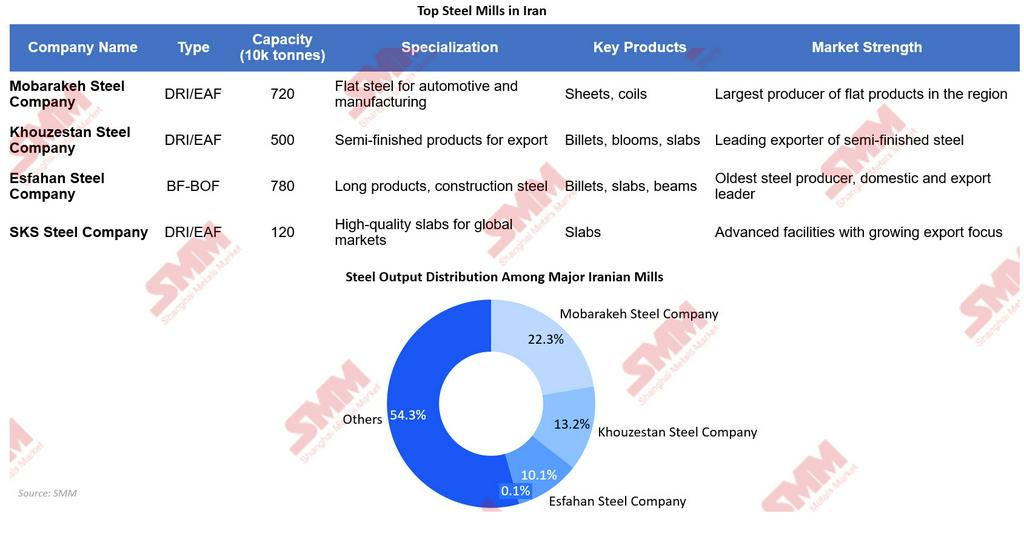

Avant le déclenchement du conflit, l'Iran disposait d'une base de production d'acier importante mais sous-utilisée. Le pays se classait régulièrement parmi les dix premiers producteurs mondiaux d'acier brut, avec une production atteignant environ 31,8 millions de tonnes en 2025, représentant une croissance annuelle moyenne de 6,7 % depuis 2010. Ce niveau de production a été atteint par rapport à une capacité nominale estimée d'acier brut d'environ 58,2 millions de tonnes, impliquant un taux d'utilisation des capacités d'avant-guerre d'environ 53 % seulement. Ce taux relativement faible met en évidence des contraintes structurelles, notamment les sanctions, les limitations d'approvisionnement énergétique et la logistique d'exportation, plutôt qu'une insuffisance de capacité installée. La stratégie industrielle à long terme de l'Iran souligne davantage cette structure de surcapacité. Dans le cadre du septième plan quinquennal de développement, le pays visait 55 millions de tonnes de capacité d'acier brut d'ici 2026. En 2024, sa capacité d'acier brut avait déjà atteint environ 51,2 millions de tonnes, ce qui suggère que la phase d'expansion était largement achevée, mais la production réelle restait en deçà de la capacité installée. Cela signifiait que le secteur sidérurgique possédait un potentiel théorique de hausse significatif, conditionné par des améliorations en matière de disponibilité énergétique, de financement et d'accès aux marchés d'exportation. La structure industrielle est fortement concentrée, dominée par de grands producteurs affiliés à l'État et quasi-publics. Mobarakeh Steel Company, le plus grand producteur d'acier du Moyen-Orient, et Khouzestan Steel Company contribuent ensemble à environ 35,5 % de la production nationale d'acier brut, formant l'épine dorsale de la chaîne d'approvisionnement intégrée en acier de l'Iran. Au-delà de la production, ces entreprises jouent un rôle essentiel dans l'approvisionnement en produits semi-finis en acier des laminoirs nationaux et dans la génération d'excédents exportables, notamment en billettes et brames. Par conséquent, toute perturbation affectant ces producteurs clés a des répercussions disproportionnées sur la capacité effective, les niveaux de production et la balance commerciale de l'Iran.

Choc de production d'acier brut : deux grands producteurs intégrés cessent leurs opérations

Le 27 mars 2026, des frappes américano-israéliennes ont touché la Mobarakeh Steel Company à Ispahan et la Khouzestan Steel Company à Ahvaz, deux des plus grands complexes sidérurgiques intégrés d'Iran. Ces installations jouent des rôles distincts mais complémentaires dans la chaîne sidérurgique nationale : Mobarakeh produit principalement de l'acier plat pour les applications automobiles et manufacturières, tandis que Khouzestan se concentre sur les produits semi-finis tels que les billettes, les blooms et les brames destinés aux marchés d'exportation. Leur perturbation opérationnelle affecte donc à la fois l'approvisionnement national en acier fini et la production de semi-finis orientée vers l'exportation. Khouzestan Steel a produit environ 4,2 millions de tonnes d'acier brut en 2025 et figure parmi les principaux exportateurs iraniens de billettes et de brames. Mobarakeh Steel a produit environ 7,1 millions de tonnes la même année, ce qui en fait le plus grand producteur d'acier plat de la région et un fournisseur clé des industries en aval. Ensemble, les deux entreprises représentent environ un tiers de la production d'acier brut de l'Iran (35,5 %). Cette concentration signifie que même des arrêts partiels de ces installations se traduisent par une réduction significative de la production nationale et du taux d'utilisation de la capacité effective.

Les évaluations initiales des dommages ont indiqué que les lignes de production étaient à l'arrêt, les réparations et la reprise de la production pouvant nécessiter de six mois à un an selon la disponibilité des pièces de rechange et les conditions de sécurité. La capacité de production combinée affectée est estimée à environ 14 millions de tonnes par an. Bien que la capacité installée de l'Iran soit géographiquement répartie entre des mini-aciéries à four à arc électrique, des producteurs de barres d'armature et des sites semi-intégrés de plus petite taille, Mobarakeh et Khouzestan contribuent de manière disproportionnée à la production primaire d'acier intégré. En conséquence, l'arrêt réduit la disponibilité en acier brut en amont, resserrant l'approvisionnement en matières premières pour les laminoirs en aval et limitant la production d'acier fini même lorsque les installations en aval restent opérationnelles.

Vulnérabilité structurelle : les perturbations de l'électricité et du gaz amplifient les dommages aux aciéries

Au-delà des dommages physiques directs subis par les grandes aciéries, les perturbations de l'infrastructure énergétique iranienne amplifient considérablement l'impact sur la production d'acier. Plusieurs producteurs ont été confrontés à des pénuries de gaz et d'électricité à la suite des attaques contre le champ gazier de South Pars, source critique d'approvisionnement en gaz naturel pour le secteur industriel du pays. Cela revêt une importance particulière car environ 92 % de la production d'acier brut repose sur la filière DRI–EAF, rendant l'ensemble de l'industrie structurellement sensible aux perturbations énergétiques. Toute interruption de l'approvisionnement en gaz contraint directement la production de DRI, tandis que les pénuries d'électricité limitent les opérations des aciéries, réduisant conjointement la production d'acier brut.

Ces contraintes énergétiques étendent l'impact au-delà des deux aciéries directement touchées. Même les usines n'ayant pas subi de dommages physiques peuvent fonctionner à des taux d'utilisation réduits en raison d'un approvisionnement insuffisant en gaz ou d'une alimentation électrique instable. Cela crée un choc combiné pour le secteur sidérurgique : dommages directs aux installations intégrées clés, disponibilité énergétique réduite dans l'ensemble du système et délais de redémarrage plus longs pour les opérations interconnectées en amont et en aval. Par conséquent, la reprise de la production dépend non seulement de la réparation des aciéries endommagées, mais aussi du rétablissement de l'infrastructure énergétique. Même dans un scénario de cessez-le-feu, cette combinaison de contraintes rend improbable un retour rapide aux taux d'exploitation d'avant-guerre.

Dynamique de la demande : contraction d'abord, reconstruction ensuite

Avant le conflit, la consommation apparente d'acier en Iran affichait une croissance relativement stable, fluctuant autour de 20 à 22 millions de tonnes ces dernières années avec une expansion modeste à long terme. Cela indique que la demande intérieure a été relativement stable et largement tirée par l'activité de construction et d'infrastructure plutôt que par une expansion industrielle rapide. En pratique, l'Iran a longtemps considéré la demande intérieure comme la priorité absolue pour ses bases sidérurgiques, le reste de sa production étant traité comme un surplus exportable flexible. Cela signifie que lorsque la production chute en raison de chocs techniques ou externes, les décideurs politiques et les producteurs d'acier tendent à protéger le marché intérieur, en ajustant le maillon extérieur de la chaîne de valeur plutôt qu'en laissant se produire une pénurie nationale aiguë. Dans le cas de l'Iran, les pertes de production sont plus susceptibles d'être absorbées par une réduction des exportations, ce qui signifie que la consommation intérieure peut rester globalement stable à court terme.

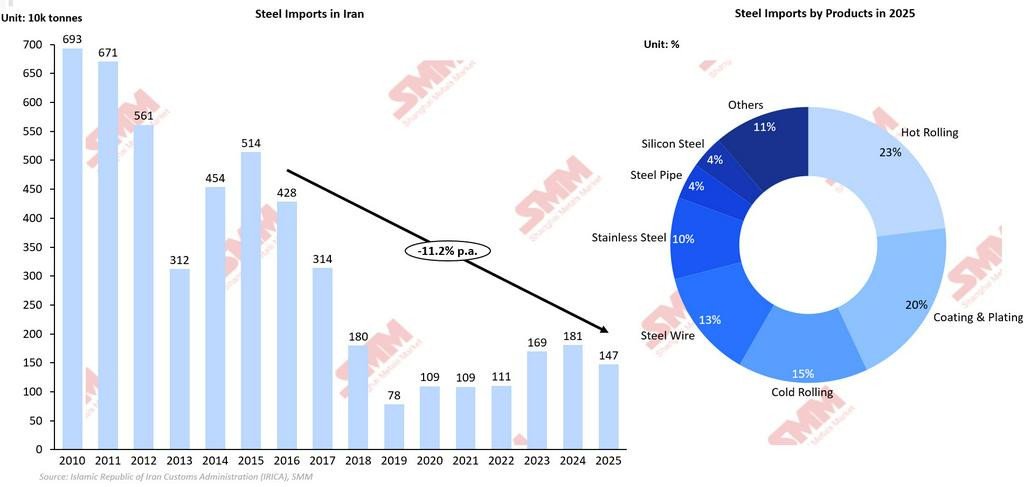

Ce biais de repli sur soi est invisible dans l'historique commercial de l'Iran. Au cours de la dernière décennie, la hausse de la production nationale a coïncidé avec une baisse des importations d'acier, le pays substituant l'approvisionnement étranger par des capacités nationales. Entre 2016 et 2025, par exemple, les importations d'acier ont chuté d'environ 11,2 % en glissement annuel, alors même que l'économie nationale croissait, soulignant une préférence structurelle pour la couverture de la consommation par la production intérieure chaque fois que possible. Compte tenu de cette tendance, le choc de production actuel lié aux bombardements des grandes aciéries intégrées se traduira probablement par une réorganisation des priorités, et non par un effondrement immédiat de la consommation intérieure. Dans cette optique, la consommation apparente d'acier reste un indicateur relativement stable, mais elle masque des tensions dans les maillons supérieurs de la chaîne d'approvisionnement :

-

Les utilisateurs en aval (entreprises de construction, constructeurs automobiles et fabricants de machines) peuvent faire face à des retards de livraison, des gammes de produits réduites et des substitutions de qualité.

-

La stabilité de la consommation est donc structurelle et politique, un choix délibéré de préserver les niveaux de demande intérieure, plutôt qu'un signe que le choc sous-jacent est mineur.

Toutefois, à terme, des changements structurels pourraient encore apparaître. Si les arrêts persistent et que les réductions d'exportations sont insuffisantes pour équilibrer la demande intérieure, l'Iran pourrait devoir importer sélectivement des produits plats ou revêtus de qualité supérieure, inversant la logique de son récent discours d'autosuffisance industrielle. Cela orienterait la structure commerciale de l'Iran vers l'exportation d'acier semi-fini à faible valeur ajoutée et l'importation de produits finis à plus forte valeur ajoutée. Les aciéries intégrées touchées étaient des fournisseurs clés d'acier plat utilisé dans l'automobile, l'industrie manufacturière et les applications de tubes, des segments où les exigences produit sont plus strictes et moins facilement substituables par la production de petites aciéries à four à arc électrique. Même si ces petites aciéries à four à arc électrique restent physiquement opérationnelles, leur capacité à augmenter la production et à optimiser l'utilisation des capacités est limitée par les pénuries d'énergie. Les dommages causés par la guerre aux infrastructures de production d'électricité et de traitement du gaz, notamment le champ gazier de South Pars et les éléments de réseau associés, ont entraîné un rationnement du gaz et de l'électricité dans l'ensemble du secteur industriel. Les aciéristes qui opéraient auparavant dans des conditions de déficit énergétique partiel font désormais face à des allocations plus restrictives, contraignant de nombreuses aciéries à four à arc électrique (EAF) à fonctionner en équipes partielles, avec des créneaux de production décalés ou des modes opératoires inefficaces. Ce plafonnement de l'utilisation lié à l'énergie signifie que la base dispersée de fours à arc électrique ne peut pas pleinement compenser la perte de production d'acier plat haut de gamme des grands complexes intégrés, même si la capacité mécanique reste intacte. En conséquence, l'Iran pourrait continuer à exporter des billettes, mais en volumes réduits, tout en important sélectivement des produits plats et spéciaux à plus forte valeur ajoutée. Dans un tel scénario, la consommation apparente resterait stable, mais la composition de l'approvisionnement évoluerait vers davantage d'importations et moins d'exportations. À l'inverse, si la demande intérieure s'affaiblit en raison de perturbations économiques, la consommation apparente pourrait diminuer modestement, reflétant à la fois une production plus faible et une activité réduite dans les secteurs liés à la construction.

À court terme, la reconstruction constitue la source de soutien à la demande la plus visible. Les aciéries endommagées par la guerre, les infrastructures électriques associées et les nœuds logistiques nécessitent de nouveaux profilés de structure, tôles et barres d'armature pour leur remise en état ; les infrastructures urbaines et de zones industrielles endommagées à proximité génèrent une demande supplémentaire d'acier de construction. Ce cycle de reconstruction peut constituer un plancher pour la demande et soutenir la consommation dans les segments d'acier de base. Toutefois, la demande de reconstruction n'est ni immédiate ni suffisante pour compenser entièrement les pertes antérieures. Elle émerge généralement avec un décalage temporel et dépend de la capacité budgétaire, des conditions de sécurité et du rythme de mobilisation des projets. À ce titre, sa contribution est progressive plutôt qu'immédiate. Parallèlement, les conditions de demande sous-jacentes s'affaiblissent. Les dommages de guerre aux installations industrielles et aux réseaux logistiques interrompent directement la production et retardent les approvisionnements dans les secteurs en aval. L'impact sur la chaîne d'approvisionnement automobile, particulièrement lié à l'usine de Sefiddasht, filiale de Mobarakeh, affaiblit davantage la demande de produits en acier plat utilisés dans les véhicules, les machines et l'industrie manufacturière.

À moyen terme, l'affaiblissement de la demande commerciale et du secteur privé pourrait contrebalancer la dynamique de reconstruction. L'environnement économique général, caractérisé par la volatilité des devises, les contraintes de financement liées aux sanctions, une incertitude accrue et une inflation croissante, décourage la construction privée, l'investissement immobilier et l'expansion industrielle. Contrairement aux dommages physiques, qui sont localisés, la baisse du sentiment d'investissement affecte la demande dans l'ensemble de l'économie. Même les secteurs non directement touchés par le conflit peuvent réduire leur consommation d'acier en raison d'une allocation prudente des capitaux et d'attentes incertaines en matière de demande. Les promoteurs peuvent reporter de nouveaux projets, les constructeurs automobiles peuvent réduire leurs cadences de production et les fabricants de machines peuvent différer leurs plans d'investissement, autant de facteurs qui réduisent l'acier mobilisé dans les projets discrétionnaires. Cet affaiblissement de la demande commerciale est particulièrement visible dans les échelons supérieurs de la chaîne de valeur, où la construction spéculative et les investissements manufacturiers haut de gamme sont les plus sensibles aux conditions de crédit et au risque macroéconomique. Cette pression baissière compense en partie la demande liée à la reconstruction, suggérant que la consommation globale d'acier est plus susceptible de rester globalement stable ou de diminuer modestement que d'augmenter fortement.

Plus important encore, la demande prioritaire de l'État et la demande stratégique se situent au sommet de la hiérarchie d'allocation. L'État a un fort intérêt à protéger l'infrastructure militaro-industrielle, les projets énergétiques stratégiques et les nœuds de transport critiques, garantissant que l'acier soit dirigé vers les installations qui soutiennent la sécurité nationale et les services essentiels. Cette couche prioritaire de demande est susceptible d'être protégée des effets des prix et de la pénurie par des règles d'allocation formelles et informelles, un accès préférentiel et des subventions potentielles, même si les autres utilisateurs font face à des coûts plus élevés et des délais plus longs. Le résultat de ce triple bras de fer est que la demande totale d'acier de l'Iran en 2026 dans son ensemble est susceptible de rester globalement stable ou de diminuer modestement, plutôt que de croître. Il est important de noter que cette dynamique explique pourquoi la consommation apparente d'acier peut sembler relativement stable malgré une faiblesse sous-jacente. Les priorités politiques et la réallocation de l'offre peuvent préserver la disponibilité intérieure à court terme, masquant une demande finale plus faible. En réalité, l'ajustement s'opère en profondeur, l'activité commerciale plus faible étant compensée par des besoins de reconstruction différés mais émergents.

Dans l'ensemble, le scénario le plus probable est que la consommation apparente d'acier de l'Iran reste globalement stable à court terme, avec un léger risque baissier. L'interaction entre la demande de reconstruction et l'affaiblissement de l'investissement commercial empêche la demande de s'effondrer, tandis que les pertes de production sont absorbées principalement par la réduction des exportations et des importations sélectives. Cela implique que le choc de production remodèle les flux commerciaux et la composition de l'offre davantage qu'il ne modifie significativement la consommation intérieure totale d'acier.

Flux commerciaux sous pression : perte de capacité d'exportation et perturbation logistique

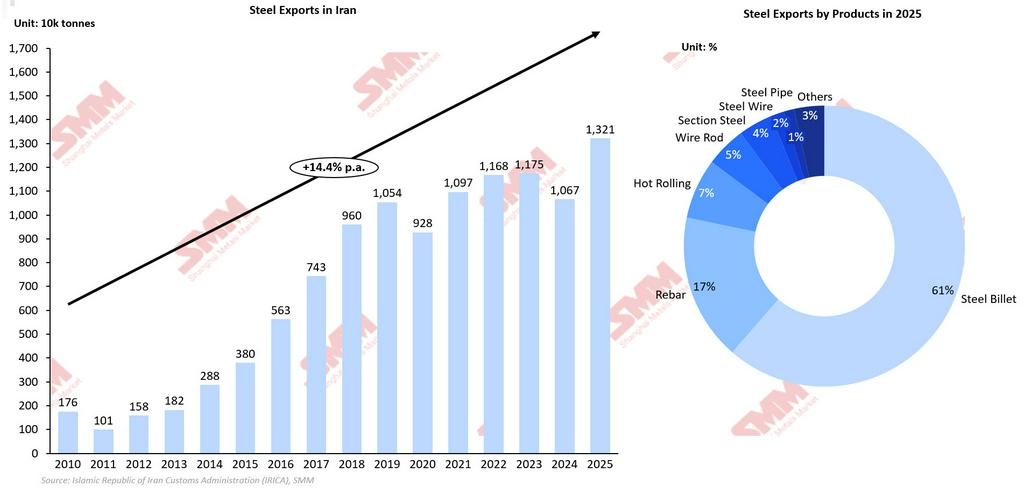

L'Iran opère depuis longtemps comme exportateur net d'acier, ses expéditions à l'étranger étant fortement concentrées sur les produits semi-finis et l'acier lié à la construction. En 2025, les exportations étaient dominées par environ 8,1 millions de tonnes de billettes, 2,2 millions de tonnes de barres d'armature et environ 0,9 million de tonnes de produits laminés à chaud, acheminés principalement vers les pays voisins du Golfe et les marchés plus larges du Moyen-Orient. Ces acheteurs régionaux se sont appuyés sur les billettes iraniennes comme matière première compétitive pour leurs propres laminoirs en aval, et sur les barres d'armature et l'acier laminé à chaud iraniens pour les projets d'infrastructure et de construction. L'ensemble de la structure de ces flux d'exportation est étroitement lié aux profils de production de Mobarakeh Steel Company et de Khuzestan Steel Company, qui servent toutes deux de nœuds centraux pour la production d'acier plat haut de gamme et de produits semi-finis à grande échelle. L'arrêt de ces deux complexes ne réduit donc pas simplement une portion marginale des expéditions iraniennes à l'étranger ; il diminue directement la capacité d'exportation effective du pays, en particulier pour les billettes et les produits plats de qualité supérieure, difficiles à reproduire à grande échelle par des aciéries plus petites et dispersées.

La conséquence immédiate de la perturbation liée à la guerre est une compression brutale des volumes d'exportation, en particulier dans les segments les plus dépendants de la production des aciéries intégrées. La disponibilité en billettes et en acier plat se resserre à court terme, contraignant les acheteurs régionaux du Golfe et du Moyen-Orient à rechercher des fournisseurs alternatifs tels que l'Arabie saoudite, les Émirats arabes unis, l'Inde et la Chine. À mesure que ces marchés diversifient leurs approvisionnements, la part de l'Iran dans le commerce régional pourrait temporairement s'affaiblir, en particulier dans les segments de l'acier plat de qualité supérieure et de la construction haut de gamme où le pays détenait autrefois un avantage prix-qualité solide. Ce changement reflète la nature amont du choc de production, où les contraintes sur la production d'acier brut se propagent directement en réductions des exportations.

Les contraintes logistiques aggravent encore le choc sur les flux commerciaux, ajoutant une deuxième couche de perturbation en plus des arrêts d'usines et du rationnement énergétique. Dans la phase initiale du conflit, l'Iran a effectivement fermé le détroit d'Ormuz, autorisant par la suite un passage limité pour les navires transportant des biens essentiels sous des protocoles de coordination stricts. Cela a créé de l'incertitude dans les calendriers d'expédition, augmenté les coûts d'assurance et perturbé les canaux commerciaux normaux, autant de facteurs qui ont restreint la capacité d'exécution des exportations d'acier. Même si certaines aciéries restent opérationnelles et peuvent produire des volumes exportables, la capacité à expédier ces volumes de manière fiable vers les marchés régionaux est limitée par des primes de fret plus élevées, des délais plus longs et des risques de déroutement. Le secteur sidérurgique fait par conséquent face à un triple choc : une réduction de la capacité d'exportation due à l'arrêt des principales aciéries intégrées, une perturbation du réseau logistique qui soutient le transport de l'acier, et un plafonnement lié à l'énergie de l'utilisation des aciéries à four à arc électrique plus petites. Ces facteurs contraignent significativement les flux commerciaux d'acier de l'Iran à court terme, remodelant l'équilibre régional de l'offre et de la demande et modifiant le positionnement du pays au sein de l'écosystème mondial du commerce de l'acier.

Impact sur le marché : réduction à court terme de l'offre d'acier semi-fini en provenance d'Iran

La suspension de Mobarakeh Steel Company et de Khouzestan Steel Company devrait réduire l'excédent exportable de l'Iran plutôt qu'affecter immédiatement la consommation intérieure. Même avec un cessez-le-feu temporaire, la reprise de la production sidérurgique ne sera probablement pas rapide, car les réparations des installations intégrées et des infrastructures de soutien pourraient prendre des mois. Ce délai est susceptible de resserrer l'offre sur les marchés de l'acier semi-fini, en particulier pour les billettes et les brames, où l'Iran est traditionnellement un fournisseur régional clé. À court terme, l'Iran réduira probablement ses volumes d'exportation pour privilégier l'approvisionnement intérieur, diminuant la disponibilité pour les acheteurs du Moyen-Orient et apportant un soutien modéré aux prix sur les marchés régionaux de produits semi-finis.

Plusieurs facteurs structurels pourraient prolonger la perturbation.

-

Risques sécuritaires : La poursuite des hostilités pourrait retarder la reconstruction et prolonger les pertes de production.

-

Contraintes technologiques et liées aux sanctions : L'accès limité aux équipements et aux pièces de rechange peut réduire l'efficacité des réparations et le taux d'utilisation des capacités.

-

Pression budgétaire : Les dépenses de reconstruction et de défense pourraient retarder les investissements et ralentir la reprise des capacités.

Sur le plan intérieur, les prix de l'acier pourraient se raffermir en raison d'une disponibilité plus restreinte en matières premières, mais la consommation devrait rester stable, les exportations s'ajustant en premier. Si l'arrêt persiste, l'Iran pourrait augmenter sélectivement ses importations de produits plats et revêtus de qualité supérieure, tout en maintenant ses exportations d'acier long de qualité inférieure. Dans l'ensemble, le scénario de marché le plus probable est une réduction des exportations iraniennes, une demande intérieure stable, un soutien modeste aux prix régionaux et un déplacement temporaire des flux commerciaux vers des fournisseurs alternatifs.

![[SMM Transactions quotidiennes de HRC] Le marché au comptant poursuit sa tendance baissière](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)