SMM Nouvelles du 13 avril :

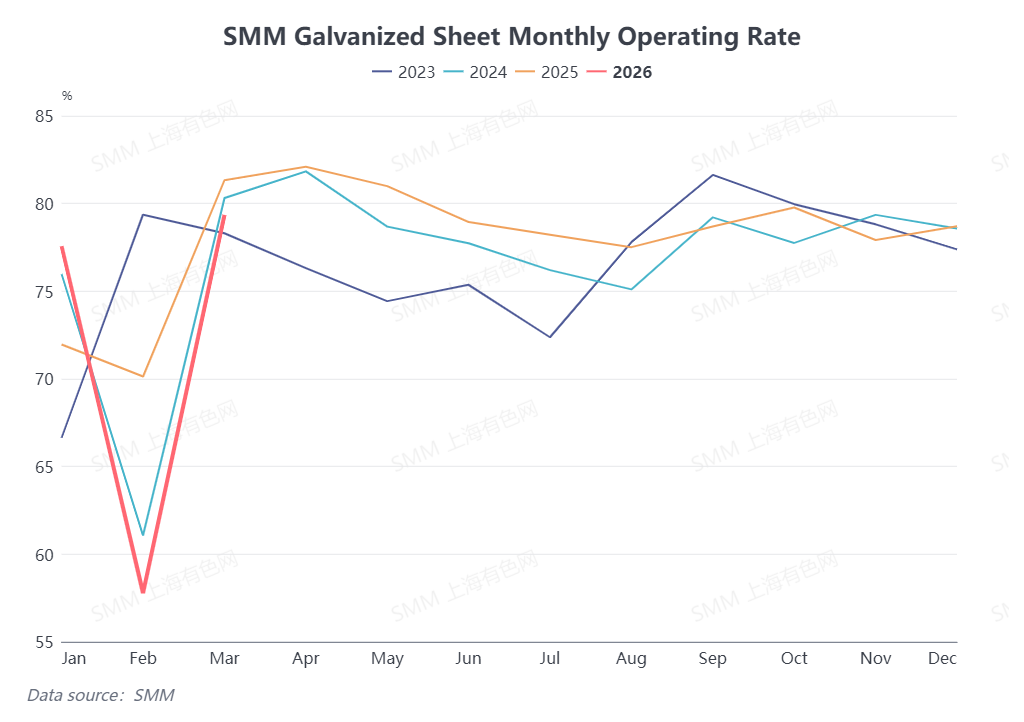

Le T1 s'est achevé. Du point de vue des commandes, les commandes de janvier ont fléchi de manière saisonnière, février a coïncidé avec les vacances du Nouvel An chinois durant lesquelles la plupart des producteurs de tôles galvanisées en Chine étaient en congé, et bien que les entreprises de tôles galvanisées aient progressivement repris leurs activités en mars, les taux d'utilisation globaux étaient inférieurs à ceux de l'année précédente en glissement annuel. Les commandes de tôles galvanisées en Chine au T1 ont été relativement médiocres. Quelles sont les perspectives pour le T2 ?

Secteur de la construction. Au T1 de cette année, les mises en chantier et les achèvements cumulés en glissement annuel dans l'immobilier ont continué d'afficher une croissance négative, et la baisse de la demande associée a continué de peser sur les commandes de tôles galvanisées pour la construction en Chine. Il est entendu que les commandes ont été faibles de janvier à février en raison de la basse saison et des vacances. En mars, les projets des utilisateurs finaux en Chine ont progressivement démarré, mais le rythme de reprise global a été lent, et les commandes de tôles galvanisées de mars ont sous-performé par rapport à l'année précédente. En perspective pour le T2, la consommation intérieure en avril devrait continuer de s'améliorer par rapport à mars avec davantage de commandes de tôles pour la construction, tandis que juin correspond à la saison typique des pluies de prunier. Globalement, les commandes du T2 devraient d'abord augmenter puis diminuer.

Secteur automobile. Selon les données de la CAAM, de janvier à mars 2026, la production et les ventes automobiles en Chine ont atteint respectivement 7,039 millions et 7,048 millions d'unités, en baisse de 6,9 % et 5,6 % en glissement annuel respectivement. Parmi celles-ci, la production et les ventes de véhicules à énergie nouvelle ont reculé de 6,8 % et 3,7 % en glissement annuel respectivement, les ventes de véhicules à énergie nouvelle représentant 42 % des ventes totales de véhicules neufs. La production et les ventes automobiles du T1 ont sous-performé par rapport à la même période l'année précédente, affectant également la demande de tôles automobiles associée. En perspective pour le T2, les données de production et de ventes automobiles sont généralement relativement stables au T2, et les commandes de tôles automobiles associées devraient se maintenir à un niveau stable.

Secteur de l'électroménager. De janvier à février 2026, la production cumulée de réfrigérateurs domestiques a augmenté de 6,5 % en glissement annuel, celle des climatiseurs de 0,7 % en glissement annuel, et celle des machines à laver a reculé de 0,8 % en glissement annuel. La production d'appareils électroménagers au T1 a affiché des résultats mitigés, avec une performance globale des commandes modérée, et la demande finale a continué de soutenir les commandes de tôles galvanisées. Habituellement, avril à mai reste la haute saison pour la production et les ventes d'appareils électroménagers en Chine, mais l'arrivée ultérieure de l'été devrait affecter la production des usines d'électroménager. Les commandes de tôles galvanisées pour l'électroménager au T2 devraient d'abord être soutenues puis s'affaiblir.

Côté exportations. Selon les données de l'Administration générale des douanes, les exportations de tôles galvanisées en janvier 2026 s'élevaient à 926 600 tonnes, et en février à 1,1677 million de tonnes. Les exportations cumulées de janvier à février totalisaient 2,0942 millions de tonnes, en baisse de 0,14 % en glissement annuel cumulé. Les exportations totales de tôles galvanisées de la Chine de janvier à février cette année étaient globalement stables par rapport à l'année précédente. Pour le T2, bien que les tensions récentes au Moyen-Orient aient affecté une partie de la demande à l'exportation, avec un impact sur les commandes de mars et avril, compte tenu du fait que la demande en Asie du Sud-Est reste robuste, les exportations de tôles galvanisées au T2 ne devraient pas connaître de recul notable.

(Les informations ci-dessus sont basées sur la collecte de données de marché et l'évaluation globale de l'équipe de recherche SMM. Les informations fournies dans cet article sont données à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour la recherche en investissement et la prise de décision. Les clients doivent prendre des décisions avec prudence et ne doivent pas substituer ces informations à leur jugement indépendant. Toute décision prise par les clients n'engage pas la responsabilité de SMM.)

![[SMM Anal.] S1 2026 – Analyse de la chaîne de l’industrie du soufre : volatilité extrême face aux chocs d’approvisionnement, la consolidation à un niveau élevé persiste](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)