Volatilité récente sur le marché des déchets de cuivre : une pénurie spot en Chine, au Japon et en Corée redéfinit les dynamiques commerciales

Récemment, le marché des matières premières de déchets de cuivre a connu une volatilité significative. Selon les enquêtes récentes et les retours de prix de SMM, on observe une pénurie spot marquée de matières premières de déchets de cuivre en Chine, au Japon et en Corée du Sud. Cette tension de l'offre redéfinit les tendances des prix du commerce national et international dans la région.

Quelles sont exactement les causes de cette grave pénurie sur le marché asiatique des déchets de cuivre ? Et quel bras de fer commercial se cache derrière les offres élevées ?

Pourquoi cette pénurie spot ? Trois facteurs déclenchant un « effet papillon »

La situation actuelle de rareté des disponibilités spot et de tension de l'offre sur les marchés chinois, japonais et sud-coréen ne résulte pas d'un facteur unique, mais d'une combinaison de dynamiques récentes tant du côté de l'offre que de la demande :

Les corrections des prix du cuivre déclenchent une « réticence à vendre » en amont : Les récents replis des prix du cuivre ont comprimé les marges bénéficiaires des détenteurs de stocks en amont, provoquant une réticence généralisée à vendre. Parallèlement, les coefficients de prix du marché continuent de grimper. Cet écart d'attentes psychologiques entre acheteurs et vendeurs a directement freiné l'activité commerciale globale du marché.

Saison de consommation faible conjuguée à des prix élevés du cuivre entraînant une baisse générale des importations en février : En rétrospective, les volumes d'importation de déchets de cuivre en Chine, au Japon et en Corée du Sud ont tous affiché une tendance baissière significative en février. D'une part, la Chine — premier consommateur de déchets de cuivre en Asie et dans le monde — a célébré le Nouvel An lunaire traditionnel en février. Les fermetures généralisées d'usines et les congés ont drastiquement réduit le débit réel du mois. D'autre part, les prix élevés et soutenus du cuivre en février ont également fortement freiné la volonté d'approvisionnement des entreprises de transformation en aval, entraînant des reports de commandes.

L'« effet retard » des baisses d'importations précédentes se manifeste : La conséquence la plus directe de la baisse globale des importations de février est la rareté actuelle des stocks spot portuaires et nationaux, donnant le ton de la « tension de l'offre » actuelle.

Analyse des tendances de prix : prix nationaux et internationaux poussés à la hausse, activité commerciale freinée

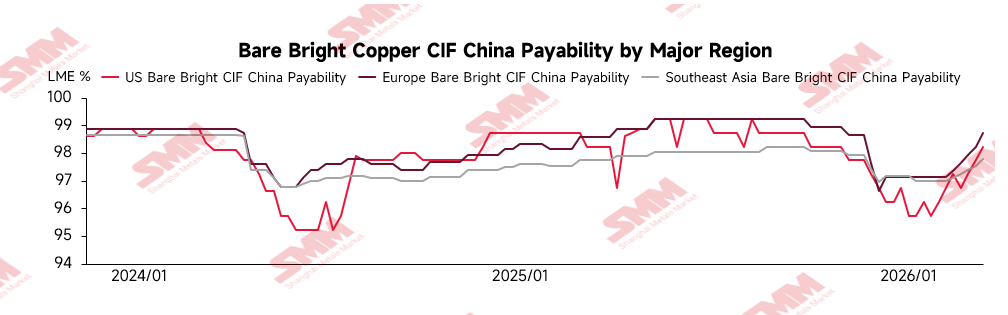

Fortement soutenu par la pénurie continue de l'offre spot, le centre de gravité des prix nationaux des déchets de cuivre en Chine, au Japon et en Corée du Sud se déplace régulièrement vers le haut. La tension de l'offre et l'intensité des échanges sur le marché intérieur se transmettent rapidement au marché international, déclenchant un bras de fer sur les prix encore plus intense.

Récemment, le marché chinois des déchets de cuivre importés taxes incluses a fait face à de multiples pressions. Sous l'effet du resserrement de l'offre spot globale, des corrections des prix du cuivre et d'une pénurie de ressources en factures fiscales sur le marché, les marges de décote du cuivre Bare Bright ont continué de se réduire et sont restées à des niveaux comprimés. La résonance de ces facteurs a même provoqué un dépassement temporaire du prix du cuivre Bare Bright taxes incluses par rapport à celui du cuivre raffiné, créant une rare « inversion de prix ». À l'avenir, il est prévu que tant que le problème de pénurie de factures ne sera pas substantiellement résolu, la situation de compression des décotes du Bare Bright persistera pendant un certain temps.

Par ailleurs, selon SMM, la récente correction par phases des prix du cuivre a davantage stimulé le sentiment de soutien des prix chez les détenteurs de stocks à l'étranger. Actuellement, les négociants étrangers de déchets de cuivre maintiennent une position ferme sur les offres de cuivre Bare Bright, avec des coefficients de prix par rapport au LME ayant brièvement atteint une fourchette haute de 99 % - 99,5 %.

Cependant, les données de suivi des transactions réelles de SMM montrent une impasse claire entre acheteurs et vendeurs, le véritable centre de gravité des transactions du marché restant bloqué dans la fourchette de 98,5 % - 99 %.

Pourquoi les offres élevées peinent-elles à se concrétiser ? Le cœur du problème réside dans le point de bascule de la « substituabilité économique »

Pour les entreprises de transformation en aval, l'avantage fondamental des déchets de cuivre réside dans leur avantage de prix par rapport au cuivre raffiné (cathode). Lorsque le coefficient de prix du cuivre Bare Bright dépasse 99 % voire plus, son coût réel livré taxes incluses sera essentiellement au même niveau que celui du cuivre raffiné. Une fois cet avantage de prix perdu, la substituabilité économique des déchets de cuivre est considérablement réduite. Les acheteurs en aval se tourneront naturellement vers l'approvisionnement en cuivre raffiné, formant ainsi un « plafond » naturel qui freine les offres élevées pour les déchets de cuivre.

Résumé et perspectives du marché

Globalement, l'« équilibre tendu offre-demande » sur le marché des déchets de cuivre Chine-Japon-Corée devrait persister à court terme, et le bras de fer entre la réticence à vendre en amont et la crainte des prix élevés en aval va s'intensifier. À ce moment critique où les prix du cuivre Bare Bright approchent la parité avec le cuivre raffiné, saisir avec précision chaque fluctuation de prix et chaque variation de coefficient est crucial pour les stratégies d'approvisionnement et de vente des entreprises.

![[SMM Analysis] Données d’exportation de soufre du Canada – Exportations projetées à 5,2 millions de tonnes en 2026](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)