SMM 9 avril :

Actuellement, les conflits géopolitiques internationaux connaissent des fluctuations répétées, et les prix des matières premières ont également subi une volatilité accrue. Comment les prix du zinc évolueront-ils selon différents scénarios de conflits géopolitiques ? Quelles variables faut-il surveiller à court terme ?

I. Voie macroéconomique : surveillance étroite de la dynamique « Inflation-Taux d'intérêt-Dollar américain »

1. Logique de tendance en cas de désescalade des conflits géopolitiques :

Apaisement des conflits → refroidissement de l'aversion au risque → rebond de l'appétit pour le risque sur les métaux industriels → rebond des prix du zinc avec un biais haussier à court terme.

Apaisement des conflits → refroidissement de l'inflation → reprise des anticipations de baisse des taux, affaiblissement du dollar → haussier pour les prix du zinc.

2. Logique de tendance en cas d'escalade des conflits géopolitiques :

Escalade des conflits → montée de l'aversion au risque → baisse de l'appétit pour le risque sur les métaux industriels → prix du zinc sous pression.

Escalade des conflits → hausse des prix du pétrole, intensification des craintes inflationnistes → renforcement des anticipations de hausse des taux, compression de la consommation → baissier pour les prix du zinc.

II. Voie fondamentale : surveillance étroite de « Énergie-Minerai, Transport et Production de fonderie-Demande »

1. Implications fondamentales de la désescalade des conflits géopolitiques :

Transport : le détroit d'Ormuz rouvre, le transport maritime reprend, les délais et coûts de transport diminuent, le minerai de zinc du Moyen-Orient circule normalement, les flux de concentrés de zinc vers la Chine augmentent, soutenant les TC, tandis que les fonderies reconstituent leurs stocks de matières premières, les coûts baissent, la production augmente et les prix du zinc rencontrent une résistance.

Coûts : l'apaisement des conflits géopolitiques entraîne une normalisation des prix de l'énergie, une baisse des coûts de production et de transport des concentrés de zinc hors Chine, une augmentation des bénéfices des mineurs et une hausse de la production. Les coûts d'électricité représentant environ 30 %-40 % des coûts des fonderies, et les fonderies en Asie du Sud-Est, en Europe et dans d'autres régions hors Chine étant fortement dépendantes des importations d'énergie, l'apaisement des conflits allège la pression sur les coûts et l'approvisionnement en électricité, réduisant le risque de réduction de production des fonderies. L'augmentation globale de l'offre exerce une pression baissière sur les prix du zinc dans une certaine mesure.

Consommation : après l'apaisement des conflits, la pression du ralentissement économique mondial diminue, les exportations de tôles galvanisées de la Chine vers le Moyen-Orient (représentant environ 15 % des exportations totales de la Chine) augmentent et les commandes à l'exportation s'améliorent. De plus, les plans de reconstruction consécutifs à la résolution des conflits sont lancés, la consommation dans les infrastructures et d'autres secteurs augmente, stimulant l'amélioration de la consommation de zinc et soutenant les prix du zinc. 2. Analyse fondamentale en cas d'escalade des conflits géopolitiques :

Essentiellement l'inverse de la désescalade, le côté offre verrait une flambée des pressions sur le transport et les coûts. Le transport et la production de minerais hors Chine seraient perturbés, les minerais du Moyen-Orient bloqués et les mines hors Chine confrontées à des pénuries d'énergie, pouvant entraîner des réductions ou des arrêts de production faute de carburant. Parallèlement, les coûts des fonderies augmenteraient fortement. Si le conflit persistait, les fonderies au Japon, en Corée du Sud, en Inde, en Europe et dans d'autres régions feraient face à des pressions de pénurie énergétique. En outre, l'approvisionnement en minerai serait également contraint, les TC continueraient de baisser, et les fonderies pourraient potentiellement réduire ou arrêter leur production. Les nouveaux projets planifiés seraient également retardés. Dans un contexte de tension de l'offre et de faibles stocks au LME, les risques structurels augmenteraient et le soutien aux prix du zinc se renforcerait. Cependant, le côté consommation serait clairement sous pression, avec des pressions croissantes de stagflation mondiale et un ralentissement de la croissance de la consommation, pesant sur les prix du zinc.

III. Globalement, les points clés nécessitant une attention particulière pour le zinc actuellement sont :

Les conflits géopolitiques fluctuent fréquemment, le sentiment macroéconomique évolue rapidement, élargissant la fourchette de fluctuation des prix du zinc. Il convient de surveiller l'évolution des conflits géopolitiques.

Expéditions de concentrés de zinc depuis l'Australie après les typhons et inondations, et volume des flux de concentrés de zinc en provenance du Moyen-Orient après la brève ouverture du détroit d'Ormuz : le transport en Australie est revenu à la normale et les concentrés de zinc ont quitté le Moyen-Orient dans le mois, mais le volume et les conditions d'expédition ultérieures nécessitent encore une attention particulière. De plus, la mise en œuvre concrète des normes d'importation de minerai importé reste à surveiller.

Rentabilité et production des mines et fonderies à l'étranger face à la hausse des coûts énergétiques : bien qu'aucune information confirmée ne fasse état de mines réduisant ou arrêtant leur production en raison de pénuries d'énergie, au prix LME actuel du zinc proche de 3 300 $/t, certaines petites mines font face à une pression significative sur les coûts globaux. La hausse des coûts énergétiques exerce indéniablement une pression sur la libération de la production minière. Combinée aux événements de force majeure et à la baisse des teneurs du minerai brut, la production minière à l'étranger devrait faire face à des risques de déclin en glissement annuel dans l'année. Côté fonderie, l'approvisionnement en matières premières des fonderies étrangères repose principalement sur des contrats à long terme, mais la pression sur les matières premières s'accroît également dans un contexte d'anticipations de réductions de production. Parallèlement, les prix de l'électricité ont augmenté et la pression sur les coûts s'est intensifiée. Récemment, les fonderies de zinc Auby et Budel de Nyrstar ont subi des maintenances, mettant sous pression la production de fonderie européenne. À l'avenir, les conditions de production des fonderies au Japon, en Corée du Sud, en Inde et dans d'autres régions restent à surveiller.

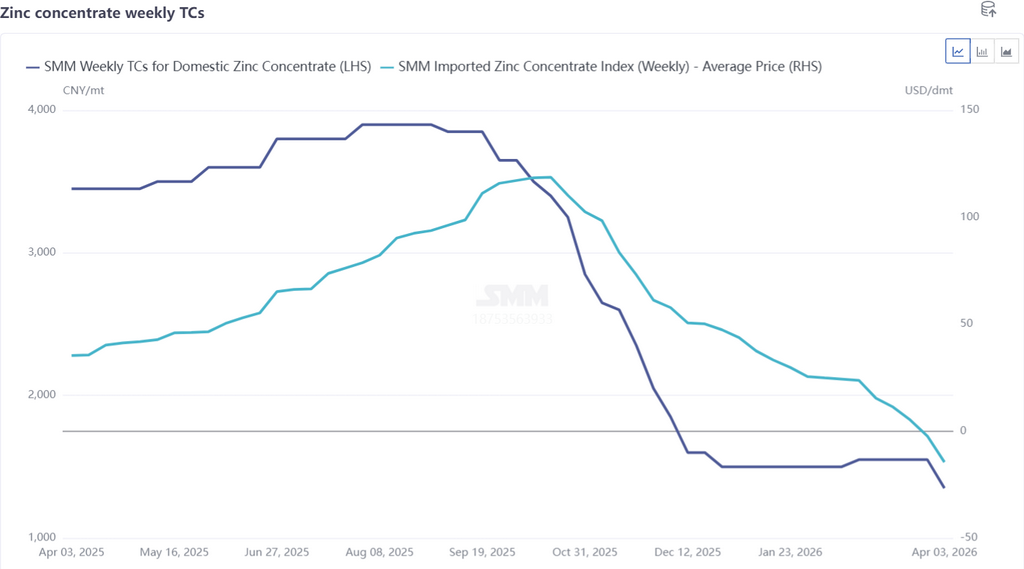

Renforcement des anticipations de baisse des TC : au 3 avril, le TC hebdomadaire du minerai importé selon SMM était tombé à -12,22 $/tms. Parallèlement, soutenue par les bénéfices des sous-produits, la production des fonderies domestiques en avril devrait encore augmenter, stimulant une forte demande de minerai. Les entreprises se sont principalement précipitées pour acheter du minerai domestique, et le TC hebdomadaire du minerai domestique a été réduit à 1 350 yuans/t en contenu métallique. Dans un contexte de tensions sur les matières premières, il convient de suivre l'avancement des maintenances des fonderies domestiques. Si les fonderies procèdent à des maintenances concentrées et des réductions de production, cela renforcerait le soutien plancher des TC, tandis que la réduction de l'offre fournirait un élan haussier aux prix du zinc.

Évolution des stocks : les stocks LME à des niveaux bas et les stocks sociaux en Chine à des niveaux élevés s'opposent. Actuellement, les stocks LME se situent à un niveau bas d'environ 110 000 t. Conjugué aux inquiétudes concernant les réductions de production des fonderies étrangères, les warrants annulés ont bondi de 300 % à un moment donné. Bien qu'aucun déstockage significatif n'ait encore été observé, les risques structurels sur le LME restent préoccupants. En Chine, la production des fonderies est restée à des niveaux élevés tandis que la consommation en aval n'a pas répondu aux attentes. Les stocks sociaux se sont brièvement déstockés avant de repartir à la hausse au-dessus de 250 000 t. Si la consommation ne s'améliore pas davantage, les stocks seront difficiles à réduire.

Dans l'ensemble, compte tenu des retournements fréquents du sentiment macroéconomique et de l'élargissement de la fourchette de fluctuation des prix du zinc, du côté des fondamentaux, les prix du zinc bénéficient d'un soutien plancher relativement solide, mais un positionnement unidirectionnel n'est pas conseillé. Il convient de rester attentif aux éventuels changements des contradictions centrales du marché à tout moment.

Avertissement concernant les sources de données : les données autres que les informations publiquement disponibles sont dérivées par SMM à partir d'informations publiques, de communications de marché et des modèles de base de données internes de SMM, et sont fournies à titre indicatif uniquement et ne constituent pas des conseils de prise de décision.

![Zinc de Shanghai : le prix à terme du zinc se consolide, les primes au comptant restent stables [Commentaire de midi SMM]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Ningbo Zinc : Les négociants vendent dans le calme, les primes au comptant du zinc restent stables [SMM Midday Review]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)