SMM Actualités du 8 avril :

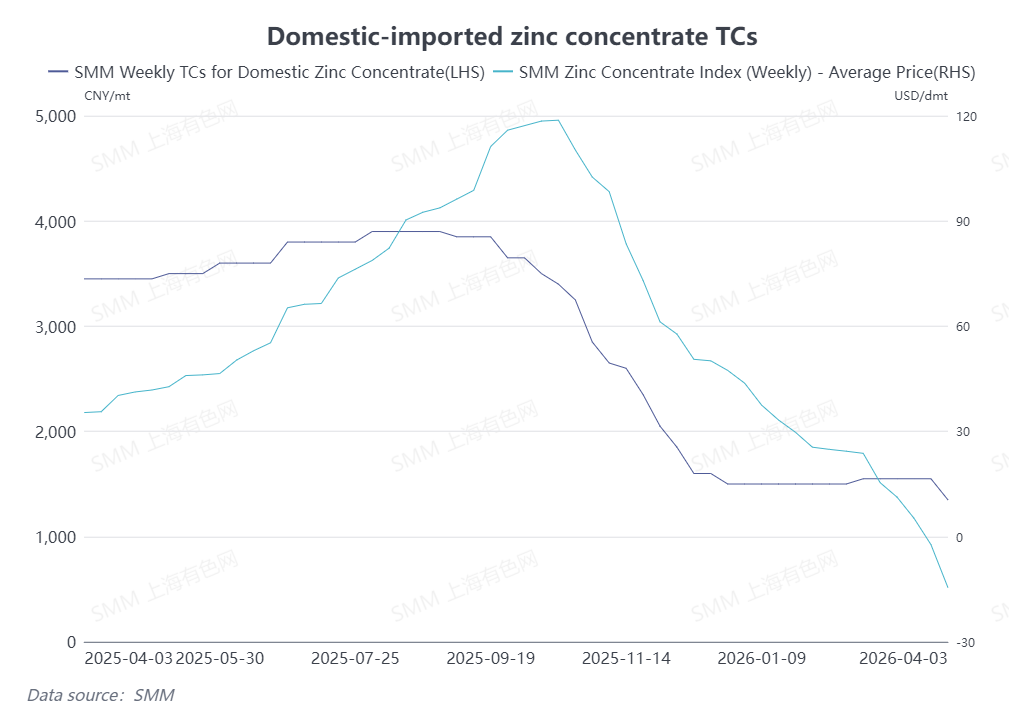

Au 3 avril, le TC moyen national du concentré de zinc a chuté à 1 350 yuans/t en contenu métal, et le TC du concentré de zinc importé est tombé à -14,5 $/tms, le marché à l'importation repassant en territoire négatif. Après le Nouvel An chinois, les mines nationales ont progressivement repris leur production — alors pourquoi les TC du concentré de zinc ont-ils de nouveau baissé en avril ?

Examinons d'abord le marché à l'importation. Au T1, des perturbations fréquentes ont touché l'approvisionnement en minerai hors Chine. À partir de février, des conditions météorologiques sévères telles que des inondations et des typhons ont entravé le transport dans certaines régions d'Australie. Par la suite, fin février, les conflits au Moyen-Orient se sont de nouveau intensifiés, affectant les expéditions de concentrés de zinc iraniens. Selon les estimations des cycles d'expédition, ces perturbations devraient impacter les arrivées de concentré de zinc en Chine au T2. En outre, les prévisions de production de concentrés de zinc hors Chine ont été publiées successivement cette année. La mine de Garpenberg a abaissé ses prévisions de production pour cette année en raison d'un séisme, et la production globale de concentré de zinc hors Chine devrait diminuer en glissement annuel cette année. Les anticipations du marché concernant un bilan global plus tendu se sont renforcées et, combinées aux perturbations périodiques du transport, les TC du concentré de zinc importé ont rapidement décliné ces dernières semaines.

Examinons maintenant les TC du concentré de zinc national. Bien que les mines nationales de plomb-zinc aient progressivement repris en mars et avril après le Nouvel An chinois, et que SMM prévoie une poursuite de la croissance de la production de concentré de zinc en glissement mensuel en avril, le marché à l'importation est resté tendu. De plus, les concentrés de zinc nationaux conservaient un avantage de prix, et les fonderies nationales ont activement acheté des concentrés de zinc domestiques. Côté demande, la hausse des prix de l'acide sulfurique en Chine a continué de soutenir les bénéfices des fonderies, et les fonderies nationales ont maintenu un fort dynamisme de production. La production nationale de zinc raffiné en avril devrait continuer à augmenter, avec une demande globale robuste du marché pour les concentrés de zinc. Dans ce contexte d'offre et de demande, la hausse des TC du concentré de zinc national a été freinée en avril.

Globalement, sous l'effet des perturbations côté offre, le marché national du concentré de zinc a connu récemment des tensions périodiques entre l'offre et la demande. Les TC des concentrés de zinc importés ont continué de baisser, mais les mines nationales de plomb-zinc se redressent progressivement au T2. SMM suivra de près l'évolution ultérieure de l'offre et de la demande ainsi que les tendances des TC.

(Les informations ci-dessus sont basées sur la collecte de données du marché et l'évaluation globale de l'équipe de recherche de SMM. Les informations fournies dans cet article sont données à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour la recherche en investissement et la prise de décision. Les clients doivent prendre des décisions avec prudence et ne doivent pas substituer ces informations à leur propre jugement indépendant. Toute décision prise par les clients n'engage pas la responsabilité de SMM.)