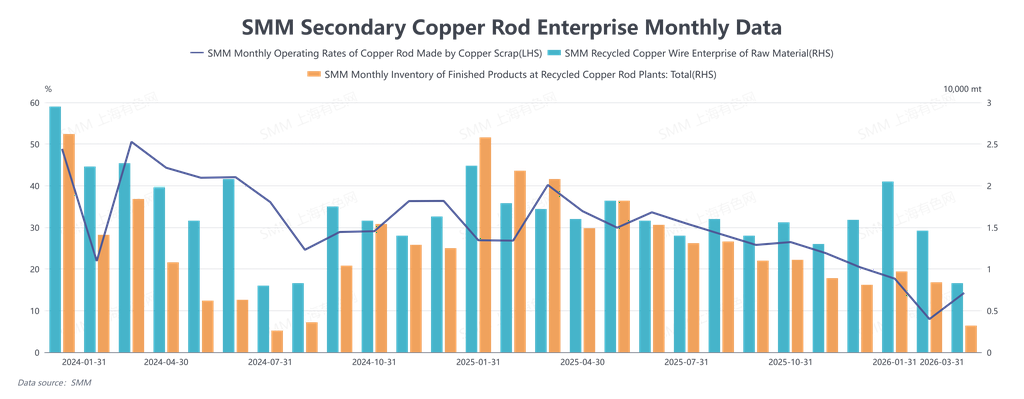

Le taux d'utilisation des capacités de production de barres de cuivre secondaire en mars 2026 s'établissait à 14,25 %, en deçà des 16,26 % attendus, en hausse de 6,27 points de pourcentage en glissement mensuel et en baisse de 25,93 points de pourcentage en glissement annuel. En mars, le marché chinois des barres de cuivre secondaire a peiné sous de multiples pressions, notamment les fortes fluctuations des prix du cuivre, l'approfondissement des réformes de la politique fiscale industrielle et les tensions structurelles sur l'approvisionnement en matières premières, ne parvenant pas à afficher la reprise saisonnière traditionnelle. La contradiction centrale du marché a évolué par étapes tout au long du mois — passant d'« attentes politiques floues freinant les reprises de production » à « coûts rigides érodant les marges », puis finalement à « tensions sur l'approvisionnement en matières premières contraignant la production » — laissant le secteur enlisé dans un dilemme de « commandes sans matières premières et difficulté à dégager des bénéfices ». Début mars, l'attention du marché se concentrait sur la question de savoir si les politiques fiscales locales et les modalités opérationnelles de la « facturation inversée » seraient clarifiées après les Deux Sessions. Les prix élevés du cuivre et des perspectives politiques ambiguës ont fortement freiné la volonté des entreprises de reprendre la production. Bien que les travailleurs soient progressivement revenus à leurs postes après la Fête des Lanternes, les activités effectives d'approvisionnement et de production n'ont repris que lentement, le taux d'utilisation ne progressant que légèrement depuis ses niveaux bas. À la mi-mars, les fortes fluctuations des prix du cuivre sont devenues le facteur dominant, et le comportement commercial du marché a affiché des caractéristiques nettement « guidées par les prix », bien que les volumes de transactions réels n'aient connu qu'une augmentation limitée. Un changement structurel notable a été observé : alors que les barres de cuivre secondaire passaient à une prime par rapport aux contrats à terme sur le cuivre tandis que les plaques anodiques produites à partir de ferraille maintenaient une forte décote, le différentiel de marge de transformation entre les deux s'est inversé. Cela a incité certaines entreprises de valorisation de ferraille à prospecter le marché, envisageant de convertir une partie de leur capacité de production de plaques anodiques en capacité de production de barres de cuivre secondaire, injectant une nouvelle variable de réallocation des capacités en temps réel basée sur la rentabilité.

Cependant, fin mars, la contradiction centrale du marché s'est brusquement déplacée vers les coûts et l'approvisionnement. Avec la mise en œuvre intégrale de la politique de « facturation inversée », les entreprises ont été contraintes d'acheter de la ferraille de cuivre TTC à prix élevé pour éviter les risques fiscaux, faisant passer les taux de taxe sur facture des matières premières de 9,1 %–9,3 % en début de mois à plus de 10,5 %. Ce coût rigide n'a pu être ajusté à la baisse en parallèle lors de la chute des prix du cuivre les 18 et 19 mars, entraînant des pertes lorsque les prix de la ferraille de cuivre TTC ont dépassé les prix au comptant des cathodes de cuivre. L'écart de prix entre métal primaire et ferraille a été comprimé à des niveaux extrêmes, voire est devenu négatif, et les marges brutes sur les ventes de barres de cuivre secondaire sont restées durablement négatives, la viabilité économique du secteur étant totalement compromise. Bien que la chute des prix du cuivre ait brièvement incité les entreprises de fils et câbles en aval à se tourner vers l'achat au comptant de barres de cuivre secondaire en raison des longs délais de livraison des barres de cathode de cuivre, cette demande liée aux « écarts de délais de livraison » n'était pas durable. En fin de mois, l'approvisionnement en matières premières est devenu la contradiction prédominante. Les fortes fluctuations des prix du cuivre ont conduit les fournisseurs de ferraille de cuivre à retenir massivement leurs ventes et à suspendre leurs cotations, la liquidité du marché se tarissant quasi totalement. Parallèlement, le recul des prix du cuivre hors Chine a réduit les approvisionnements importés, aggravant encore les tensions sur l'offre de ferraille de cuivre TTC en Chine. Les entreprises de barres de cuivre secondaire se sont ainsi retrouvées dans une situation de « pénurie totale de matières premières » — même en présence de commandes, elles ne pouvaient sécuriser un approvisionnement stable et suffisant pour la production. Le secteur a survécu au bord des pertes et des arrêts de production tout au long du mois. En perspective pour avril, le marché des barres de cuivre secondaire devrait passer de la « stagnation complète » de mars vers une « reprise lente et prudente à tâtons », mais de multiples contraintes impliquent que le chemin de la reprise sera semé d'embûches. Côté offre, les tensions sur l'approvisionnement en ferraille de cuivre ne devraient pas être fondamentalement atténuées à court terme. La réticence des fournisseurs à vendre dans un contexte d'incertitude sur les prix persistera, et le soutien rigide des coûts des sources TTC dans le cadre de la politique de « facturation inversée » maintiendra la résistance des prix de la ferraille de cuivre à la baisse. L'écart de prix entre métal primaire et ferraille devrait évoluer dans une fourchette relativement basse de 500 à 1 000 yuans/t, rendant difficile un retour aux niveaux traditionnels suffisants pour stimuler une consommation à grande échelle. Côté demande, la reprise du marché dépendra fortement de la stabilisation et de l'élargissement de l'écart de prix entre les barres de cathode de cuivre et les barres de cuivre secondaire. Si cet écart peut se maintenir au-dessus de 1 000 yuans, il pourrait raviver l'intérêt d'achat des entreprises de fils et câbles en aval. En outre, la tendance à la « conversion de capacités » apparue fin mars mérite une attention particulière. Si les barres de cuivre secondaire continuent de maintenir une prime ou une faible décote par rapport aux contrats à terme, tandis que les marges bénéficiaires de la production de plaques anodiques à partir de ferraille sont comprimées, un transfert partiel de capacités vers la production de barres de cuivre secondaire pourrait constituer un incrément marginal d'offre. Globalement, la capacité du marché à sortir de l'impasse en avril dépendra de la possibilité pour les « coûts de conformité », l'« approvisionnement en matières premières » et la « demande finale » de trouver un nouvel équilibre. Les entreprises devraient continuer à adopter la stratégie prudente de produire en fonction des ventes et d'acheter selon les besoins, l'amélioration des taux d'utilisation sera un processus lent et instable, et une reprise complète du marché attend encore des signaux politiques plus clairs, un approvisionnement en matières premières plus fluide et un soutien plus solide de la consommation finale.