SMM April 7 News:

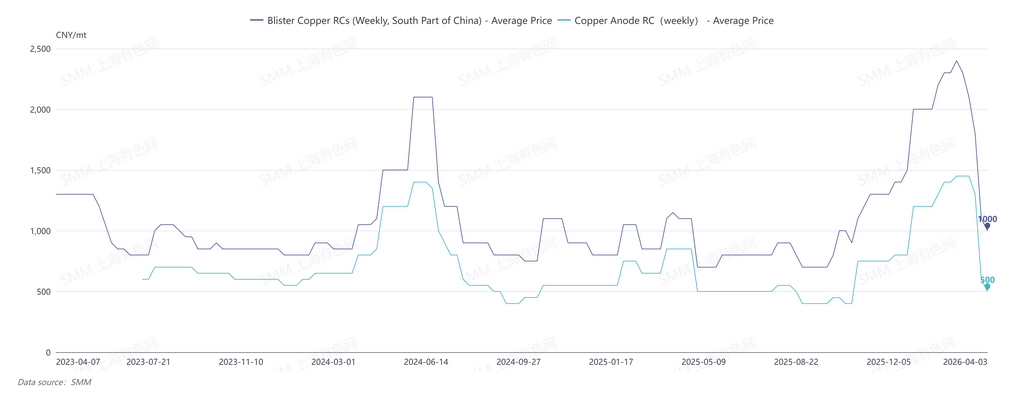

SMM's March 2026 blister copper RC in south China were 1,600-2,000 yuan/mt, averaging 1,800 yuan/mt, down 550 yuan/mt MoM; blister copper RC in north China were 1,300-1,500 yuan/mt, averaging 1,400 yuan/mt, down 450 yuan/mt MoM; blister copper RC CIF China were $90-100/mt, averaging $95/mt, flat MoM.

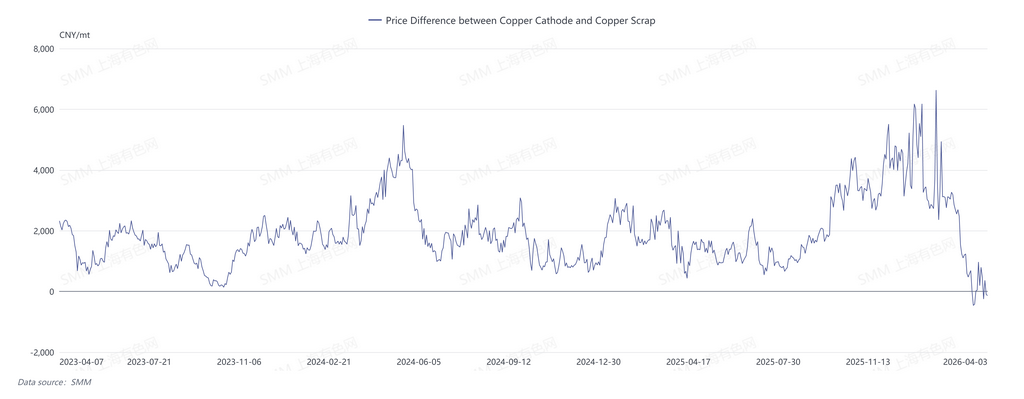

The blister copper market shifted from loose to tight in March 2026, with a turning point emerging in spot RCs. Since Q1 2026, blister copper RCs in China had remained above the high level of 2,000 yuan/mt due to ample supply of scrap-derived blister copper and copper anodes, as well as high cold charge inventory levels at downstream smelters, while the import market saw relatively low activity. However, as SHFE copper fell below the 100,000 yuan/mt mark in mid-to-late March, the price difference between primary metal and scrap narrowed rapidly. Combined with tightening policies on the secondary copper industry, market supply began to contract, and spot RCs trended toward a pullback.

SMM's weekly blister copper RC on April 3 were 900-1,100 yuan/mt in south China, averaging 1,000 yuan/mt; 600-800 yuan/mt in north China, averaging 700 yuan/mt; and copper anode processing fees were 450-550 yuan/mt, averaging 500 yuan/mt, all having pulled back significantly from March.

SMM expects a notable reversal in the blister copper market in April, with blister copper RCs dropping sharply, primarily driven by declining supply of scrap-derived copper anodes in China. On one hand, as the copper price center moved lower, copper scrap supply became tight, and the narrowing price difference between primary metal and scrap reduced profits on scrap-derived copper anodes, making it difficult to sustain large volumes of secondary copper flowing into the smelting segment. On the other hand, tightening policies related to the secondary copper industry led to particularly tight supply of tax-inclusive copper scrap at higher costs. In terms of ore-derived blister copper supply, copper concentrates TCs continued to decline, making it difficult for Chinese production to grow. However, the Kamoa copper smelter in the DRC (with blister smelting capacity of 500,000 mt/year) was commissioned at year-end 2025, and some of its cargoes are expected to arrive in China progressively in Q2 2026.

Demand side, Q2 will enter the concentrated maintenance period for domestic smelters. Smelters undergoing maintenance have cold charge stockpiling needs to minimize copper cathode production losses. Combined with the gradual drawdown of copper anode inventories at smelters following the supply contraction in late March, demand in April is expected to show an upward trend.

Overall, the blister copper market in April will face declining supply alongside rising demand. Blister copper RCs will pull back rapidly from high levels, with the China's RC center likely returning to fluctuate around 1,000 yuan/mt.

![Existing Order Buffer Decline, Next Week’s Production to Continue Weakening [SMM Wire and Cable Market Weekly Review]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)