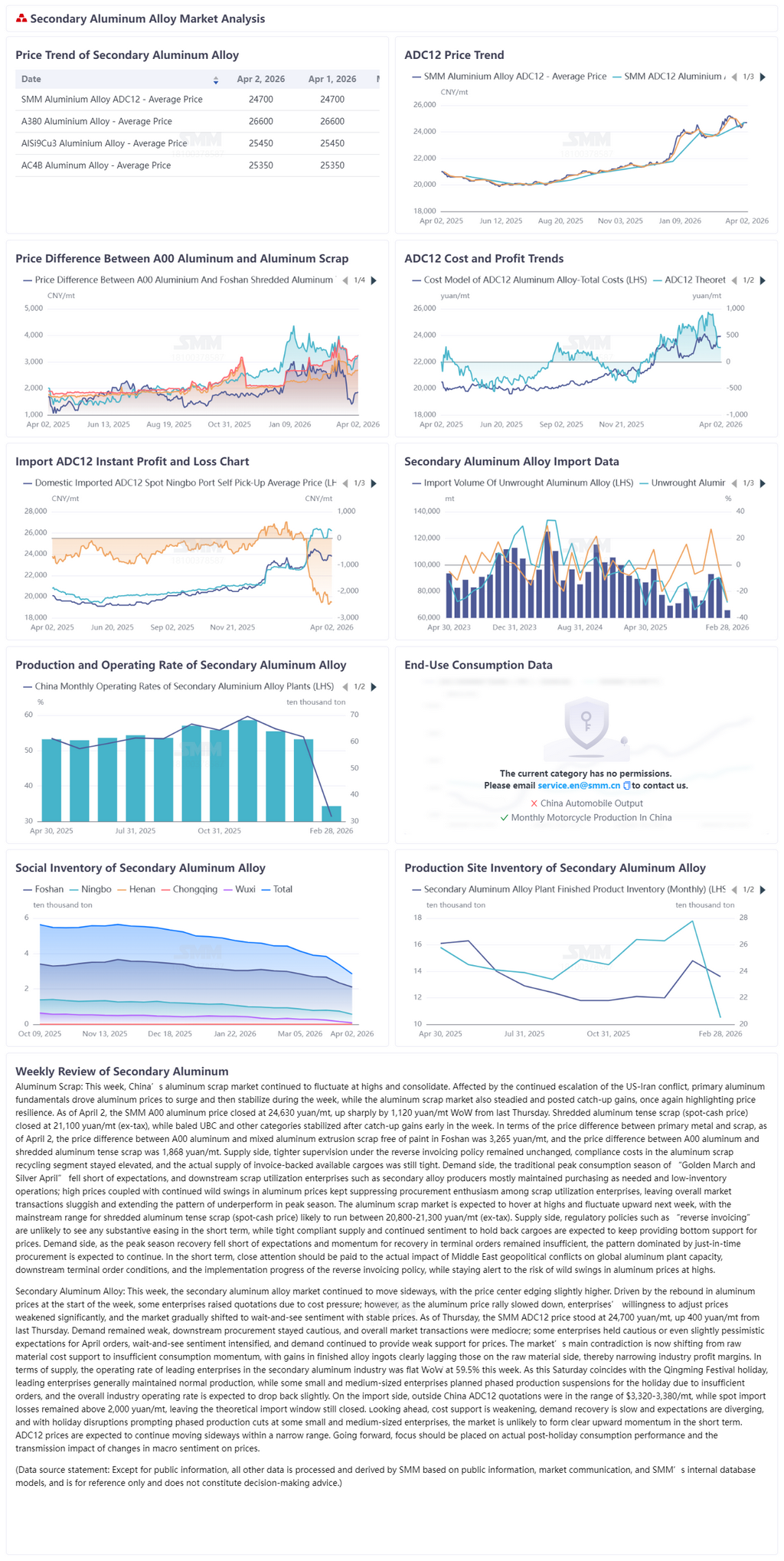

Cette semaine, le marché chinois de la ferraille d’aluminium a continué d’évoluer à des niveaux élevés dans une phase de consolidation. Sous l’effet de l’escalade persistante du conflit entre les États-Unis et l’Iran, les fondamentaux de l’aluminium primaire ont poussé les prix de l’aluminium à bondir puis à se stabiliser au cours de la semaine, tandis que le marché de la ferraille d’aluminium s’est également stabilisé et a enregistré des hausses de rattrapage, la résistance des prix ressortant une nouvelle fois. Au 2 avril, le prix SMM de l’aluminium A00 a clôturé à 24 630 yuans/t, en forte hausse de 1 120 yuans/t sur une semaine par rapport à jeudi dernier. La ferraille d’aluminium déchiquetée tense (prix au comptant) a clôturé à 21 100 yuans/t (hors taxe), tandis que les canettes usagées compactées et catégories similaires se sont stabilisées après des hausses de rattrapage en début de semaine. En ce qui concerne l’écart de prix entre métal primaire et ferraille, au 2 avril, l’écart entre l’aluminium A00 et les chutes mixtes de profilés en aluminium sans peinture à Foshan s’établissait à 3 265 yuans/t, et l’écart entre l’aluminium A00 et la ferraille d’aluminium déchiquetée tense à 1 868 yuans/t. Du côté de l’offre, le durcissement de la supervision dans le cadre de la politique de facturation inversée est resté inchangé, les coûts de conformité dans le segment du recyclage de la ferraille d’aluminium sont demeurés élevés, et l’offre réelle de marchandises disponibles avec factures est restée tendue. Du côté de la demande, la haute saison traditionnelle de consommation de « mars doré et avril argenté » a été inférieure aux attentes, et les entreprises en aval utilisant de la ferraille, comme les producteurs d’alliages secondaires, ont pour la plupart maintenu des achats selon les besoins et des opérations à faibles stocks. Les prix élevés, conjugués à la poursuite de fortes fluctuations des prix de l’aluminium, ont continué de freiner l’enthousiasme d’achat des entreprises utilisatrices de ferraille, laissant les transactions globales du marché atones et prolongeant la tendance à une performance décevante en haute saison. Le marché de la ferraille d’aluminium devrait rester à des niveaux élevés et fluctuer à la hausse la semaine prochaine, la fourchette dominante de la ferraille d’aluminium déchiquetée tense (prix au comptant) devant probablement évoluer entre 20 800 et 21 300 yuans/t (hors taxe). Du côté de l’offre, les politiques réglementaires telles que la « facturation inversée » ne devraient pas connaître d’assouplissement substantiel à court terme, tandis que la faiblesse de l’offre conforme, conjuguée à la poursuite de la rétention des marchandises, continuera d’apporter un soutien aux prix à la baisse. Du côté de la demande, la reprise de la haute saison devrait rester inférieure aux attentes, avec une dynamique insuffisante dans la reprise des commandes des utilisateurs finaux, et le schéma d’achats principalement en juste-à-temps devrait se poursuivre. À court terme, il convient de suivre de près l’impact réel des conflits géopolitiques au Moyen-Orient sur les capacités mondiales des usines d’aluminium, les commandes des utilisateurs finaux en aval et l’avancement de la mise en œuvre de la politique de facturation inversée, tout en restant vigilant face au risque de fortes fluctuations des prix de l’aluminium à des niveaux élevés.

Cette semaine, le marché des alliages d’aluminium secondaire a poursuivi son évolution latérale, avec un léger relèvement du centre des prix. En début de semaine, soutenues par le rebond des prix de l’aluminium, certaines entreprises ont relevé leurs offres sous l’effet de la pression des coûts ; toutefois, à mesure que la hausse des prix de l’aluminium ralentissait, la volonté d’ajuster les prix s’est nettement affaiblie, et le marché est progressivement revenu à des prix stables dans une attitude attentiste. À jeudi, le prix SMM de l’ADC12 s’établissait à 24 700 yuans/tonne, en hausse de 400 yuans/tonne sur une semaine par rapport à jeudi dernier. La demande est restée faible, les achats en aval demeurant prudents et les transactions globales du marché étant médiocres ; certaines entreprises affichaient des attentes prudentes, voire légèrement pessimistes, pour les commandes d’avril, le sentiment d’attentisme s’est renforcé, et la demande a continué d’apporter un soutien limité aux prix. La principale contradiction du marché se déplace actuellement des facteurs liés aux coûts des matières premières vers une dynamique de consommation insuffisante. Les hausses des lingots d’alliage finis ont nettement accusé un retard par rapport à celles des matières premières, et les marges bénéficiaires du secteur se sont resserrées en conséquence. Du côté de l’offre, le taux d’exploitation des principales entreprises du secteur de l’aluminium secondaire est resté stable sur une semaine à 59,5 % cette semaine. Ce samedi coïncidait avec les congés de la fête de Qingming. Les grandes entreprises ont dans l’ensemble maintenu une production normale, tandis que certaines petites et moyennes entreprises prévoyaient des suspensions temporaires de production pendant les congés en raison d’un manque de commandes, et le taux d’exploitation global du secteur devrait légèrement reculer. Concernant les importations, les cotations de l’ADC12 hors de Chine se situaient entre 3 320 et 3 380 dollars/tonne, tandis que les pertes sur les importations au comptant restaient supérieures à 2 000 yuans/tonne, ce qui maintenait théoriquement la fenêtre d’importation fermée. Pour la suite, le soutien des coûts devrait s’affaiblir, la reprise de la demande progresse lentement avec des anticipations divergentes, et les perturbations liées aux congés, conjuguées aux réductions temporaires de production de certaines petites et moyennes entreprises, empêcheront probablement le marché de dégager un élan haussier clair à court terme. Les prix de l’ADC12 devraient donc continuer d’évoluer dans une fourchette étroite latérale. À l’avenir, il conviendra de prêter une attention particulière à la performance réelle de la consommation après les fêtes et à l’impact sur les prix de la transmission des changements de sentiment macroéconomique.

![Risque de perturbations de l’offre au Moyen-Orient, poursuite de la divergence de l’écart de prix entre les marchés intérieur et extérieur et de la structure des stocks [Revue hebdomadaire de l’aluminium SMM]](https://imgqn.smm.cn/usercenter/xHjXs20251217171650.jpg)