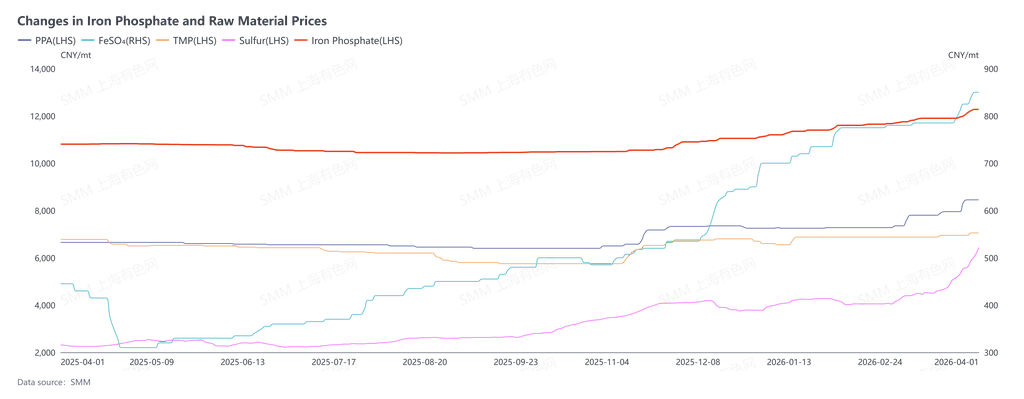

À partir du 25 mars, le phosphate de fer a commencé à exécuter les commandes du cycle de livraison d’avril. Les négociations de commandes de ce mois-ci étaient alors entrées dans leur phase la plus intense. Les cotations dominantes des producteurs de phosphate de fer avaient déjà atteint 13 000 yuans/t, soit une hausse de plus de 1 000 yuans en un seul mois. En aval, les producteurs de LFP affichaient une nette divergence d’attitude : certains, afin de sécuriser leurs approvisionnements, pouvaient encore accepter la hausse des prix ; d’autres réclamaient à plusieurs reprises des baisses et refusaient de céder. Selon les statistiques de SMM, au 1er avril, le prix moyen du phosphate de fer s’établissait à 12 275 yuans/t. Bien que le niveau de 13 000 yuans/t n’ait pas encore enregistré beaucoup de volumes, le seuil des 12 000 yuans/t avait déjà été franchi rapidement, et celui des 12 500 yuans/t pourrait ne pas tenir longtemps. Les prix progressaient pas à pas vers le seuil des 13 000 yuans/t. Le déclencheur direct de cette nouvelle hausse a été la montée des prix du soufre sous l’effet des conflits géopolitiques, entraînant une forte hausse des prix des matières premières du phosphate de fer, avec une dynamique haussière toujours présente. Mais, fondamentalement, le bras de fer autour du pouvoir de fixation des prix correspondait à une recomposition des règles de répartition des profits dans la chaîne industrielle après l’inversion du rapport entre l’offre et la demande.

Évolution des prix du phosphate de fer et des matières premières

Sur le marché, certaines voix ont simplement attribué cette hausse des prix à la poussée des coûts des matières premières, mais cette lecture était manifestement superficielle. Il est indéniable que la hausse des prix des matières premières clés, telles que les sources de phosphore, les sources de fer et le peroxyde d’hydrogène, a accru le coût de production du phosphate de fer et constitué la base de prix plus élevés, mais cela n’était en aucun cas la logique centrale du jeu de négociation actuel.

Ce qui dominait réellement ce jeu, c’était le changement qualitatif du rapport offre-demande depuis 2025 dans le contexte de la lutte du secteur contre la concurrence involutive, ainsi que le transfert du pouvoir de fixation des prix qui en a résulté : d’une domination unilatérale de l’aval pendant de nombreuses années vers un basculement progressif en faveur de l’amont. C’était le résultat inévitable de l’ajustement spontané du marché, ainsi qu’une manifestation concrète de l’équilibre de Nash dans la concurrence au sein de la chaîne industrielle.

En rétrospective, de 2023 à 2025, l’industrie du phosphate de fer a traversé une période de trois ans de pertes profondes. La plupart des petites et moyennes entreprises ont été contraintes de quitter le marché en raison des pertes et de la rupture de leur trésorerie, et le secteur a achevé un cycle brutal de rationalisation des capacités (bien entendu, les entreprises de LFP, à l’exception d’une ou deux sociétés de premier plan, ont elles aussi subi des pertes massives de manière généralisée). Cette rationalisation n’a pas été le résultat d’une intervention publique, mais plutôt une correction spontanée, par la « main invisible » du marché, d’un déséquilibre durable entre l’offre et la demande.

D’ici fin 2025, l’offre de phosphate de fer avait pris les devants en entrant dans une phase d’équilibre tendu, caractérisée par de faibles stocks et de faibles marges de redondance, tandis que les entreprises aval de LFP poursuivaient encore leur dynamique d’expansion antérieure, faite de « grandes capacités et d’une course aux parts de marché ». Ce basculement de l’équilibre entre l’offre et la demande a directement conféré aux producteurs de phosphate de fer un pouvoir de négociation sans précédent : les entreprises amont, autrefois réduites à subir passivement la pression baissière des prix imposée par l’aval et ravalées au rang d’« ateliers de façonnage », ont enfin acquis l’assurance nécessaire pour négocier d’égal à égal avec les acteurs aval.

L’impasse de ce cycle de négociations s’est cristallisée autour de deux contradictions majeures, qui ont précisément mis en lumière le dilemme stratégique et le double discours des entreprises aval de LFP.

La première contradiction résidait dans le double standard de l’aval pour juger de la « répercussion des coûts ».

À l’heure actuelle, la raison principale pour laquelle certaines entreprises de LFP s’opposaient à la hausse des prix du phosphate de fer était que « l’augmentation du prix du phosphate de fer dans certains procédés dépassait celle du coût des matières premières », et qu’elles jugeaient donc cette hausse déraisonnable. Mais si l’on revient sur les trois dernières années, lorsque les producteurs de phosphate de fer étaient généralement piégés dans une situation où les coûts de production dépassaient les prix de vente et où chaque tonne vendue signifiait une perte, les entreprises aval n’ont jamais renoncé volontairement à leurs profits en raison des pertes de l’amont. Au contraire, elles ont continuellement exigé des baisses de prix et profité des dividendes apportés par des matières premières à bas coût. À cette époque, la pression sur les coûts était supportée uniquement par les producteurs de phosphate de fer, et personne n’assumait leurs pertes ; aujourd’hui, alors que les rôles de l’offre et de la demande se sont inversés, les entreprises amont relèvent leurs cotations en s’appuyant sur un équilibre tendu, tandis que les acteurs aval invoquent soudainement les « hausses de coûts » comme levier de négociation pour faire baisser les prix. Cette règle, appliquée uniquement lorsqu’elle sert ses propres intérêts, revient fondamentalement à nier la logique de formation des prix du marché. Dans une économie de marché, le prix n’a jamais été une simple « addition des coûts », mais une réévaluation fondée sur la rareté relative de l’offre et de la demande. Les cotations actuelles de l’amont constituent essentiellement un rattrapage raisonnable des pertes accumulées au cours des trois dernières années, et non des « profits excessifs ».

La deuxième contradiction tenait au caractère irrationnel de la répercussion vers l’amont, par les acteurs aval, de leurs propres pertes structurelles.

Lors des négociations, les entreprises de LFP ont répété que leurs propres hausses de prix vis-à-vis des fabricants de batteries en aval n’avançaient pas sans difficulté, tentant ainsi de faire supporter ces « revers en première ligne » aux producteurs amont de phosphate de fer. Mais une analyse plus approfondie montre que les pertes persistantes de certaines entreprises de LFP ne trouvent pas leur origine dans la hausse des prix de l’amont, mais dans leurs propres erreurs stratégiques et dans une concurrence destructrice. D’une part, l’expansion désordonnée des capacités de LFP a entraîné une surabondance de l’offre, permettant aux fabricants finaux de cellules de batterie, disposant d’un large choix de fournisseurs, de bénéficier d’une forte marge pour imposer des baisses de prix. D’autre part, bien que l’État ait rappelé à plusieurs reprises la nécessité de lutter contre la concurrence involutive, certaines entreprises de LFP ont malgré tout continué à adopter des stratégies de bas prix pour « transfuser » les fabricants de cellules de batterie afin de gagner des parts de marché, échangeant des pertes à court terme contre des volumes, dans l’espoir de compenser ces pertes à l’avenir grâce aux économies d’échelle.

Les pertes causées par de telles erreurs stratégiques ne doivent pas devenir un prétexte pour comprimer les prix en amont. Le cœur d’un développement sain de la chaîne industrielle réside dans le fait que tous les maillons puissent obtenir des profits raisonnables et former un cercle vertueux. Si les entreprises de LFP voulaient sortir de leur situation déficitaire, la bonne voie consistait à s’unir et à obtenir des hausses de prix raisonnables auprès des fabricants de cellules de batterie en aval final, afin d’assurer une répercussion effective des coûts vers l’aval, plutôt que de transférer la pression de la concurrence interne vers l’amont. Continuer à presser les entreprises de phosphate de fer, qui avaient déjà subi trois années de pertes et venaient à peine de retrouver un pouvoir de négociation, ne ferait pas seulement peser un risque sur la stabilité de la chaîne d’approvisionnement amont, mais finirait aussi par se retourner contre la sécurité de leur propre chaîne d’approvisionnement.

Du point de vue de l’équilibre de Nash, le jeu actuel au sein de la chaîne industrielle du phosphate de fer se trouvait à un stade critique de concurrence non coopérative : la fermeté ou la concession unilatérale de l’une ou l’autre partie ne pouvait pas permettre d’atteindre l’optimum global. En maintenant fermement leurs prix, les entreprises de phosphate de fer ne recherchaient pas des profits exceptionnels, mais tentaient de réparer des bilans gravement détériorés au cours des trois dernières années et de revenir à une fourchette de rentabilité raisonnable pour le secteur. Si les entreprises de LFP continuaient à s’accrocher à un double standard et à tenter de compenser leurs propres erreurs en pressurant l’amont, elles ne feraient que tomber dans un cercle vicieux de « contraction de l’offre en amont et pression accrue sur les coûts en aval ».

L’impasse des négociations d’avril a marqué l’entrée officielle de la chaîne industrielle du phosphate de fer dans une nouvelle phase de concurrence multipartite.

Le renversement du pouvoir de fixation des prix n’était pas accidentel, mais inévitable au regard des lois du marché, ainsi qu’une correction du mécanisme de prix déformé des nombreuses années passées. Pour l’ensemble de la chaîne industrielle des nouvelles énergies, abandonner la logique de coût à double standard, cesser de transférer vers l’amont les pertes issues d’une concurrence ratée, faire face aux évolutions du rapport entre l’offre et la demande, et construire ensemble un mécanisme de prix fondé sur l’équilibre entre l’offre et la demande ainsi que sur des profits raisonnables, constitue la seule voie pour sortir de l’impasse actuelle et parvenir à une issue gagnant-gagnant pour toute la chaîne industrielle. Pour les entreprises de phosphate de fer, toutefois, le retour actuel du pouvoir de négociation ne faisait que commencer. La manière de maintenir l’avantage d’une offre et d’une demande tendues et de parvenir à une reprise durable des profits restera la question centrale à affronter à l’avenir.

Remarque : si vous avez des ajouts ou des corrections à apporter aux détails mentionnés dans cet article, n’hésitez pas à nous contacter à tout moment. Les coordonnées sont les suivantes :

Tél. : 021-20707860 (ou ajoutez WeChat 13585549799) Yang Chaoxing, merci !

![[Lithium Battery: Times BAIC Battery Factory's First Cell Rolls Off Production Line]](https://imgqn.smm.cn/usercenter/KySZv20251217171726.jpg)

![[Lithium Battery: Nation's Largest Single-Station Vehicle-To-Grid Flash Charging Demonstration Station Launches]](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)